没想到,风风火火短剧浪潮下,吃到*红利的不止影视公司,还有某国货美妆品牌。

在连续4个月的大涨下,4月2日,韩束母公司上美股份股价盘中一度摸高到52.4港元,相比去年12月的低点18.8港元,已经上涨了近200%。

靠着在抖音上对于短剧的疯狂投入,一度过气的国货美妆品牌,又活过来了。

但不少投资短剧行业的公司,却并没有那么滋润。

01

在2022年,韩束品牌母公司上美股份还在经历营收、利润、毛利三重跌,导致业界对其信心大降。

然而到了如今,情况出现了巨大逆转。

2023年,上美实现营收41.91亿元,同比增长56.6%;净利润为4.61亿元,同比增长213.5%。不仅如此,2023年上美股份毛利为30.19亿元,同比增长77.7%;毛利率也同比增长8.6个百分点,达到了72.1%。

这种大反转,来源于旗下韩束在2023年收入的大幅增长。

2023年,韩束收入30.9亿元,同比增加143.8%,在整体中的营收占比也从2022年的47.4%,上升至2023年的73.7%,成为了上美股份毫无疑问的主力品牌。

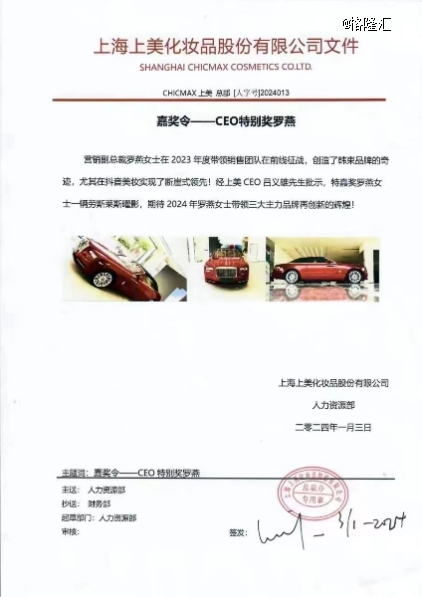

今年1月,上美股份还发布了一个嘉奖令,给韩束品牌总经理、营销副总裁罗燕送了一台价值500万上下的劳斯莱斯曜影,表彰她带领销售团队创造了韩束在抖音上的销售奇迹。

但就在一年以前,韩束的营收还在持续缩水,从2021年的16.31亿元进一步减少到了2022年的12.67亿元。

起死回生的2023年,有一样东西救了韩束以及上美股份的命,那就是抖音短剧。

在2023年上美的财报中,抖音被频繁提及了12次,将收入增长几乎完全归结于抖音平台的销售额增长。

事实也确实如此,2023年,韩束在天猫平台的营收同比下降超40%,但是在抖音上的销售额却增长了超过300%。

化妆品观察发布的数据显示,2023年韩束登顶抖音美妆销售额榜单*,在抖音的销售额达到33.4亿,比第二名欧莱雅高出近10亿,比雅诗兰黛、海蓝之谜、兰蔻等国际大牌高出了十几亿。

其实,2022年,韩束在抖音的全年GMV也只有7亿。2023年年初,这个势头也还在延续,前两个月,韩束在抖音的单月GMV还是只在千万级别。

但是到了三月份,韩束的月GMV突然飙升,一下迈过亿元大关。这是因为,2月底,韩束投资的网红姜十七的短剧《以成长来装束》正式上线。

此后,韩束又和姜十七合作,在此后的几个月里接连投资了《心动不止一刻》《一束阳光一束爱》《全是爱与你》《你终将会红》等4部短剧,在短剧中结合剧情植入韩束“红蛮腰”系列产品的软广,整个系列已经获得超过50亿的播放量。

这一营销手段的成效也相当显著,继3月GMV破亿之后,8月,韩束的月GMV突破4亿,10月就突破5亿大关。

韩束的合作方“姜十七”,目前仅抖音平台就积累了近4000万粉丝,是抖音上毫无疑问的短剧大网红。

早在2020年,姜十七就已经开始拍摄短剧, 2022年抖音首部品牌*冠名定制短剧《不熟恋人》也是出自姜十七之手。

在姜十七的观众画像中,年龄在0-18岁的群体占比为30.18%,18-23岁的群体占比为29.52%,24-30岁的群体占比为20.99%,相当年轻化。而在性别上,女性占比达到60%,与韩束的目标群体十分契合。

数据显示,姜十七的定制短剧报价一集55.8万。这个价格并不算低,但是对于韩束来说,这一系列的短剧成本仅仅不到5000万,却带来了50亿的自然流量,或直接或间接地带来了300万套的产品销量。

事实上,韩束并不是最早押注短剧投资的品牌,早在2021年年底,倩碧已经开始冠名短剧,但是彼时,短剧并没有如此受到关注,整个系列在快手上仅收获1.5亿播放量。

2023年韩束在短剧上的投资能够迎来如此大的回报,很大程度上来源于短剧市场的大爆发。数据显示,2023年,国内微短剧市场规模达373.9亿元,相比2022年增长了267.65%。

去年下半年开始,短剧热度迅速攀升,而各大美妆品牌冠名的微短剧也开始扎堆上线。从韩束、珀莱雅、丸美等国内品牌,到倩碧、AHC等国际大牌,都已经开始冠名微短剧。

短剧,已经成为了各大品牌和影视公司的兵家必争之地。

02

过去一年内,短剧行业迅速完成了突飞猛进—纷纷下场—出海淘金—监管收紧,这一别的行业可能需要几年才能完成的一套流程。

在这个流程中,不能不提到咪蒙。

在短剧领域,她投入颇多。前文提到和韩束合作大获成功的姜十七,是和咪蒙关联密切的MCN银色大地的签约博主,而去年轰轰烈烈的《黑莲花上位手册》以及今年年初大爆的《我在八零年代当后妈》,也都是咪蒙旗下的听花岛制作。

但善于操作情绪的咪蒙也很快给短剧行业带来了*次重创。

去年11月,《黑莲花上位手册》由于渲染极端复仇、以暴制暴的不良价值观被全网下架。随后,官方发文,公布了对于微短剧的治理结果和管理举措,此后对于微短剧的监管逐渐收紧,不少大热短剧上线后不久就被下架。

不过短剧的火热难以为继,更根本的原因,还是短剧本身的盈利模式。

相比长视频,短剧的优点相当显著,制作周期短,从开始制作到获得收益大约只需要2-3个月。制作完成后上线的第二个月,公司就可以看到分账,制作周期远远短于电影和电视剧。

但是短剧的成本更加隐匿,使得投资短剧,更像是一场赌博。

《八零后妈》单日充值2000万,《*》8天充值破亿,春节档短剧8天狂卷8亿,这些“造富神话”的背后,是行业巨大的推流成本。以《八零后妈》为例,这一部剧的推流成本测算下来就在6000万以上。

这使得微短剧账面上的充值数据相当漂亮,但推流一下就可以烧掉80%。

曾经靠着“一对夫妇做短剧每月进账4亿多”这个话题登上热搜的点众科技董事长曾经说,目前整个短剧行业的毛利率只有15%,毛利基本只是流水的十分之一。这15%的毛利,要由版权方、承制方、出品方和投流方四家来分,相当于每方毛利率只有3%左右。

就算,短剧剩下的盈利仍旧还算可观,但是在整个短剧行业,爆款率不到10%,这一部爆款的收入,很可能要用来填补其他百十部短剧的亏损,短剧表面上的高收益背后,是难以承受和想象的高风险。

DataEye研究院的数据也显示,2023年微短剧投流市场在一年内已经先后走过暴涨、下滑、平稳三个阶段。

随着上线的短剧越来越多,观众的注意力注定会被分散,那么被淘汰的短剧也会越来越多,能够成为爆款的短剧不仅不会变多,甚至可能因此被分散流量。

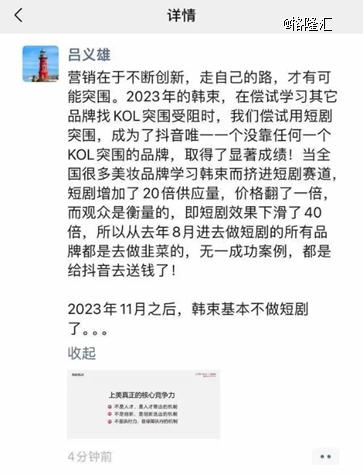

在短剧营销中吃到*红利的韩束创始人吕义雄也在朋友圈发文:“短剧增加了20倍的供应量,价格翻了一倍,而观众是衡(恒)量的,即短剧效果下滑了40倍,从去年8月进去做短剧的所有品牌都是去做韭菜的,无一成功案例…2023年11月之后,韩束基本上不做短剧了”。

显然,过去高成本、粗放式的投流模式已经不再适用,短剧这种大量试错、快速轮转、薄利多销的模式,也亟待改变。

但迈过“突进狂飙”的阶段之后,微短剧就彻底失去了投资价值了吗?

近日,央视新闻发文表示,微短剧诱导高消费,这样的付费机制不可取。

这是由于目前的微短剧大多是依托抖音、快手、微信小程序,鱼龙混杂,责任不清。但是,随着行业进一步健康发展,越来越多小程序会逐渐转向APP,对于短剧APP的审查也会逐渐细化。

并且,转向短剧APP也是一种必然,因为,短剧APP的净利率为23.4%,小程序短剧的净利率仅为0.7%。

因此,同时兼具内容制作和平台营运能力的公司将会在短剧市场中越来越占有优势,这也是现在短剧行业的趋势所在。

现在正有越来越多的专业影视公司入局短剧——华策影视、柠萌影业、正午阳光等传统影视公司,周星驰、王晶等知名导演,都在下场拍短剧。

其中,周星驰组建的喜剧厂牌“九五二七剧场”,曾宣布首部微短剧将在今年5月上线。

较早入局短剧的柠萌影视,也正将短剧视为第二增长曲线。2023年,柠萌短剧相关业务收入3223万元,同比增长超12倍。

越来越多专业演员拍起了短剧,就连宁静,也曾在综艺中说到,她经常为了短剧付费。

《2024中国网络视听研究报告》公布的数据显示,经常观看微短剧用户占比已经超过综艺节目,高达39.9%,仅次于长视频剧集和电影。

在如此庞大的需求下,或许,短剧也将逐渐走向曾经的网剧,变成剧集分类中最简单的一环,只不过,剧集时长稍微短一点。

而随着行业逐渐正常化发展,短剧并不会由于短时间内的政策波动或者资本撤退而彻底衰落,但是这也注定不是一片肆意捞钱的蓝海。

03

结语

去年《完蛋!我被美女包围了》的热卖引起投资热潮,短剧概念一度火热。

后来,各种短剧纷至沓来,短时间的造富神话,吸引了大批热钱流入。

而现在的观众对于微短剧的热衷,也很大程度上来源于对传统影视公司的失望。

剧情注水,情节老套,演员要么没有颜值,要么没有演技,甚至两者都没有,观众自然会选择更为重视观众自己选择的短剧。

相比长视频需要借助观众的平台充值和招商、植入来获得分账收益,短剧中的大多数爆款,靠的是观众口口相传,用脚投票。

“制作-投流-用户付费”的商业模式给了不少小制作公司突围的机会,但也让观众的选择变得更加残酷。

对于大多数短剧来说,上限和下限之间的生存空间相当之窄,不会有回购,也不会有停留。

作为这个碎片时代的消耗品,流量就是一把太密的筛子,能够留下的只是很小一部分。

而短剧这个行业未来如何,也只能交给观众决定。