招投标市场的规则要变了!

近日,国务院办公厅印发《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》,提出5方面24条措施。其中,《行动方案》提出:加快推进修改招标投标法,破除制约各类所有制企业平等参与招标投标的不合理限制。

同时,根据政府工作报告,2024年政府的工作任务之一是:要落实好外资企业国民待遇,保障依法平等参与政府采购、招标投标、标准制定,推动解决数据跨境流动等问题。

目前,已有地方政府及时跟进。3月28日,北京审议《北京市外商投资条例(草案二次审议稿)》,条例规定:市、区人民政府及其有关部门在制定市场准入、招标投标、政府采购等与市场主体生产经营活动密切相关的政策措施时,应当进行公平竞争审查,不得针对外商投资企业制定、实施或者变相实施歧视性政策措施。

浙江省也发布了《浙江省公平竞争审查办法》。《办法》设置专条要求对招标投标和政府采购中设置不合理条件等典型违法情形进行重点审查。其中“限定投标人所在地、所有制形式”等均属重点审查的内容。

随着政策的推广落地,预计国内招标采购单位将取消对投标方的身份限制,国内招投标规则将更加公平、透明。

在医疗行业,招投标是医院采购的重要方式。根据采招网-数据中心统计的数据:2021年9月-2022年9月,医疗行业公开招标金额约为3810.4亿元。如今,招投标领域的游戏规则发生变动,预计医疗行业千亿级市场的格局也将随之产生剧烈变化。

毫无疑问的是,本次招投标规则变化必然利好外资企业、进口产品。但是,能否拿下国内市场,还得看具体的市场竞争。国内市场如何变动,也需看海外巨头与国内企业的战略举措。

过去10年,

国产化是主旋律

过去10年,国产替代一直是医疗行业的主旋律,政策、资本、创新企业等均在为此奋斗。

2016年,国务院办公厅印发《关于促进医药产业健康发展的指导意见》,要求:国产药品和医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平。

此后,各级政府、各级部门不断出台政策支持国产医疗器械行业发展,并通过多种手段支持国产医疗器械的商业化。

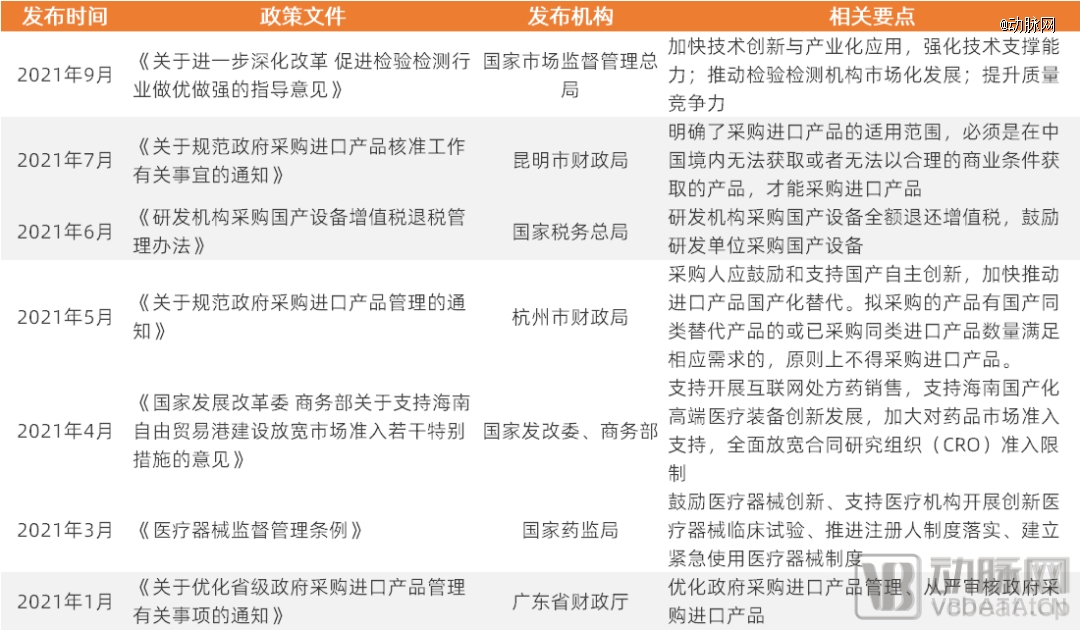

(部分支持国产医疗器械的文件)

首先,政策从医院采购端支持国产。深圳、江苏等诸多地方政府发布支持国产的政策:政府采购应当采购本国货物、工程和服务;确需采购进口产品的,应严格履行审核程序。甚至有地方政府陆续发布通知,要求所有公立医疗机构,未经批准,禁止采购进口产品。确需采购进口产品的,实行审核管理。同时,地方政府还鼓励医疗医院优先配置国产医用设备,逐步提高国产医用设备配置水平,降低医疗成本。

其次,政策限定进口产品采购种类。地方政府通过发布“进口医疗设备采购清单”“医疗器械进口产品目录”等文件,逐步减少进口医疗器械的产品种类和数量。例如,浙江省财政厅发布文件,将可采购进口医疗设备从上一版的215种减少到195种;广东卫健委发布进口产品目录清单,与前两年相比可采购进口的医疗设备数量从132种减少到46种;四川省政府采购网发布公示,仅59种医疗设备可选择进口产品。

最后,国家部门规定国产医疗器械采购比例,支持国产。此前,财政部、工信部等部门发布文件,规定政府机构(事业单位)采购国产医疗器械及仪器的比例要求。其中137种医疗器械要求100%采购国产,12种医疗器械要求75%采购国产,24种医疗器械要求50%采购国产,5种医疗器械要求25%采购国产。

在众多政策的支持下,国内医疗器械行业迎来10年黄金发展期。期间,冠脉支架、药物球囊、骨科植入物、吻合器、医用影像设备、生化试剂等领域产品完成国产替代,相关产品国产化率超50%。

例如,以往被强生、波科、美敦力垄断的冠脉支架,在2020年实现超70%的国产化率;以往被史赛克、捷迈等跨国巨头占据的创伤类骨科市场,2020年的国产化率为69.56%;传统吻合器领域,国产厂商不仅在中国市场占据优势地位,还将产品销往全球……

同时,国内企业在多个高端医疗器械领域开始围攻跨国品牌。如东软、联影、宽腾、明峰等国产品牌的医学影像设备开始抢占GE医疗、飞利浦医疗、西门子医疗的市场份额;微创机器人、精锋医疗、思哲睿等中国企业开始与达芬奇手术机器人打起价格战……

面对中国市场上的国产替代浪潮及快速崛起的中国厂商,有的外资企业选择退出中国市场,如骨科巨头ZimVie于2023年3月宣布将旗下脊柱业务完全撤出中国市场;有的则选择实施本土化战略,如影像三巨头“GPS”高举本土化旗帜,以国产身份参与市场竞争。

根据《政府采购进口产品管理办法》规定,进口产品是指通过中国海关报关验放进入中国境内且产自关境外的产品。外资械企在国内生产的医疗设备产品也算国产,同样享受国产待遇。

基于此,美敦力、强生、波科、奥林巴斯、“GPS”等世界级器械企业均在中国已经或计划建设生产基地,使其产品取得“国械证”,并以国产身份参与市场竞争。

战略转向,

招投标不再限制外资企业

如果说过去十年的海外巨头是普通难度“BOSS”,那么如今的器械巨头将是史诗难度BOSS。顺风顺水发展了近10年,中国医疗器械终于站到更高难度关卡前。

近期发布的《行动方案》提出了若干促进公平的具体举措,包括:推进电信、医疗等领域扩大开放;清理政府采购、招标投标等活动中对外商投资企业的歧视行为;推进修改招标投标法,破除制约各类所有制企业平等参与招标投标的不合理限制。

此前,国家在优化公平竞争环境、扩大市场准入方面已经有所行动。根据《2024年政府工作报告》,2023年,国家清理了一批妨碍公平竞争的政策规定,分别推出了支持国有企业、民营企业、外资企业的发展政策。

《工作报告》还指出,2024年政府工作任务包括为各类所有制企业创造公平竞争、竞相发展的良好环境;加强对招投标市场的规范和管理;落实好外资企业国民待遇,保障依法平等参与政府采购、招标投标、标准制定……

基于《行动方案》和《工作报告》,外国投资者或许是看到国家营造公平营商环境的决心,正加速投资中国。根据商务部消息,2024年1月,外国投资者在华投资新设外资企业4588家,同比增幅高达74.4%。高技术制造业引资增长40.6%,其中医疗仪器设备及仪器仪表制造业增长558.8%。

截至目前,已有多家全球*器械企业、制药企业宣布加码中国。2024年1月,阿斯利康投资7亿美元建设的吸入气雾剂生产供应基地项目开始全面施工;2024年3月,阿斯利康宣布将在无锡高新区投资4.75亿美元新建小分子创新药工厂。同月,诺和诺德宣布在天津追加投资约40亿元人民币,用于无菌制剂扩建项目。

此外,礼来首席执行官David Ricks近期表示:“愿意增加在中国的投资并加强研发合作,以更好地服务于中国市场。”

美敦力全球董事长兼首席执行官Geoff Martha也表示:“美敦力计划在华新建创新中心,为中国消费者带来更多优质产品。”

对国内医疗企业来说,《行动方案》要求外资企业公平参与招投标,意味着越来越多的进口医疗产品将参与市场竞争,国产产品除了内部竞争外还将与进口产品展开竞争。在医疗领域,这一规定主要影响采购方式为招标投标的医疗设备,而较少采用招标投标方式的耗材类产品受到的影响较小。其中,产品优势明显的国内企业,将在更公平的市场环境中取得更高成就。

《行动方案》允许符合条件的外商投资企业在北京、上海等自贸区投资基因诊断与治疗技术开发和应用等领域,意味着外资企业将能够进入以往仅允许国内企业投资的部分高精尖市场。一方面,相关领域内的国内企业将迎来海外企业的挑战。另一方面,这些被允许外资投资的高精尖细分领域,相关企业将扩充融资渠道,提升融资能力,并有机会获得海外企业的投资。

《行动方案》支持外商投资企业以相同条件参加先进制造等标准化技术委员会或相关标准化组织机构,平等参与标准制定修订工作。这意味着外资企业不再只是规则的遵守者,也有机会成为规则的制定者。参与标准制定工作,代表相关企业有机会将自己的参数设为行业参数,并有机会提前了解标准信息,抢占市场先机。

总的来看,愈发公平的医疗市场,将筛选出技术创新、产品优势明显的企业,并淘汰依赖关系型销售、技术落后、产品性价比低的企业。

这些招标金额超百亿元的

细分市场将剧变

从破除招投标不合理规则的举措看,《行动方案》预计将直接影响采购方式主要为招投标的相关产品、服务及领域。

在医疗行业,X射线机(CT、DSA等)、磁共振成像设备、超声影像诊断设备、内窥镜设备、手术机器人等细分市场将受较大影响。

根据医械数据云统计的数据,2022年,X射线机中标总金额约为536.78亿元,其中CT设备约289.54亿元,DSA设备约135.12亿元。此外,2022年,磁共振成像设备中标总金额约为236.20亿元,超声影像诊断设备中标总金额为222.62亿元,内窥镜相关产品中标198.31亿元。

(2022年部分细分市场中标总金额情况)

根据医械数据云,2023年约有527条手术机器人中标数据,中标总金额较上年同期增长62.5%,中标总数量同比增长26.7%。

在CT、磁共振成像设备等医学影像市场,联影医疗、迈瑞医疗、东软医疗、开立医疗等国内企业过去飞速发展,并在2022年成长为领域内中标金额年度Top10企业。他们的竞争对手则是GE、飞利浦、西门子、奥林巴斯、富士等跨国巨头。

其中,“GPS”三人组早早开启了本土化战略,并在国内建立了生产中心。而奥林巴斯于2023年4月在苏州工业园区举行医疗器械生产研发基地签约活动,首次将核心产品放到日本以外地区生产。宾得医疗、卡尔史托斯也在2023年相继宣布在上海建立生产工厂、制造基地。

手术机器人市场,天智航、华科精准、精锋医疗、柏惠维康、微创机器人、思哲睿等国产品牌在2023年均已完成商业化,并加速成长。同年,达芬奇手术机器人取得“国械注准”,摇身一变成为国产产品。

在“破除招投标不合理限制”还未发威之时,这些企业就已经率先完成了本土化,开始以“国产身份”参与投标,并成功中标。

一切好似都未改变,但实际上一切都在改变。破除招投标不合理限制后,招投标市场将变得更加公平、透明。医学影像等医疗市场的商业竞争将更多的依靠产品优势、性价比,而非其他不可言说的因素。同时,“国械注进”被允许公平参与投标,意味着产品线丰富的跨国巨头将拥有更多优势,与“国械注准”展开竞争。

根据行业反馈,《行动方案》将很快传导到执行端。例如,2024年3月,福建省发改委已实施五项举措解决招投标领域的“中标难”“玻璃门”“旋转门”“弹簧门”等问题。预计政策落地后,国内医疗市场将更加公平、透明。