作为全球*人口大国,全球*农业大国,粮食关乎国家命脉。然而,被称为“粮食的粮食”、农作物生长三大必备元素之一的钾,却长期依赖进口。

全球范围内,钾肥富国和消费国严重错配,我国每年要消耗全球20%的钾肥(1600-1700万吨),是全球*的钾肥需求国,但国内储量仅占全球3%,产量仅有10%左右,大量耕地处于“缺钾”状态。

钾矿资源主要由加拿大、白俄罗斯、俄罗斯、以色列等国把持——显然这些原料产地的地缘政治环境并不稳定,仅Nutrien、Mosaic等海外前五大钾肥巨头就瓜分了行业产能的72%,寡头垄断极为明显。

全球钾资源聚集地并不太平,俄乌冲突、巴以冲突几乎直接影响了全球所有产地,导致钾肥市场在2022年冲到10年来的历史新高。如今全球政治经济环境持续动荡,这个战略性资源已经被提到更加重要的高度上。

为解决供求严重失衡的矛盾,“出海寻钾” 成为我国钾肥保供的关键所在,甚至于,钾矿的供应将直接影响中国的粮食安全问题。但从1998年开始,我国企业共在海外谋划了34个项目,时至今日也仅有亚钾国际和东方铁塔在老挝的2个项目成功投产。

和高端芯片、航空航天一样,钾肥的供应保障也同样是一场不能输的战争。

01 疯狂的钾肥

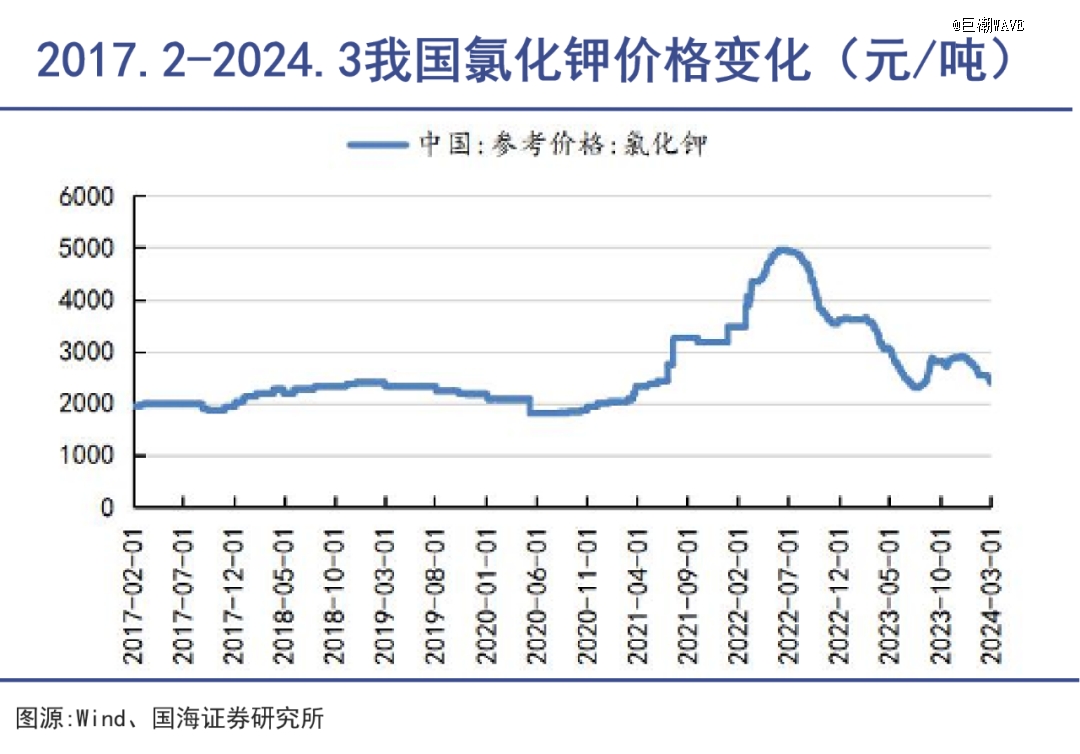

供需错配下的氯化钾价格一路飙升。

2022年的钾肥行情令投资者印象深刻,但另一方面,也反映出“寻钾保供”的刻不容缓。

这一年,由于俄乌冲突影响,西方国家对俄罗斯和白俄罗斯进行制裁,叠加海运费用高企,钾肥行情冲上了历史高位。

俄罗斯和白俄罗斯都是钾肥出口大户,钾肥产能占全球产能的37%,销量占39%,出口份额更是高达42%。而我国从这两个国家进口的钾肥最多,占比高达56%。

供需错配下,氯化钾价格一路飙升,2022年年中上涨到5100元/吨的历史高位,相关企业也是业绩大增。

盐湖股份在碳酸锂和钾肥“双Buff”的加持下,一年赚取了156亿元的利润,同比暴增247.55%。亚钾国际和藏格矿业也不例外,净利润分别达到21亿元和57亿元,均为历史新高。

企业大赚特赚,凸显出我国钾肥自给率不足的严峻形势。2023年1月起,我国将进口钾肥关税税率自1%下调至0,2024年继续实行零关税,显然这其中蕴含了非常多的信息。

钾是农作物生长三大必需的营养元素(氮、磷、钾)之一,它能帮助农作物抗旱、抗寒、抗倒伏、抗病虫害等。如果说石油是工业的血液,那么钾肥就是粮食的养料。

但作为世界*农业大国,我国需要“补钾”的土地面积高达70%,56%处于缺钾状态。需求和进口对比来看,2023年,我国氯化钾消费量约1700万吨(实际可能更多),其中,进口量高达1157万吨。也就是说,钾资源自给率仅有30%,超2/3需要进口。

放眼全球,钾资源富国和需求国之间严重错配,加拿大、白俄罗斯、俄罗斯和死海区域就占据了全球钾资源储量的80%,产量也接近全球的76.4%,而这些地区的需求量仅有不到5%。

因此,这些国家诞生出世界级的钾肥巨头,北美有Nutrien和Mosaic,中东地区则是ICL与 APC,东欧地区孕育出Belaruskali和Uralkali,六大巨头垄断了全球72%的钾肥产能。

虽然盐湖股份钾肥产能也有500万吨/年(2022年),高于中东两强,藏格矿业也有200万吨/年,但由于我国钾源衰竭迹象显现,现处于保护性开采阶段,钾肥产能大幅提升并不现实。

这也就是中国要出海找矿的根本原因。

02 不容忽视的老挝

搅动世界钾肥资源格局的*变量。

基于我国的资源禀赋,海外寻钾、建立稳定的钾肥供应基地已成为共识。早在“十五”规划中,我国就提出了钾肥产业“三三三”战略,即形成1/3国产、1/3进口、1/3靠境外钾肥供应基地的格局。

俄乌冲突、巴以冲突引发钾资源产地出口受阻,2023年我国钾肥进口国排名中,老挝位居第四名,而且其进口价仅2609元/吨,成本*。

老挝堪称搅动世界钾肥资源格局的*变量。老挝官方的数据显示,其钾肥储量超百亿吨,钾资源储量为133.62亿吨(折合氯化钾),而我国可溶性钾资源探明储量仅有10.5亿吨。

老挝钾资源平均品位虽不及北美和东欧,但矿石埋藏浅、厚度深,可以多层开采,开发成本低,因此其价格*。与此同时,老挝的光卤石矿虽有劣势,却也包含了丰富的溴、镁等伴生矿。

中老之间目前的钾资源合作是全方位全产业链的协作。2月26日,青海自然资源厅核工业地质局与老挝能源矿产部地质矿产司达成合作,将在未来3年,对老挝11个省(市)的钾盐进行全面的勘察。随着更多的资源被发现,老挝已经成为继北美、东欧、中东之后的世界钾矿第四极。

老挝本身就是与我国是一衣带水的友好领邦,双方经贸互补性强,我国从老挝进口的*大单品就是钾肥。“一带一路”的地缘政治经济格局下,亚钾国际、东方铁塔、云天化、藏格矿业等纷纷南下:

亚钾国际预计在2025年实现500万吨/年产能;

东方铁塔两个年产50万吨的项目都已投产,最终提升至300万吨/年;

云天化400万吨/年的光卤石采矿及50万吨/年钾肥项目于2022年10月开工;

藏格矿业计划在2026年达产首期200万吨/年氯化钾产能。

粗略统计,到2027年仅这四家企业在老挝的合计产能就将超过1000万吨,基本可以满足我国每年的进口量。

2021年12月,中老铁路正式开通运营,打通了东南亚的经济血脉。目前中老铁路不断优化路线,提升货运能力。

随着勘探、交通的完善,钾肥资源合作开发不断深入,老挝基地已经成为我国的“钾肥后院储备库”。

03 亚钾的速度

*秀和坚定的前行者。

从1998年开始,陆续有国内企业到境外进行钾盐资源的勘探与开发。但这是一条何其艰难的道路,几代人前赴后继,诸多企业折戟沉沙。

2008年,民企中川矿业在加拿大获取了高达9.03亿吨的氯化钾资源量,几乎接近于我国自己的所有资源储备量总和。这一消息传出后震惊国人。

中川矿业由此规划了300万吨/年的钾肥项目,为此需要投入22亿美元。如果该项目建成,将成为中国*的海外钾肥供应基地。

但并无经验的中川矿业需要的不仅是资金。他们先是和盐湖股份合作谈崩,技术、市场等等环节也是到处碰壁。该项目最终夭折,中川矿业后来还被中诚信托讨债。

企业海外寻钾,除了需要筹集大量资金,还要克服海外法律、政策、国别环境、技术适用,克服欧美国家在逆全球化思潮、供给侧限制等方面的各种阻碍,同时还要派驻团队长期驻扎当地。整体上看,钾矿的利益与艰辛相伴相生。

据统计,26年来我国企业共在境外12国规划过34个钾肥项目,但仅有亚钾国际的100万吨/年和东方铁塔的50万吨/年钾肥项目落成,且均在老挝。

亚钾国际的成功让其海外之旅更加被外界所注意。这家公司的过往命运多舛,多次更换主业,直到2020年才确定聚焦钾矿钾肥业务,更名为亚钾国际。

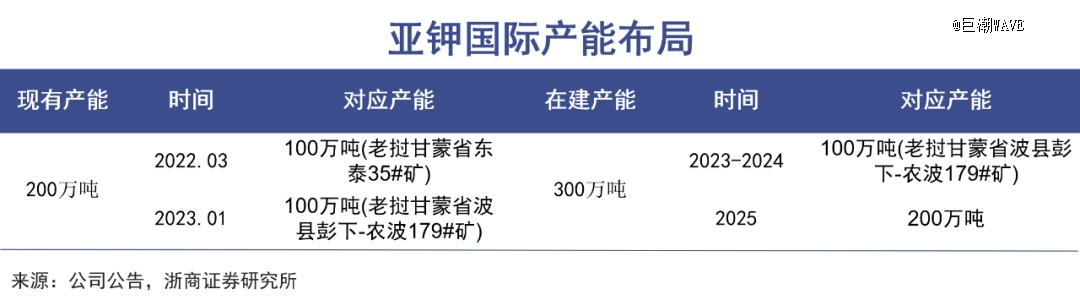

更换新一届管理层之后,公司脱胎换骨。2020年,启动老挝*100万吨/年钾肥改扩建项目,次年9月,就建成*个100万吨钾肥项目,历时仅17个月;2023年1月,第二个100万吨项目投产,用时缩短到10个月。

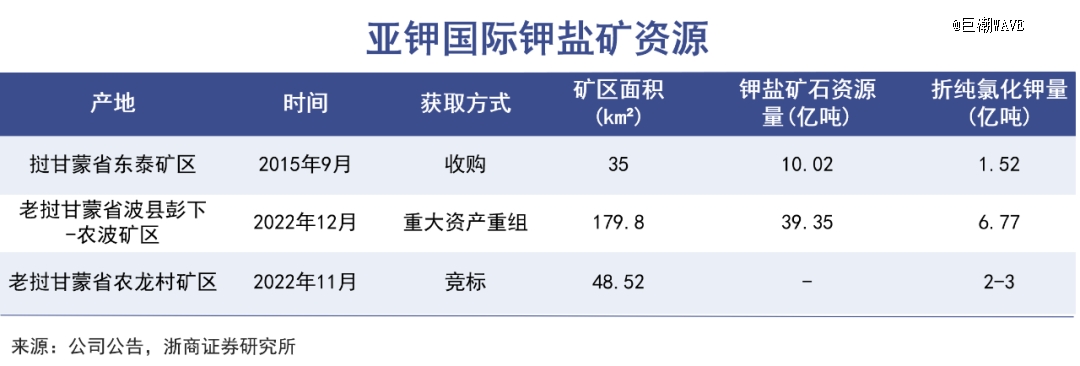

目前,公司钾肥产能已提升至200万吨。而且公司在老挝获取了三大矿权,拥有老挝甘蒙省 263.3平方公里钾盐矿权,资源储量超过10 亿吨(折纯氯化钾),这一数字就已经接近国内所有的钾资源储量,并且其扩产速度远超过6-8年的行业平均速度。

深耕老挝的亚钾国际,已成为亚洲*钾肥资源量企业,约占亚洲总储量的三分之一。而且,公司还在申请沙湾拿吉省74.5平方公里钾盐矿权,获得后储量有望达到13亿吨。2023年,其钾肥产量目标力求180万吨,2024年目标为280-300万吨,并力争在2025年前实现500万吨产能。

亚钾国际之所能以不可思议的速度在老挝发展,一方面是“一带一路”倡议下的政治经贸互信,为公司在海外提供了坚实的基础,另一方面,中老经济互补性强,两国政府大力支持,当地营商环境宽松,劳动力、水电低廉。

与此同时,亚钾国际在老挝所需的设备、材料95%来自国内,几个月就完成了交货,且设备价格低廉,使其投资额度大幅压缩,

我国培育的成熟产业工人,为其发展提供了巨大的推动力。

据悉,亚钾国际在老挝拥有3500名员工,项目扩建服务的还有7000多人,其中三分之一来自国内,管理团队中有95%是中国人。这批优秀的管理者和工人,是成就“亚钾奇迹”的关键因子,也是这场不能败的寻钾之旅上,*秀和坚定的前行者。