潮水的方向总是有迹可循。

当大消费领域的标志物之一——海底捞宣布开放加盟,我们就要知道,前浪沉浮背后,后浪正在汹涌聚集。

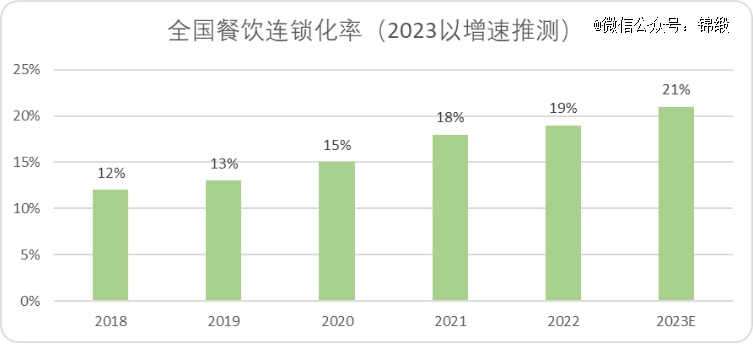

先来看一组数字。过去五年间,中国餐饮消费领域*的变化在于:连锁化率提升7%,远胜于往期历史各个阶段,同时连锁化企业规模不断扩张,TOP20品牌*基准线已经接近5000家店规模。

图:全国餐饮企业连锁化率,来源:红餐网,2023依据复合增速推测

还看微观处企业行为,我们以价格线为基准,从上向下看:一贯主打高溢价品牌标签的喜茶,自去年即打破执念,一夜开放加盟。反过来,再从价格线下向上看,长期主打更低价格标签的瑞幸,近期主动提升标品价格底线,是否将大幅加快加盟步伐不做判断,但一定程度也预示着正为潜在的合作伙伴预留更优的利润带。

群起而随之,必有共因,所有表象趋势的背后,深埋的一定是时代最本真的逻辑:以历史为参照,并以当下时代特征为锚点,我们即将看到,未来10年,中国大消费产业的主线逻辑即将全然浮出水面——

欢迎来到第四消费新时代,一批更硬的消费赛道正在暗中崛起。

01

时代趋势:第四消费时代正不可逆般降临

中国证券报2023年消费热词中有两个趋势性的表述:反向消费(相比奢侈品,更追求性价比)和国货崛起。不管愿不愿意承认,这两个表述本质上印证着消费趋势不可逆的转变,隔海相望的另一个单一大市场—日本便是最典型的他山之石。

三浦展笔下的日本第四消费时代,始于2005年。

但实际的情况是1995年阪神地震后,日本经济社会经历了长时间的下行动荡,同年日本的人口结构发生明显逆转,生产型人口(15-64岁)自此开始下滑,1997年日本的大股份公司开始破产,随之而来的是1998年亚洲金融危机,一连串的危机消磨了日本经济短时间内复苏的期望。

大部分人不愿意接受突如其来的改变,学者也不例外,往往尝试用“转换期”这样浅尝辄止,不平不淡地阐述消费静默期。

但社会认清大趋势发生改变后,居民的消费观念会发成颠覆性的改变,在三浦展的笔下,具象特征为:理性消费观的繁荣,消费观从追求名牌转向追求简单、休闲,从追求欧美到本土品牌,本土意识觉醒。

这就好比日本第四消费时代中消费者最常问的三个问题:●欧美舶来品一定更好吗?

●高溢价的产品本质依旧难道不还是日用品?

●购物带来的满足感真的能持续很久吗?

邻邦20年前历史里的车辙,映射到当下的中国消费市场,别无二致:我们可以看到一些诞生于非理性繁荣市场,未根植于产品、贸易本身的品牌迅速跌落神坛,比如流量资本结合最早的明星火锅品牌,又如所谓新消费最典型的代表钟薛高。

泡沫积攒的越大,破裂后带来的刺痛感越强,消费观会发生不可逆改变。因此我们也能看到,那些追寻贸易本身,贴合时代趋势的企业会成为佼佼者,比如迅销(优衣库)、拼多多和蜜雪冰城,而它们仍处于价值绽放初始阶段。

以迅销为例,彼时日本的投资人都认为迅销类产品会在经济复苏后走下坡路,但即便是在消费复苏的近年间,优衣库在日本本土市场表现依旧亮眼。

所以,我们在当下社会大背景下去理解消费,需要代入类似于日本第四消费时代特性的消费观念去审视。优衣库的成功似乎也不具备必然性,毕竟“九败一胜”的柳井正在复盘迅销的成功时,也会将其归咎于供应链全球化发展和日本自身消费观的迭代这类“时代贝塔”。

正应了那句话:很多时候大家都是在时代的电梯上,真正能让你登上顶峰的,不是你在电梯里倒立、爬行,而是进入这架电梯。

02

产业趋势:咖啡将是*确定性的电梯

1)逆周期*势能的消费赛道—咖啡

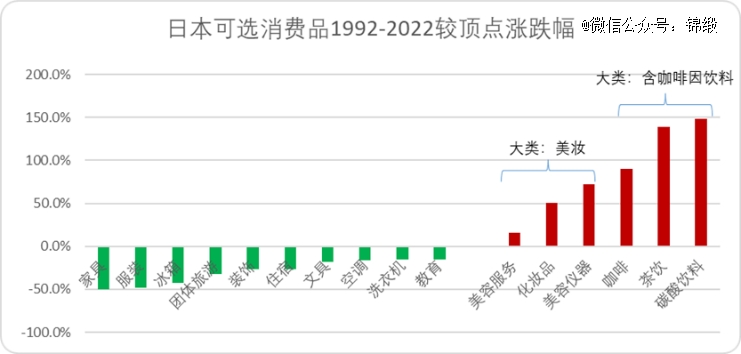

单论可选消费,日本迈入第四消费时代后,有两条具有相对韧性的赛道:美妆和咖啡,而这其中尤属咖啡及含咖啡因饮料增长最为迅速。

图:日本可选消费品1992-2022年涨幅,来源:野村证券研究所

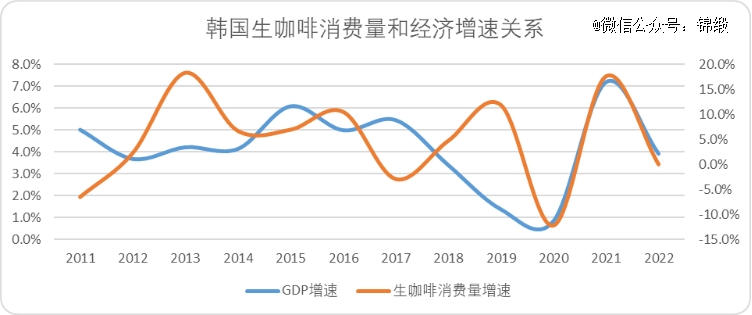

这一点,在同为东亚市场的韩国也有映射。咖啡作为功能性饮料与经济关系具备很强的关联性:韩国2011年至今大部分年份,本土生咖啡消费量增速与GDP增速形成了接近像素级的负相关,换句话而言,越是经济预期振幅大,咖啡的销量越高。

图:韩国生咖啡消费量与经济增速关系,来源:Choice金融客户端,锦缎整理

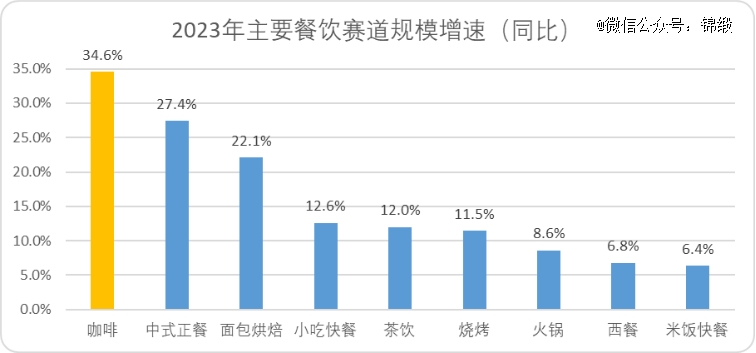

我们再回到本土市场,过去三年我国的咖啡消费市场复合增速23.5%,同时期世界平均水平为2%。国内细分赛道中,2023年增速最快的就是咖啡赛道,达到了34.6%。

图:2023年国内主要餐饮赛道规模增速,来源:红餐网、加盟星

东亚三国的数据都印证了咖啡在逆周期,或者消费理性繁荣的大背景下,是最耀眼的一颗明珠。

2)为什么是咖啡

我们需要明确的是,即便同样是东亚文明,不同市场不同文化作用下消费观的离散程度肯定有所不同,日本和韩国咖啡文化在一定程度上受到了西方影响,但也离不开其内在需求基础,因此我们需要做的是在不同中抽丝剥茧找到共性,为我们找到可供参考的前车之师:

首先,咖啡作为类功能性饮料,本身就具备相对需求性

为什么咖啡无论在日本还是韩国,亦或是今天的中国总能在消费环境相对低迷(或者说增长缓慢)的时候实现逆势增长,核心原因便在于在相对低迷的情绪下,咖啡因可以带来体力、精力相对提升。

东亚人相对西方的文化差异之一,就是勤奋,并且善于从自身角度出发找问题。多数企业,从业者会将时代贝塔的不利因素归咎于自身欠缺努力,咖啡便能够提供符合时代的情绪价值,这是其他可选消费品很难替代的逻辑。

其次,以日本为鉴,消费供给侧的改革奠定了咖啡成为国民级饮品的基础。

日本消费失速的20年间,消费供给端出现了明显的叠进变化,那便是便利店规模化,渠道端实现了平价咖啡走进大街小巷。同时本土咖啡品牌中,类似Doutor等低价咖啡品牌在消费逆周期环境下实现了规模化扩张,同样也带动了供给宽度。

而我国去年咖啡消费普及率和消费增速最快的阶段之一,便是库迪和瑞幸大打价格战,高速扩张的时间段,供给端先降价,渠道端同时扩展,共同作用抬升了消费规模。

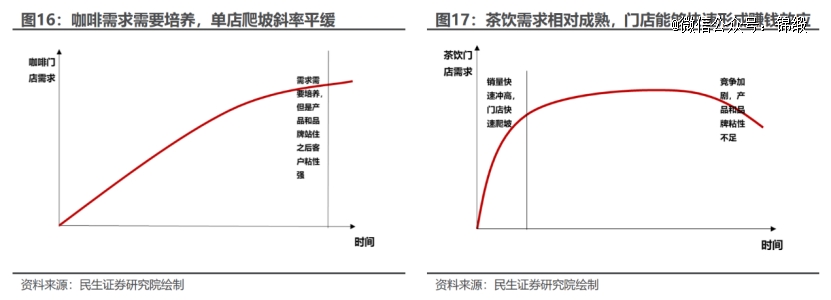

最后,咖啡相对于茶饮或者甜品饮料,具有更强的长尾逻辑。

虽然咖啡相对于甜点茶饮更依赖消费习惯,但是更具“功能性”的逻辑以及咖啡因相对容易形成依赖性,后续的复购和客户粘性非常高。一旦培养出消费习惯,增长确定性会更足。

图:咖啡的长尾消费特征,来源:民生证券研究所

综上所述,咖啡总能实现逆周期扩张的逻辑非常清晰,长周期来看消费的确定性也很强,非常契合当前时代的发展特征,理应看好这部上升的“电梯”。

毕竟无论主观逻辑如何,历史图鉴和消费数据更符合特征的客观时代趋势,没有人,或者没有资本会拒绝时代的感召。

如果把商业行为比作一艘远洋航行的帆船而言,时代像风,行业像帆,决定能够行多远的另一重内在因素,还得是企业——这艘船本身够不够坚硬。

03

个体趋势:如何登上牌桌并赢得竞赛?

选好赛道很重要,选好标的更重要。其实瑞幸的多次挫败又多次崛起早已为我们展现了咖饮赛道的韧性和消费活力,而之所以瑞幸能够成为改变战局者,本质还是以产品力结合相对性价比让更广泛的消费人群感受了同质不同价的体验。

瑞幸本身的调性,对标的是上一消费时代的咖饮龙头星巴克,短线视角内来看,瑞幸是不得已卷入平价战中,才拉低客单价。更显性的表达是,个位数的饮品未来不会是瑞幸主攻的方向,一定会给更低价格带的玩家留足空间。

我们在梳理当前下沉市场的咖饮品牌中发现,消费市场和资本市场中存在明显被低估,可以与瑞幸在价格带中形成互补的遗珠——幸运咖,作为蜜雪冰城第二增长曲线,个中逻辑值得剖解观察,以供产业参考。

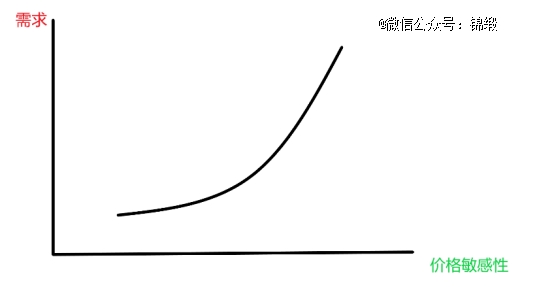

1)第四消费时代企业需要实现价格发现能力

拼多多的崛起一定靠的是低价策略,但拼多多能够持续跨周期实现迭代,一定离不开基于低价策略展现的价格发现能力:服务最广袤的人群,提供*性价比的产品,再依托广袤的客户群体挖掘需求,最终成为全价格带*价格发现能力的平台

同理蜜雪冰城也是如此,当人们意识到只需付一半价钱便可获得相似功能、风味的产品,便不会支付高额溢价,这便是第四消费时代的特征。咖啡赛道更是如此,作为长期依赖性产品,价格敏感性要远高于普通的餐饮产品。

图:需求与价格敏感性关系,来源:锦缎研究院

这一点从相对单一的大市场日本也可以看出,早期的日本市场增长最快的咖啡品牌最稳定的品牌除了连锁便利店7-11,就是主打平价咖啡的Doutor,他们都具备最广泛的客户基础,和最敏捷的价格发现能力。

图:不同茶饮、咖啡品牌对比,来源:浙商证券研究院

这也从侧面讲述了为什么当前连锁化率节节攀升,因为只有借助外界扩大规模,才能形成相对低的产品成本,从而培养自身价格发现的能力。也正因如此,企业供应链掌控能力的优劣,会被无限放大。

2)被无限放大的后端效率

连锁餐饮行业有一句被捧为圣经的名句:规模小前端要效率,规模大后端要效率。

举个例子,如果单一品牌的连锁门店保持在个位数,产品很难形成规模优势,也就不具备非常高的议价能力,想要赚钱就得靠前端管理非常到位。最典型的例子就是号称走不出河南,逃不过许昌的胖东来,你可以在新闻中看到于东来往返于各个店面之间参与管理,提升销量,但你能想象沃尔玛的董事长去深究前端管理吗?估计跑一年也跑不遍所有门店。

但如果规模做大了,连锁品牌最终比拼的一定是后端的效率,一方面指的是组织管理的体系,如何用最小的代价管理最庞大的加盟商,另一方面需要*化规模带来的成本优势。

这一点,蜜雪冰城做的无可挑剔,作为目前餐饮行业连锁店最多的品牌,背后仰仗的便是*的供应链管理能力,蜜雪冰城拥有国内*的端到端供应链体系:采购、生产、物流、仓储等等供应链资产都是*的行业龙头,温县的大咖国际供应链已经被捧上行业圣坛。

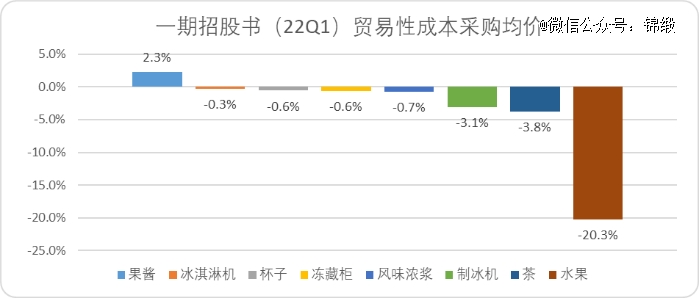

从招股书的数据中也可以得到印证,蜜雪冰城最新披露的招股书显示其2023年Q3毛利率同比增长了1.3pct,以去年*次披露招股书的视角来看,随着贸易性采购规模增长,多数原材料产品的采购均价处于下滑态势,成本下降空间非常明显。

图:蜜雪冰城贸易性采购成本均价变化,来源:招股说明书

而这一点也完全可以复制在幸运咖的身上,蜜雪冰城三年间河南、海南的生产基地咖饮产能提升3.1倍,产能提升7.8倍,供应链规模化的成本优势会逐步体现在产品端,逐步带给合作方更多的利润。

同时从更宏观一点的角度讲,目前国内头部的万店企业中,有1/3来自河南,河南餐饮企业中超过2000家店的连锁品牌超过10个,地域优势不能忽略,中原地区相对完善的餐饮连锁体系,农产品加工、生产供给和物流、冷链优势明显。

整体而言,后端效率,供应链能力是蜜雪冰城的壁垒,长线来看也是幸运咖的壁垒。

3)需要被重视的品牌力、资本力

规模化的加盟连锁模式只有一种走向:甜苦甜,即早期依赖外部扩张相对便利,中期钻研供应链会陷入相对停滞,跑通后会迅速扩张带来成倍的利润增长。

为什么加盟制在圈外口碑不是很好,主要原因还是早期连锁品牌经常在经历*波甜蜜点后,不愿意投入更多资本去钻研供应链,钻研管理,圈一波就跑的案例大有人在。

所以长周期来看,做加盟未来看重的*性就是企业本身的资本实力和品牌信誉度存不存在风险。

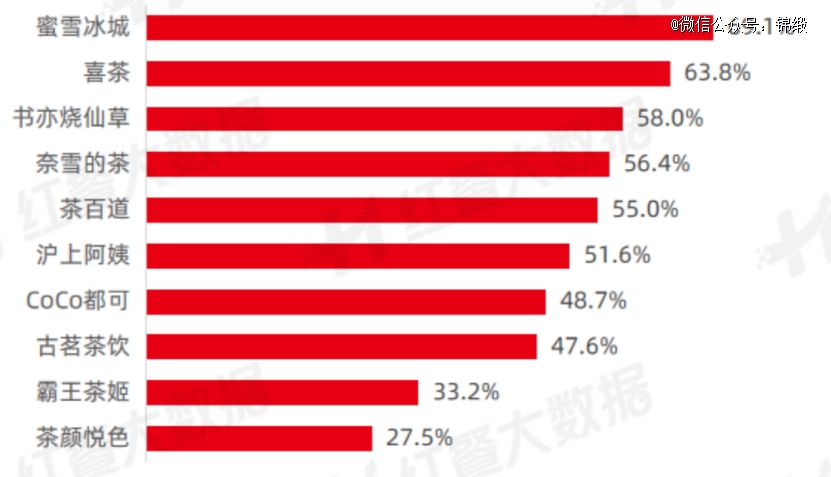

很显然,蜜雪冰城是目前所有上市或拟上市茶饮品牌中负债率*的企业,有充足的资本空间,并且品牌经历了完整的“甜苦甜“阶段,在市场中积累了很强的品牌声誉。

图:不同现制饮品品牌认知度,来源:红餐网

或许在构建第二曲线中,和大多数消费品牌一样,在某个特定阶段经历相对收缩的增长期,但是有蜜雪冰城的珠玉在前,相信无论是资本,还是消费者都会以更乐观的视角去审视咖啡品类作为蜜雪冰城第二曲线特有的无形资本。

04

结语:流水不争先,最重要的是滔滔不绝

商业心理学最核心的一条便是,赚钱的生意,不会对外宣扬。连锁餐饮行业一直是一个高淘汰率的苦生意,离场的人总会放大悲观的趋势,但赚钱的人总会保持低调,因为他不愿意让其他参与者分走这杯羹。

瑞幸在前,幸运咖其后,这个赛道或许还不是当前最热门,声浪*的消费赛道。但从产业规律并结合投资逻辑来看,我们可以更乐观地看待这类公司的估值上限——毕竟,从时代趋势、行业趋势乃至企业本身,我们都可以在它们身上找到相对长期、相对稳定的长期价值。

流水不争先,最重要的是滔滔不绝。平价咖啡将在第四消费时代舞台中央最终呈现出怎样的表演,我们不妨保持耐心,慢慢品味。