*家营收千亿的新势力诞生。

是理想汽车。

全年营收首次超过千亿,全年迎来首次盈利,净利润超百亿。

这意味着理想已经成为继特斯拉、比亚迪之后,第三家实现年度盈利的新能源车企。

成立八年,李想和理想汽车,终于成为名副其实的新造车一哥。

毫无疑问,2023年是理想的高光时刻,销量稳坐新势力*把交椅,全年赚的钱,填平了之前五年的亏损,就连李想自己也说,2023年实现了历史*财务表现。

受这个消息影响,理想开盘后一路走高,截至发稿,理想港股暴涨25%,市值超过3500亿港元,一夜暴涨730亿。

2024年,则被理想称为产品大年,纯电旗舰车型即将迎来上市,L产品系列将升级改款,还要挑战年销80万的销量目标。在财报公布后,理想还立下了将在今年实现 “中国市场豪华汽车品牌*”的flag。

踌躇满志的理想,要大干一场了。

01

5年亏的全赚回来了

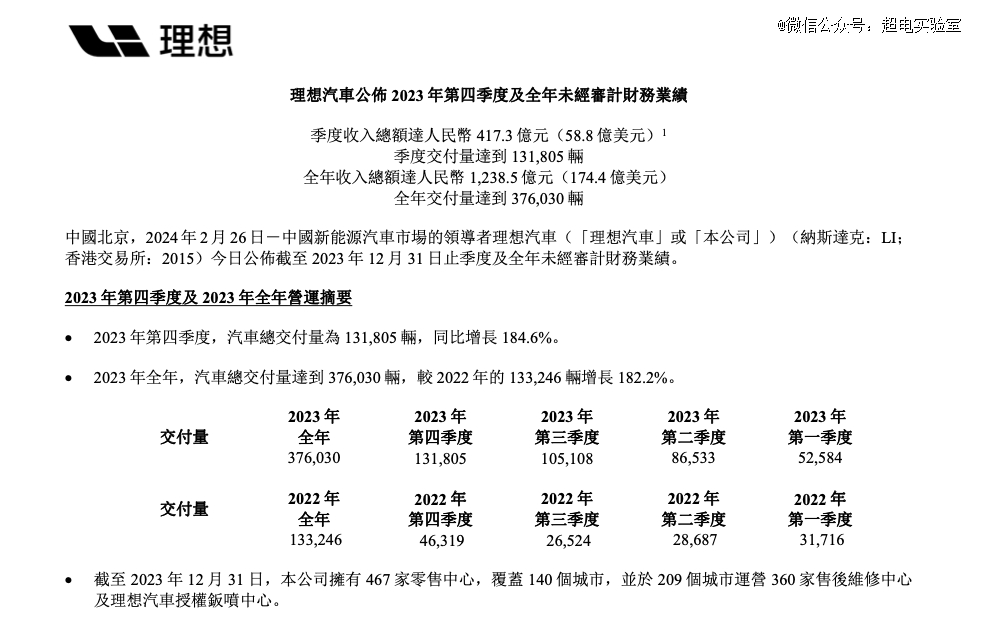

去年全年,理想共交付新车37.6万辆,较2022年的13.3万辆翻了近3倍,同比增长182.2%。

按季度来看,2023年理想四个季度分别交付新车5.2万辆、8.6万辆、10.5辆和13.1万辆。

销量飞速增长自然也带动公司业绩大涨,特别是2023年第四季度,理想简直“杀疯了”。

单季度超13万辆的销量,使得四季度营收达417.3亿元,同比增长136.4%,净利润为57.5亿元,直接贡献了全年利润的一半,同比增加2068.2%。

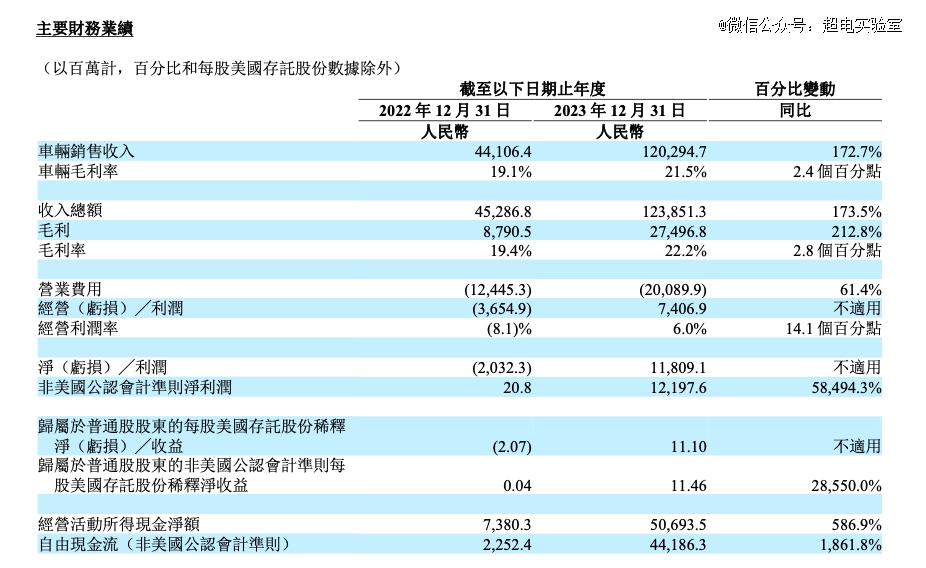

全年来看,理想汽车实现营收1238.5亿元,同比增长173.5%,成为中国*年营收突破千亿元的新势力车企。

车卖得多了,营收自然也多了,再加上理想单车平均超30万的售价,使得去年的净利润也创下纪录,2023年理想的净利润高达118.1亿元。

前一年的理想还在亏损,2022年理想的净亏损金额高达20.3亿,如今一年时间就实现大逆转。

虽然118亿的净利润和特斯拉比起来仍有不小的差距,营收和国内传统车企相比也略有不足,但理想的净利润已经超过了长城等传统车企。

高营收和盈利自然要得益于高毛利,2023年理想汽车的毛利率为22.2%,超过了特斯拉的18.2%。理想从一季度的19.2%到二季度21.8%,再到三季度的22%和四季度的23.5%,毛利率实现4连涨,相比2022年的19.4%,也增长了2.8个百分点。

健康正向的毛利率对车企的稳定发展至关重要,李想本人也曾在采访中透露:“20%的毛利率是企业健康发展的门槛。”并表示:“车企做任何计划都应该是五年以上的周期,(健康的)毛利率是这里面的关键点。”

如果用一个词来概括理想的这份亮眼财报,就是“积极向上”,营收正常,毛利健康,还有丰厚的现金储备,2023年理想的自由现金流为441.9亿元,同比增加1861.8%。截至去年底,公司现金储备达1036.7亿元。

在一众新势力想方设法融资的时候,理想却在想怎么花钱。

财报显示,理想汽车第四季度的研发费用为34.9亿元,同比增长68.6%,环比增长23.9%;全年研发费用达到105.9亿元,创历史新高,同比增长56.1%。而接下来,理想肯定会加大在智能驾驶、充电设施上的研发投入。

02

“ 画饼”时间

“2024年将是理想汽车史无前例的新品发布之年。”

显然,有了这样一份亮眼的成绩单,理想汽车对接下来的规划信心满满,制定新一年的目标也胸有成竹。

3月超5万台,6月达7万台

理想财报给出了今年*季度交付指引——10万辆至 10.3万辆,较 2023 年*季度增长 90.2% 至 95.9%。

预计2024 年*季度收入总额为人民币 312.5 亿元(44.0 亿美元)至人民币 321.9 亿元(45.3 亿美元),较 2023 年*季度增长 66.3% 至 71.3%。

高级副总裁邹良军在回答分析师提出的问题时表示,预计理想的月交付量将在3月份超过5万台,这个数字基本上接近去年年底的峰值,而今年6月,则实现月交付量7万台。

给理想汽车这么大底气的理由也很简单,从3月份开始,理想将逐渐迈入全新的产品周期,理想MEGA将于2024年3月起开始交付。此外同月,2024款的理想L7、理想L8和理想L9也将开启大规模的用户交付,理想的“走量神车”L6,也要在第二季度初开启交付。

李想还给立了两个flag,3月份上市的纯电MPV MEGA,将挑战月销8000辆目标,4月上市的L6挑战单月销售3万辆的目标。

除此之外,下半年还会交付三款纯电产品,标配5C充电。到年底,理想汽车将形成包含4款增程、4款纯电,共8款车型的产品矩阵,并基于此挑战年销量80万辆、中国市场豪华品牌*的目标。

渠道全面发力

推出新车只是起点,有了产品,接下来就要搞定产能和渠道。

理想汽车的总裁马东辉称,研发的几款新车型的进度都符合开发计划;在制造方面,工厂的产能规划已具规模,完成了厂房和产线的建设,以及蓝领工人的招聘和培训;在供应方面,提前做好了供应的产能策略和风险分析,针对已经识别到的风险制定了预案;在计划方面,通过集成计划打通了端到端的供需需求,提前进行了部署。

总结起来,理想汽车有信心确保生产、交付的稳定性和及时性。

除了发布新品外,理想汽车还将进一步加速直营网络建设,其实在2023年第四季度,理想汽车以一天新开超过一家门店的速度,净增106家零售中心,建成了中国*的汽车直营销售体系。

截至2024年1月31日,理想汽车在全国已有474家零售中心,覆盖142个城市。李想在电话会议上表示“2024年,理想汽车的销售和服务网络将进一步升级,到年底零售中心目标增至800家,加大一线、二线城市布局的同时,加深覆盖三、四线城市。”

另外,理想也开始通过强化智能驾驶板块的业务增强竞争力。

随着 AD Max 3.0最新版本的到来,完整场景 NOA 覆盖了全国所有高速公路和城市环路以及 110 多个城市的城市道路。预计在今年二季度将向全国所有城市开放无图版城市NOA,将OTA升级到所有搭载辅助驾驶的车辆。这也意味着,理想计划明年上半年要跻身智驾*梯队。

此外,到2024年底,理想汽车将在全国上线2000座超充站,覆盖全国九纵九横流量最高的十八条国家高速干线,完成三线及以上城市核心城区60%的覆盖。

未来5年不做20万以下车型

在这次的电话会议中,李想还给未来五年定了调:不会做20万元以下的车型,还要“吃下三分之一20万元以上市场”。

根据理想汽车团队判断,只是20万以上的家庭用户市场,李想认为只需要在中国市场达到三分之一,就可以实现超过万亿级别的收入。

“如果同时还能在海外有一个不错的表现,到2030年,单纯的20万以上家庭用户市场我们就可以达到接近iPhone手机全球营业收入(的水平)。在我看来,这是一个巨大的金矿。”李想表示。

言外之意是,现在的理想汽车只是吃到了这个金矿很小的一部分,没有必要分散精力去看其他细分市场,聚焦20万以上的家庭市场,才是理想汽车目前最重要的选择。

目前来看,理想汽车推出的产品价格均在30万元以上,而20万元以下的市场为大众经济型市场,也是行业中的主流市场,很多车企在这一主流市场都有布局,蔚来汽车也计划借助第二品牌进入这个市场区间。

在财报电话会上,李想也对今年异常激烈的竞争格局给出了自己的判断,“20万以上的新能源车市场,今年第四季度会呈现头部三个品牌吃掉70%市场份额的结果,这是我们对整个市场份额走势的判断,可以到今年第四季度进行验证。”

随后,李想在社交媒体上补充表示,20万元以上的新能源车市场,集中度将比燃油车更高。

03

渐入佳境

这份史上*财报发布后,再加上理想的2024目标,使得资本市场也沸腾了。

理想的港股和美股都迎来大涨,其中 美股盘前大涨7%,截至发稿,市值高达438.6亿美元。

而港股更是暴涨超20%,截至发稿,理想汽车股价涨幅达到25%,市值超3500亿,远超小鹏和蔚来之和。

不过2024年竞争会更激烈,一路狂飙的同时,也意味着理想将面临更大的压力,既来自市场,也来自内部。

2024年,被认为是新能源汽车行业的决战之年,竞争激励程度加剧,从理想的产品体系来看,L系列车型在增程领域的热销,正在被压缩,不断增加的竞争对手,也让理想必须时刻处于紧绷状态,特别是来自华为系的问界挤压,后者月销量一度超过理想。

而从整个市场大环境来看,价格战还远未结束,去年底,各家为了年终冲销量,都不同程度下调了售价,今年开年友商们又开始了新一轮价格战,势必会对理想汽车的毛利率造成影响。

理想CFO李铁在财报电话会议上称,今年一季度公司的毛利率将保持在20%的稳健水平。但接下来理想L6的推出可能对20%毛利率带来消极影响,不过这一点会随着销量的攀升而逐步改变。

此外,今年可以算是理想的纯电元年,随着增程市场的拥挤,理想开始转向纯电线路,并将销量增长放在了今年即将发布的纯电车型上,与此同时,也必须加快充电设施和技术的布局与投入。

在这份不俗的业绩公布后,国内外的机构都对理想汽车的市场和财务表现做出了积极评价。

花旗将理想的目标价从203.4港元上调至220.3港元,并维持“买入”评级,按保守基准,估计今年EBIT利润率为6.9%,投入资本回报率为21%,资产周转率为1.4倍。

美银证券发表研究报告,将理想汽车的目标价由187港元上调至222港元,重申“买入”评级。

中金公司的报告称,尽管面临激烈的市场竞争,理想汽车仍保持了毛利率和各项财务指标的稳健,季度盈利和单车盈利都达到了新高,超出了市场预期,所以将维持理想汽车“跑赢行业”的评级。

并认为理想的经营韧性超出了预期,上调2024年non-GAAP盈利预测6%至160亿元,新引入2025年盈利230亿元,目标价230港元。

交银国际也对理想汽车的未来盈利增长做出了预测,认为2024年和2025年的盈利增长将达到18.6%和49.3%。

综合这几家投行的目标价,理想仍有很大的上涨空间。怎么样,心动了吗?

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。