2024年全球药王,被司美格鲁肽提前预定,而中国*创新药王也将在减肥药中诞生。

减肥药仍然是全年最热主线,在国产GLP-1长效药物上市前,整体还未到透支的程度。信达生物GLP-1R/GCGR双靶点药物玛仕度肽预计2024H1获批上市,将成为*商业化的国产GLP-1长效减肥药。

随着GLP-1长效减肥药进入商业化阶段,以及监管风格趋严,继PD-1之后中国创新药*的泡沫将开始破灭。据Insight 数据库,截至2023年6月,国内已有112款GLP-1类新药进入临床阶段,但最终仅有小部分公司将兑现销售预期。

世纪大战,幸存者的格局已基本明朗。

数据来源:医药魔方,民生医药

01

减肥永续赛道

时至今日,我们对中国减肥药的市场潜力可能仍有低估。

诺和诺德、礼来负责捅破天花板。

诺和诺德司美格鲁肽2023年销售额212.01亿美元,同比增长88.78%,距离默沙东K药的药王宝座(2023年销售额250亿美元)仅一步之遥,其中Ozempic(2型糖尿病适应症)收入139.17亿美元,同比增长60%,片剂Rybelsus(2型糖尿病适应症)收入27.26亿美元,同比增长66% ,Wegovy(肥胖适应症)收入 45.57亿美元,同比增长407%,减肥适应症呈现出排山倒海的强势。

礼来GLP-1/GIP双靶点药物替尔泊肽2023年销售额53.39亿美元,同比增长970%,超出礼来最初40亿美元的预期,其中,Zepbound减重适应症在2023年11月获得FDA批准之后,在一个多月内贡献1.76亿美元的业绩。

东亚白幼瘦的审美文化对减肥有着执念。

据部分三甲医院的内分泌科医生反馈,近一年来,有很多BMI在正常范围内的女性也会来到诊室直接问能不能开司美格鲁肽。在司美格鲁肽减肥适应症尚未在国内获批的情况下,大量消费者通过非正规渠道涌向医疗机构及电商购药,甚至挤占2型糖尿病人的用药空间。直播、小视频的流行更加放大瘦身需求。2022年司美格鲁肽中国销售额约22亿元,国内GLP-1药物市场渗透率还很低。随着未来礼来替尔泊肽、诺和诺德司美格鲁肽、信达生物玛仕度肽减重适应症陆续上市销售,庞大的减肥药市场将被正式解锁。

司美格鲁肽是起点,替尔泊肽接替药王也不会成为终点,减肥药向着多重临床获益、降脂增肌的方向无止境进化。

GLP-1药物正在成为*神药,从降糖、减重到慢性肾病、NASH、阿尔茨海默症、帕金森病、阻塞性睡眠呼吸暂停、间歇性跛行、血脂异常,甚至可以改善银屑病症状。去年5月《Frontiers in Pharmacology》还探讨GLP-1对炎症性肠病(IBD)、粘膜炎、短肠综合征、急性肺损伤、肺纤维化、肺动脉高压的治疗。

司美格鲁肽有两大痛点,停药后体重会出现反弹,一年后减掉的三分之二体重又会长回来,诺和诺德官方表示,停止使用司美格鲁肽的患者有可能在大约5年内恢复到原来的体重,同时一项回顾研究表明,司美格鲁肽受试者减掉的体重中近 40%为肌肉,这会增加患心血管疾病、骨质疏松症的风险。

为GLP-1药物打补丁,意味着全新的增量空间,礼来、Veru、BioAge、ScholarRock、来凯医药均在布局GLP-1降脂增肌组合疗法。安进在研抗体多肽偶联药物MariTide在靶向胃抑制肽受体(GIPR)的单克隆抗体的特定位点上偶联两个GLP-1类似物,在激活GLP-1受体的同时抑制GIPR,肥胖患者只需每月一针,3个月内平均减重14.5%(约26斤),更重要的是在停药150天后,仍然维持体重减轻超过10%,显示出持久疗效。诺和诺德参投的NodThera的NLRP3抑制剂通过抗炎来减肥,在与GLP-1药物联用时展现出增效的可能,并且使用NLRP3抑制剂的小鼠在停药后能够维持体重减轻。

没有**的药物,也就没有天花板。

数据来源:医药魔方,民生医药

02

慢者择日而亡

GLP-1世纪大战,进度*,慢者择日而亡,渠道第二,不快不慢者仍有机会。

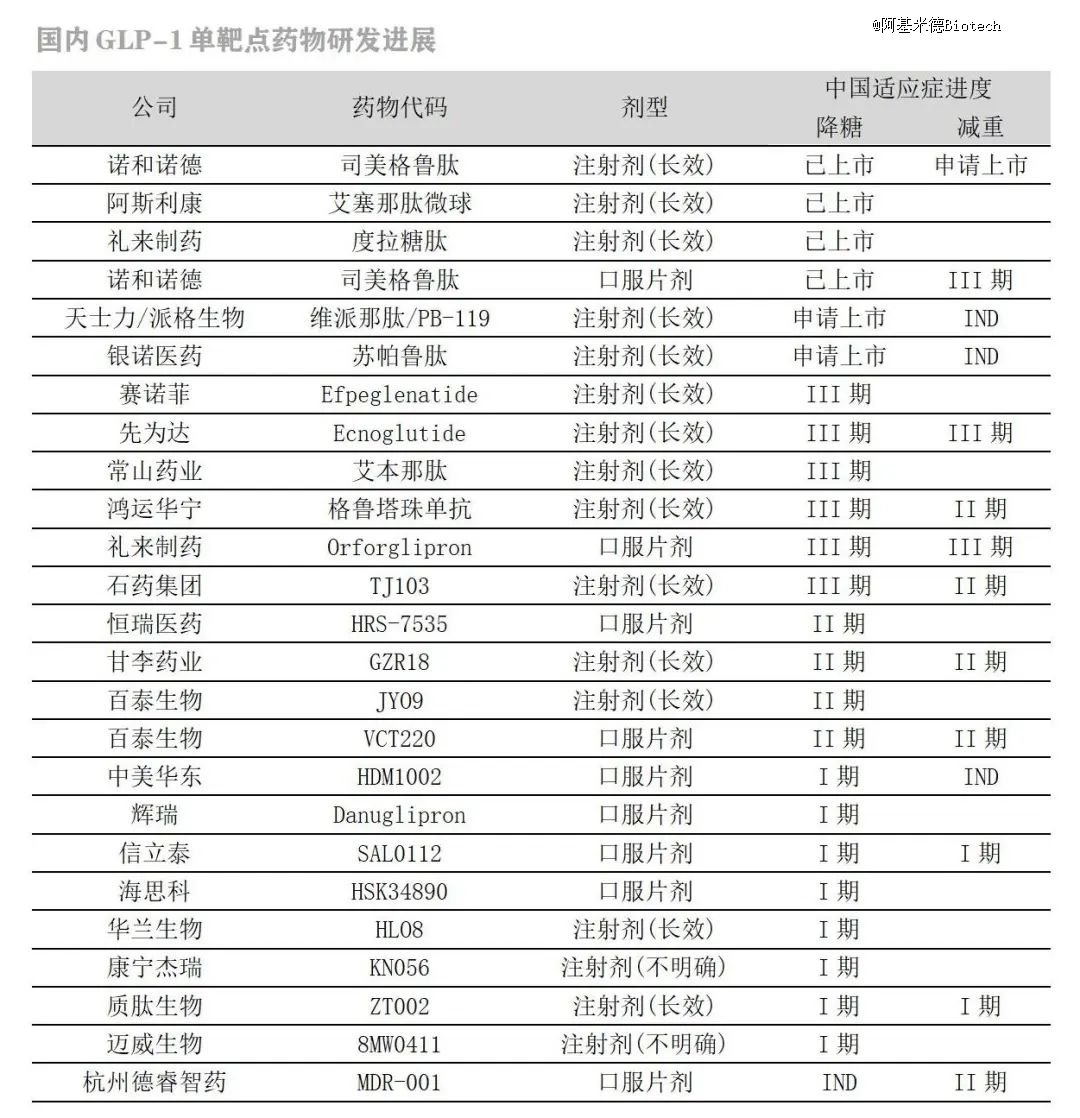

国产GLP-1单靶点长效注射剂进度(减重):先为达Ecnoglutide(III期)、石药集团TJ103(II期)、甘李药业GZR18(II期)、鸿运华宁格鲁塔株单抗(II期)。

国产GLP-1单靶点长效注射剂进度(降糖):天士力/派格生物PB-119(NDA)、银诺医药苏帕鲁肽(NDA)、先为达Ecnoglutide(III期)、常山药业艾本那肽(III期)、鸿运华宁格鲁塔株单抗(III期)、石药集团TJ103(III期)、甘李药业GZR18(II期)。

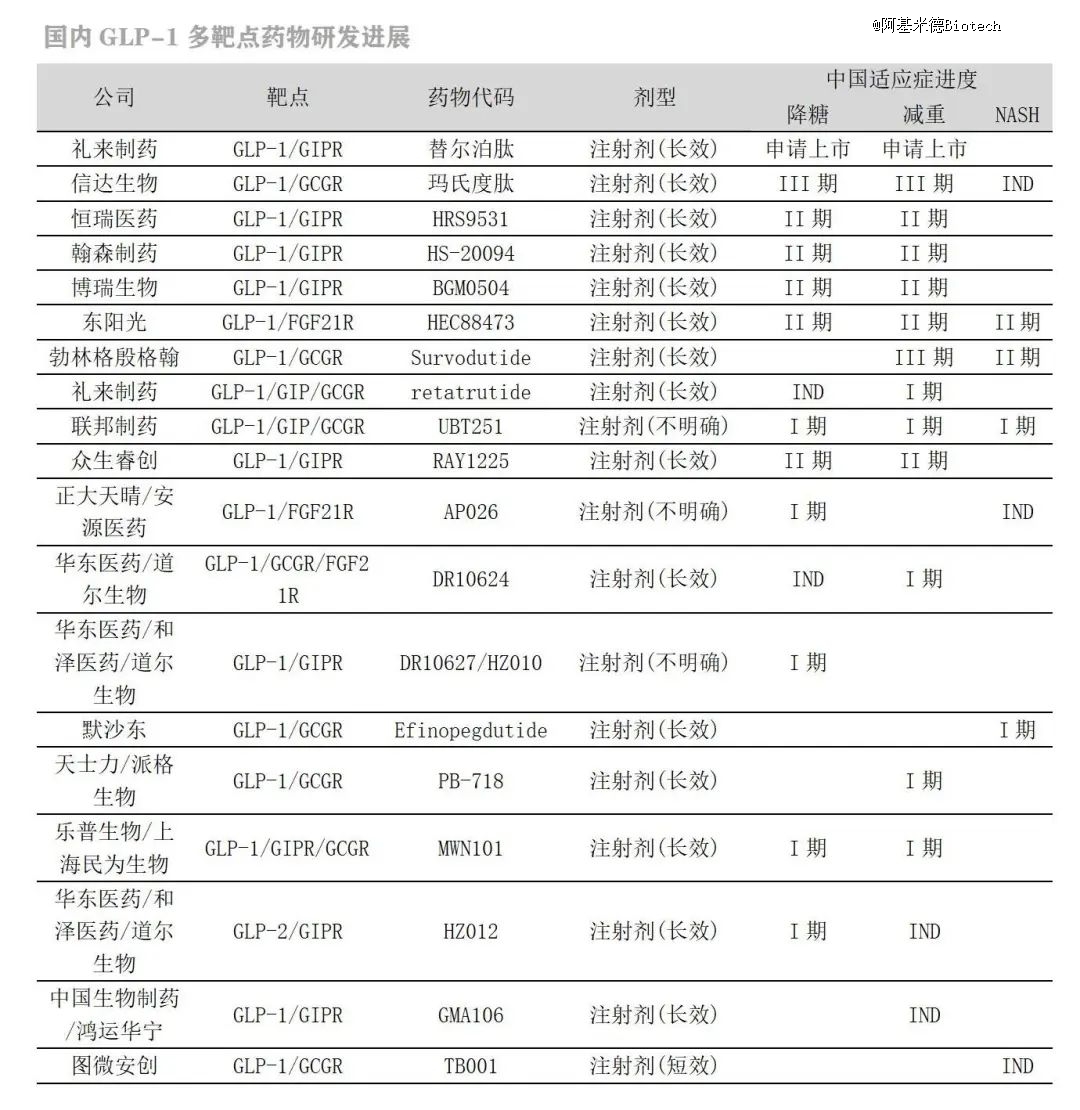

国产GLP-1双靶点长效注射剂进度(减重):信达生物玛仕度肽(NDA)、恒瑞医药HRS9531(II期)、翰森制药HS-20094(II期)、东阳光药HEC88473(II期)、博瑞医药BGM0504(II期)、众生药业RAY1225(II期)。

GLP-1/GIPR/GCGR三靶点长效注射剂(减重):联邦制药UBT251(I期)、华东医药/道尔生物DR10624(I期)、乐普生物/民为生物MWN101(I期)。

司美格鲁肽生物类似药:齐鲁制药、派金生物/华东医药、石药集团、联邦制药、四环医药、丽珠医药、宸安生物/博唯生物、正大天晴均处于III期临床。

整个国产GLP-1长效药物可分为三个阵营(单靶点、多靶点、生物类似药)。先为达Ecnoglutide降糖、减重都排在单靶点*梯队,降低HbA1c的数据与替尔泊肽相当,半年减重超14%,上市公司凯因科技对先为达参股,拥有5%的收入分成权益。信达生物玛仕度肽是进度最快的国产GLP-1长效减重药,不仅*于国产双靶点减重药2年左右,而且*于所有国产单靶点减重药及司美格鲁肽生物类似药。司美格鲁肽生物类似药以齐鲁制药为*,过往已经验证过大品种+首仿生物类似药的威力,贝伐珠单抗生物类似药2022年销售超过40亿元。

传统大型药企恒瑞医药、华东医药、石药集团、正大天晴、翰森制药、齐鲁制药,销售团队庞大,商业渠道深耕多年,顺利分享GLP-1红利的可能性很大。甘李药业准入近万家医疗机构,拥有成熟的降糖商业化网络,可支持GLP-1药物快速放量,通化东宝也有类似逻辑。

世纪大战,还有三个悬念。

生物类似药是否被低估?司美格鲁肽在国内的专利将于2026年到期,届时生物类似药上市将面临巨大的市场机遇。随着深度老龄化及消费降级,司美格鲁肽生物类似药将成为GLP-1平替的*选择,有望成为老年群体降糖药升级的主要方向。

GLP-1小分子药物是否被高估?司美格鲁肽Ozempic(注射用降糖药)销售额是Rybelsus(口服降糖药)的5倍以上。GLP-1小分子口服药临床获益需要较长时间来体现,特别是减重效果方面,而且依从性和成本优势也不明显。GLP-1小分子药物新入局者正面临着研发风险,近期密集扑街。

降糖、减重是GLP-1的一体两面,2型糖尿病适应症率先上市的企业,是否会超适应症用于减肥,面临着巨大的诱惑和风险,到时会出现互相举报的现象?

国内创新药商业化进程已经出现令人失望的信号,部分明星药物在去年停止爬坡,连10亿门槛都难以逾越。国内大单品销售峰值到底有多高?医保之外支付潜力到底有多大?GLP-1减肥药承担着单骑提振行业的重任。