本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

作为资本市场亲历者,投资者2023年感受到了极大的寒意。尽管行情极端到*,但我们依然应该对未来充满信心,尤其是医药投资人,更应如此。

医药产业,本就是通过一次次资本周期迭代堆积起来的行业。今天我们所看到的任何一家MNC(跨国医药集团),无一不是踩着失败者走上历史新高。

站在这一特殊的历史节点,医药投资人应该做的不是自怨自艾,而是平复心情,以更加理性的目光去看待当下的行情。繁荣带来财富,萧条诞生机会。

甲辰龙年的*个交易日,让我们用理性的目光,去全面复盘一下医药产业春节假期发生的投资大事件。

01

“自由之花”绽放

一直以来,国内创新药定价问题都是医药投资人关注的焦点。

2月5日,国家医保局下发《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知》征求意见稿(简称《征求意见稿》),通过开放创新药自主定价权,鼓励中国医药产业创新发展。对于中国医药产业而言,这无疑是一则重磅利好。

药企将通过自主量化评价的方式,对新上市的药物做出更加客观公允的判断。一款新药物最高可以获得150点数,对于90-150点的药物将获得*限度的定价政策支持;50-90点的药物将接受自主定价结果,但同时也会考量首发价格的透明度和公允性;50点以下的药物将不具备较高的定价预期。

在整个评分体系中,新机制、新靶点、突破性疗法都能获得较高的点数加成,而随着同类上市药物的增加,药物评分点数也将逐渐降低。也就是说,自评点数越高、这款药品的创新含量就越多,上市后的定价自由度就越大。

基于这套评分体系,那些真正做创新、填空白的药物将获得更多的定价政策扶持,具备更强的商业化预期,而“me too”类药物的商业价值将大幅下降。这也使得医药投资的核心主线回到了最根本的创新能力上,药企对于营销手段的依赖将大幅降低,专注于前沿创新和填补国产空白的企业将成为*受益者。

02

药明系暴跌

春节期间,药明系三家港股上市公司再次上演暴跌戏码。对比2月7日和2月16日收盘股价,药明康德、药明生物、药明合联股价跌幅分别为20.7%、9.9%、19.2%。

图:药明系近五交易日港股跌幅,来源:锦缎研究院

纵观药明系三家公司,并不存在明显的实质利空,之所以股价出现如此大幅度的下跌,其核心原因还是在于孱弱的投资信心,以及较大的行业不确定性。

众所周知,CXO行业主要做的还是全球生意,因此这个行业未来的发展依然取决于能否持续获得海外订单。纷繁复杂的国际形势,加剧了投资者对于CXO行业未来订单的担忧,稍有风吹草动就会出现股票抛售。这是一种非理性的抛售,但很多时候市场本身就是非理性的。

基本面之外,药明系频繁进行资产拆分、股票减持,投资者对此怨声载道,这无疑加剧了公司下跌时的波动。对于一家上市公司而言,决定股价长期走势的还是忠实的长期投资者,他们保证了市场对于公司资产的估值下限。如果一家公司没有长期投资者,转而都是寻求博弈的投机者,那么造成的结果只能是股价波动更加剧烈,因为投机者并不会看重资产价值,而只会关注明天股价是否会继续下跌。

药明系是医药投资中的一个典型案例,即使是忠实的长期投资者,也很难接受公司频繁的资本操作。与暴跌的股价相比,药明系基本面是并没有那么坏的,只不过相信他的长期投资者已经不多了。

03

医药公司加码回购

一家公司如何快速走出资本寒冬?这就要看它能否培养起一批忠实的长期投资者。

对于如今身处资本寒冬的医药公司而言,培养忠实长期投资者*的方式就是向市场证明管理层的态度。当股价被低估时,没有什么比掏出真金白银进行回购更能说服投资者的了,这一方面表明了管理层对于股价低估时的态度,另一方也表明公司现金流是健康的,这对于寒冬中的医药公司至关重要。

据不完全统计,药明生物、歌礼制药、诺诚健华、丽珠医药、微泰医疗、瑞尔集团、美因基因、时代天使等多家港股公司在过往几个交易日进行了密集回购动作。

虽然股票回购并不意味着股价就一定能够上涨,但这却代表了公司管理层的态度,也是更容易吸引到长期投资者的做法。

04

美国集采“*枪”

今年2月初,美国医保向药企开了集采“*枪”:联邦医疗保险已向10家相关药品的制药商发出了初步报价。这十款处方药物均为全球营收26亿美元以上的“药王级”药物,如恩格列净、利伐沙班、乌司奴单抗、伊布替尼等。

向药企发送初步报价,这仅是美国集采的“*步”,当药企收到报价后,依然可以在30天内进行讨价还价,甚至如果价格没有谈拢,药企还有最多两次的额外谈判机会。这一系列的集采谈判,最终将于今年7月底结束,届时美国医保局将公布最终的谈判价格,但全面落地仍要等到2026年才开始执行。

一直以来,美国市场都是医药产业的“黄金乡”,因为较高的药品价格,几乎所有的药企都将登陆美国市场视为最终目标。可以说之所以美国市场被如此看重,就是因为极高的支付能力,而这也使得美国拥有了全球*药物的话语权。

从本质而言,美国集采是一种迫不得已,其底层逻辑是与高药价基础背道而驰的。虽然美国集采拥有降价预期,但同时也会让美国市场失去对全球*创新药的吸引力,这显然是并不划算的。

因此美国集采势必是谨慎的、被动的、小幅度的。投资者对于美国集采也并没有太强烈的降价预期,整体美股医药公司走势依然极为强势。

05

GLP-1依然是主角

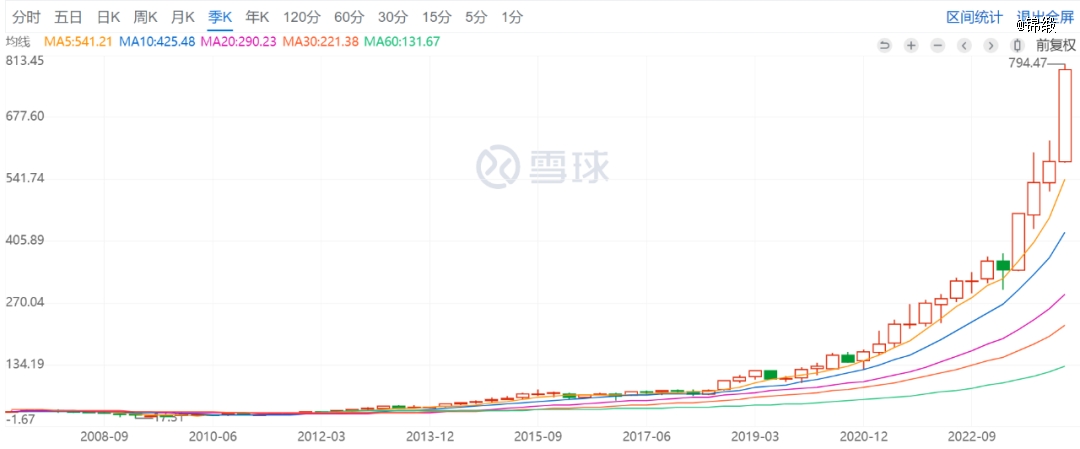

一众屡创新高的美股医药公司中,礼来无疑是最引人关注的。

2024年以来,礼来股价延续了暴涨势头,仅用一个月时间就实现了35%的涨幅。而2021年-2023年,礼来股价分别上涨了66%、34%、61%。股价持续上涨的背景下,礼来全球市值已经突破7400亿美元,不仅是全球市值最高的医药公司,而且也有望成为*家市值突破万亿的医药公司。

图:礼来股价走势,来源:雪球

之所以礼来受到华尔街如此追捧,其核心原因在于对口服版GLP-1药物的期待。众所周知,GLP-1药物是有史以来最成功的减肥药物,礼来与诺和诺德分庭抗礼共分天下。但较为可惜的是,目前所有获批的GLP-1药物都是注射方式给药,患者依从性较低,一度成为不少想要尝试用户的*阻碍。

因此,谁能首先研发出口服版的GLP-1药物,谁就能够成为新的霸主。礼来、诺和诺德、辉瑞、安进等MNC公司开启了一场新的军备竞赛。

这场军备中,礼来的口服减肥药Orforglipron已经进入临床三期,且其公布的临床二期数据显示,受试者在26周的治疗中平均体重减轻了8.6%到12.6%,展现出极强的成药潜力。另一方面,诺和诺德也展现出极强的竞争力,其口服版司美格鲁肽的糖尿病适应症已经获批上市,但减肥适应症却仍在临床研发之中。

与MNC争抢口服版GLP-1药物类似,国内公司也正在全力布局GLP-1药物市场。春节期间,信达生物GLP-1R/GCGR双重激动剂IBI-362正式向国家药监局提交上市申请,有望成为*款上市的国产GLP-1创新药;恒瑞医药、丽珠药业、通化东宝、翰宇药业均获得新的进展,国产GLP-1药物研发全面加速。

礼来股价屡创新高足以说明,GLP-1的时代红利并未完全释放,其在未来依然有极大的发挥空间。从这一点看,GLP-1相关公司有望在2024年继续担当医药投资主角。

06

TIL 疗法获批

2月16日,全球医药产业再次取得新的突破,Iovance Biotherapeutics公司正式宣布,其肿瘤浸润淋巴细胞(TIL)疗法Lifileucel获得FDA加速审批,成为全球*款获批上市的TIL疗法。

TIL疗法与CAR-T疗法类似,都是通过从患者体内分离特定的免疫活性细胞,然后在体外进行加工修饰,再重新回输进行治疗的方式。TIL疗法获取的是自然浸润在肿瘤组织内部的淋巴细胞,具有极强的特异性识别能力,体外培养的目的就是大量复制这种淋巴细胞。

图:TIL、TCR-T、CAR-T制备方法比较,来源:中金证券

不同于CAR-T疗法只能适用于血液瘤适应症,TIL疗法对于实体瘤有很好的效果,而且不存在脱靶毒性。不过由于TIL疗法也是需要特别从患者体内提取细胞,因此依然存在CAR-T疗法所遇到的效率低,价格高的痛点。

尽管TIL疗法的商业化前景并不明朗,但它仍向世界证明,CAR-T疗法的成功并非偶然,这种从患者体内分离免疫活性细胞进行加工的做法,拥有极大的发展空间,或将在未来成为更大的投资机会。