2023年,在大多数企业风险投资者纷纷撤退的时候,英伟达却逆势加码,展现出了频繁且积极的投资姿态。根据S&P Global Market Intelligence的数据,Alphabet Inc.在2023年的风险投资活动相较于2021年的高峰期减少了一半,而软银集团和腾讯控股的投资额只是2021年的一小部分。与此同时,如Meta Platforms Inc.和Twilio Inc.等其他公司在2023年完全暂停了风险投资活动。

英伟达的风险投资活动主要集中在新兴技术,特别是人工智能及其应用。乘着生成式AI的风口,英伟达赚得盆满钵满,仅在去年一年,英伟达在去年售出了约250万颗AI芯片。2023财年全年收入达到270亿美元,市值更是跃升至一万亿美元。感兴趣的读者可以阅读《英伟达,创纪录的一年》。凭借不断增长的现金储备和出色的股票表现,英伟达得以大手笔布局AI领域,抢占市场先机,保持其在AI领域的*地位。其在企业风险投资领域的活跃程度仅次于微软公司、软银和Alphabet,位列第四。

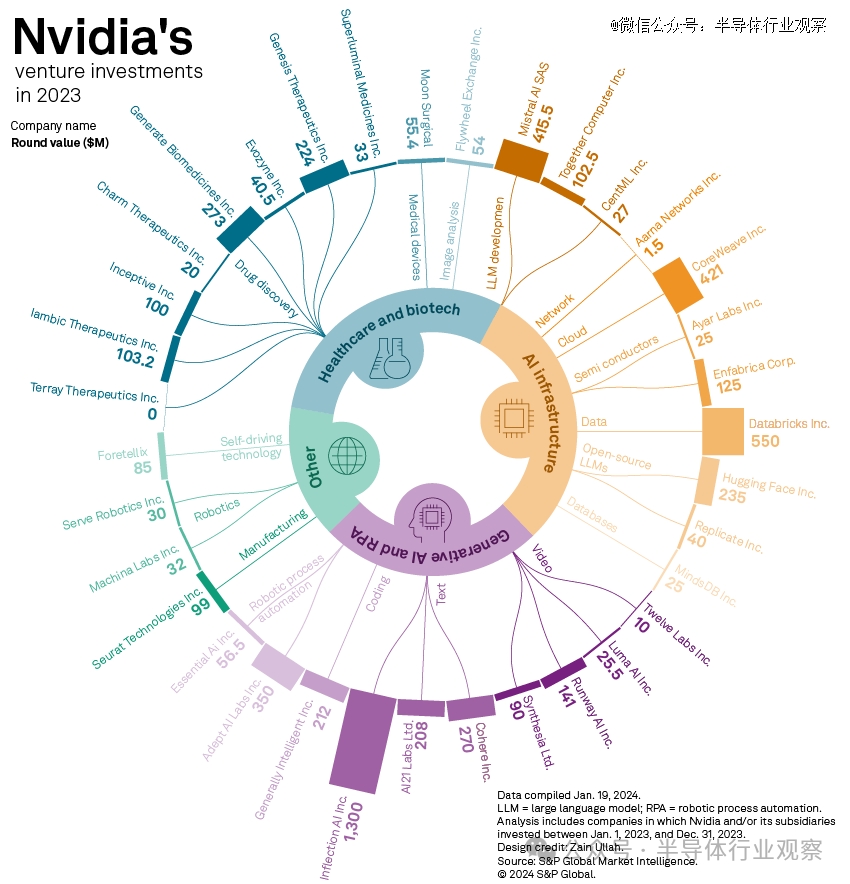

2023年英伟达的投资版图

(图源:S&P Global Market Intelligence)

英伟达下注AI,疯狂投资独角兽

整个去年一年,英伟达CEO黄仁勋多次表达:“从初创企业到大型企业,我们看到了对生成式人工智能的多功能性和能力的加速兴趣。”与此同时,英伟达对AI领域的初创公司表现出了浓厚的兴趣,并在去年开始对多家在AI行业中具有重要潜力的独角兽初创公司进行了投资。这些包括:

2023年3月,总部位于旧金山的初创公司Adept AI完成了3.5亿美元的B 轮融资,投资者中包括英伟达、微软等。Adept的旗舰基础模型 ACT-1 与现有的生成式人工智能工具不同,因为它能够解释用户对软件工具的高级自然语言请求,并直接为它们执行任务。Adept的长期目标是为每一位知识工作者打造一位 AI 队友,接受培训以使用每种软件工具和 API。

2023年5月,总部位于多伦多的生成式AI公司Cohere完成了2.7亿美元的融资,这是英伟达今年第二次投资这家初创公司。Cohere的生成式AI模型主要面向的是企业级客户,包括全球流媒体平台、服装公司以及使用该平台简化客户服务或提高内容审核能力的公司。

由谷歌前*人工智能研究人员创立的Cohere是一家总部位于加拿大,专注于企业的生成人工智能初创公司。Cohere生产的人工智能工具可以为文案写作、搜索和摘要提供支持,专注在企业领域。2023年6月8日,其在一轮融资中筹集了2.7亿美元,投资者中包括英伟达和甲骨文等。

2023年6月,Runway从谷歌和英伟达那里募集了1.41亿美元的投资,目前其估值已飙升至15亿美元,比去年12月增长了3倍。Runway是一家AI视频软件公司,成立于2018年。去年他们利用计算机图形学和机器学习方面的最新进展发布了Gen1和Gen2两代视频生成模型,其中Gene1还需要提供原源频,而Gen2仅需要几个单词就能生成短视频。

2023年7月,英伟达参与了人工智能初创公司Inflection AI的13亿美元新一轮融资,投资方还包括微软和谷歌前首席执行官埃里克·施密特。这笔资金将支持 Inflection AI 的*产品——名为Pi (Personal A.I)的个人助理和伴侣的进一步开发,该产品于去年5月推出。Inflection 首席执行官 Suleyman 表示,大部分资金将用于增强计算能力,以开发更强大的基础模型,其最新的AI基础模型名为Inflection-2。Suleyman 表示,新模型的训练速度更快、成本更低,但仍然可以处理大量运算(1025FLOP)。

英伟达一直与Inflection AI有着密切的合作,为了训练Inflection-2,Inflection AI公司使用了5,000个Nvidia H100 GPU,而训练其前身的旧版 A100 则有数千个。

Inflection AI成立于2022年,由 LinkedIn 联合创始人 Reid Hoffman 和 DeepMind 创始成员 Mustafa Suleyman 共同创立的初创公司。专注于构建面向消费者的 AI 产品,被认为是OpenAI的*竞争对手。在此前Inflection AI曾于2022年初从Meta CTOMike “Schrep” Schroepfer和Google DeepMind 联合创始人兼首席执行官 Demis Hassabis等投资者中筹集了2.25亿美元。

2023年8月,英伟达参与了以色列人工智能初创公司AI21 Labs的1.55 亿美元 C 轮融资,三星和谷歌也参与了其中。该公司为企业提供基于文本的生成人工智能服务,技术包括*的大型语言模型和神经符号技术。

2023年8月,据CNBC报道,总部位于纽约的人工智能公司 Hugging Face已从一些*的科技公司筹集了 2.35 亿美元,估值为 45 亿美元。投资者中包括了一种芯片巨头,包括:谷歌、亚马逊、英伟达、Salesforce,、AMD、英特尔、IBM和高通等。Hugging Face 打造了一个平台,人工智能开发人员可以在其中共享代码、模型、数据集,并使用该公司的开发工具让开源人工智能模型更轻松地运行。

2023年9月,英伟达参与了AI初创公司、人工智能研究实验室Imbue2亿美元的B轮融资。与ChatGPT这样的大规模人工智能基础模型不同,Imbue瞄准的是AI代理:一种可以模拟人类决策来完成复杂任务的计算系统,Imbue专注与创建专为推理而定制的基础模型。据报道,该公司手握1万张英伟达H100芯片,让其能够快速迭代从训练数据到架构和推理机制的所有内容。

2023年10月,英伟达参与了韩国生成型人工智能初创公司Twelve Labs A轮预融资,该轮融资旨在筹集 130 亿韩元(970 万美元)。成立于2021年的Twelve Labs开发了能够理解视频内容的超大规模人工智能模型

2023年12月,总部位于巴黎的AI初创公司Mistral AI从英伟达和Salesforce等投资者手中筹集了4.5亿欧元。这家法国公司专注于聊天机器人和生成人工智能工具的开源软件。几个月前,这家初创公司在开源 Apache 2.0 许可下发布了 Mistral 7B,这是其*个大型语言模型 (LLM)。

2024年1月,英伟达参与投资了企业对话式和生成式AI平台技术提供商Kore.ai的1.5亿元融资。这不是英伟达*次投资该公司,早在2021年11月,英伟达就参与了该公司的C轮融资,通过这次投资,Kore.ai集成了英伟达的GPU加速卡Riva。该公司目前提供了一个企业无代码平台,帮助各种规模的公司以安全和负责任的方式与人工智能进行业务交互。

通过这些投资,英伟达不仅能够支持和利用这些初创公司在AI领域的创新,把市场蛋糕做大;还能与重要客户建立紧密联系,形成了一个良好的生态。这种策略可能使英伟达在竞争激烈的市场中获得优势,因为这些初创公司的成功可能进一步提升对英伟达产品的需求。同时,这也为英伟达提供了一个了解市场动向、技术创新和客户需求的窗口。

而除了投资,为了加速企业采用生成式人工智能,英伟达还进军了云服务。这也使得英伟达与购买其芯片的传统云提供商如亚马逊、谷歌和微软展开了竞争。

根据英伟达2023财年的财报,其客户现可通过云服务,全面接触英伟达AI的各个层面:AI超级计算机、加速库软件以及预训练的生成式AI模型。用户可通过浏览器,通过英伟达DGX Cloud服务,接入英伟达DGX AI超级计算机。该服务已在甲骨文云基础设施上线,并预计将很快在微软Azure、谷歌云平台等其他平台推出。在AI平台软件层面,用户能够使用英伟达AI企业版,以训练和部署大型语言模型或其他AI工作负载。在AI模型即服务层面,英伟达为希望为其业务定制生成式AI模型和服务的企业客户提供NeMo和BioNeMo定制AI模型。

云服务厂商,不让英伟达独大

然而,英伟达在AI领域的强势地位也引起了云服务巨头的担忧。当英伟达进入大型科技公司的业务时,云巨头们也正在进入英伟达的业务。

众所周知,微软、谷歌、亚马逊等云计算巨头,为了支持他们推出的大型AI模型,如谷歌的Gemini和亚马逊云科技的Titan,大量采购了英伟达的GPU。Meta创始扎克伯格前不久在Instagram上表示,到2024年底,其基础设施将包括35万张英伟达的H100 GPU。然而,这种高度依赖带来了明显的风险:云科技巨头在与英伟达的交易中议价能力较弱,面临着供应链掣肘的问题。

为了增强自身的市场议价能力和控制力,不让英伟达独大,云服务巨头们正在采取一系列行动。首先,他们正在加速研发自有芯片,特别是针对特定用途优化的ASIC芯片。虽然ASIC芯片的通用性不如GPU,但在成本和特定应用性能方面具有优势。摩根士丹利的一份报告指出,尽管ASIC芯片目前在整个AI芯片市场中的份额不足10%,但预计到2027年将增长至30%,年复合增长率达到30%。

另一方面也在积极投资生成式AI领域的初创公司,以此开辟新的市场机会,并为自家的芯片创造更多应用场景。

正如前文所提到的,英伟达投资的AI初创公司中,不乏云科技行业巨头的参与。包括微软对Adept AI进行了投资,谷歌对Runaway和AI21 Labs都进行了投资,而微软和谷歌都对Inflection AI进行了投资,谷歌、亚马逊等均投资了Hugging Face。

微软还参与投资了英伟达的挑战者——AI芯片初创公司d-Matrix的B轮融资。d-Matrix是一家主攻存内计算的芯片公司,其最新芯片名为Jayhawk II,d-Matrix 宣称其芯片可以将TCO降低十倍,并在性能和延迟方面具有二十倍的优势。该芯片可帮助ChatGPT等生成型AI应用提供支持。不过该公司所针对的仅是人工智能的推理部分,在3-600亿参数模型领域。微软已承诺在2024年推出该芯片时对其自用进行评估。

亚马逊此前更是豪掷40亿美元,要再造一个生成式AI巨头。2023年9月,亚马逊宣布将向Anthropic投资最多40亿美元,并拥有该公司的少数股权。10月,谷歌也宣布将向Anthropic投投资20亿美元,其中包括 5 亿美元的前期现金注入,以及随着时间的推移额外投资 15 亿美元。而在此之前,Anthropic已在3月份的早期一轮融资中从谷歌筹集了3亿美元。Anthropic将使用亚马逊和谷歌的定制AI芯片来来构建、训练和部署其AI模型。

位于美国旧金山的生成式AI初创公司Anthropic所研发的Claude AI模型,是ChatGPT的有利竞争对手之一。该公司成立于2021年,由 OpenAI 前研究副总裁 Dario Amodei 和他的妹妹 Daniela Amodei(OpenAI安全与政策副总裁)创立,其他几位OpenAI研究校友也是Anthropic的创始团队成员。据悉,他们的Claude 2就是对标的GPT-4,它能够总结多达约 75,000 字的内容,相当于一本书的长度。用户可以输入大型数据集,并要求以备忘录、信件或故事的形式进行总结。据Information报道,一些业内人士认为,Anthropic明年的年收入可能达到10亿美元。

结语

虽然在很长一段时间里,英伟达将继续是AI的中心,但是随着云科技巨头们在自主研发芯片和投资AI初创公司方面的举措,预示着未来市场格局的多变性和不确定性。AI芯片市场将快速增长,ASIC芯片的份额将不断提高。