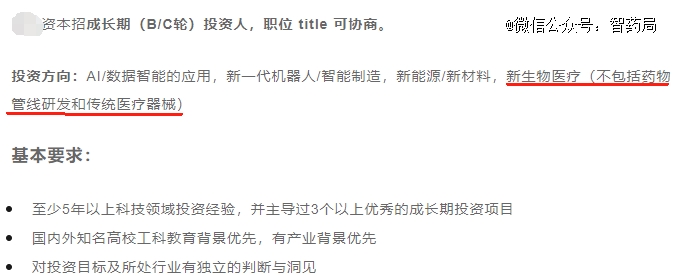

最近看到国内一家知名VC的招聘信息,投资方向之一为新生物医疗,其中不包括药物管线和传统医疗器械。

许多人一头雾水,不投创新药,不投器械,投啥啊?也有声音质疑这又是一种概念炒作,资本惯用的伎俩。

但不可否认的是,许多生命科学出现的新兴技术,正在形成一种不同于创新药/械的商业形态,国内的投资人对此并不陌生,包括合成生物、器官芯片与类器官、脑机接口等领域,中国已经涌现出一批创业公司。

背后的趋势是生物学正在向数字化和工程化深入,而这其中人工智能技术无疑起到了极大的推动作用。

而当下,AI在生命科学中最突出的成就仍集中于蛋白质领域,其中DeepMind的AlphaFold、David Baker实验室等力量功不可没,相关算法和模型正在大量涌现。

更为重要的是,蛋白质作为生命体中最为基础的组成部分之一,在AI赋能下能够对医疗、日化、食品、能源、农业等诸多领域落地,能够准确估量的市场空间只是冰山一角。

针对这个尚处于爆发前夕的领域,智药局进行了深入研究,也与部分初创公司进行了交流,希望能够更加清晰地呈现中国AI蛋白质行业的整体情况。

01.三类玩家,三类出路

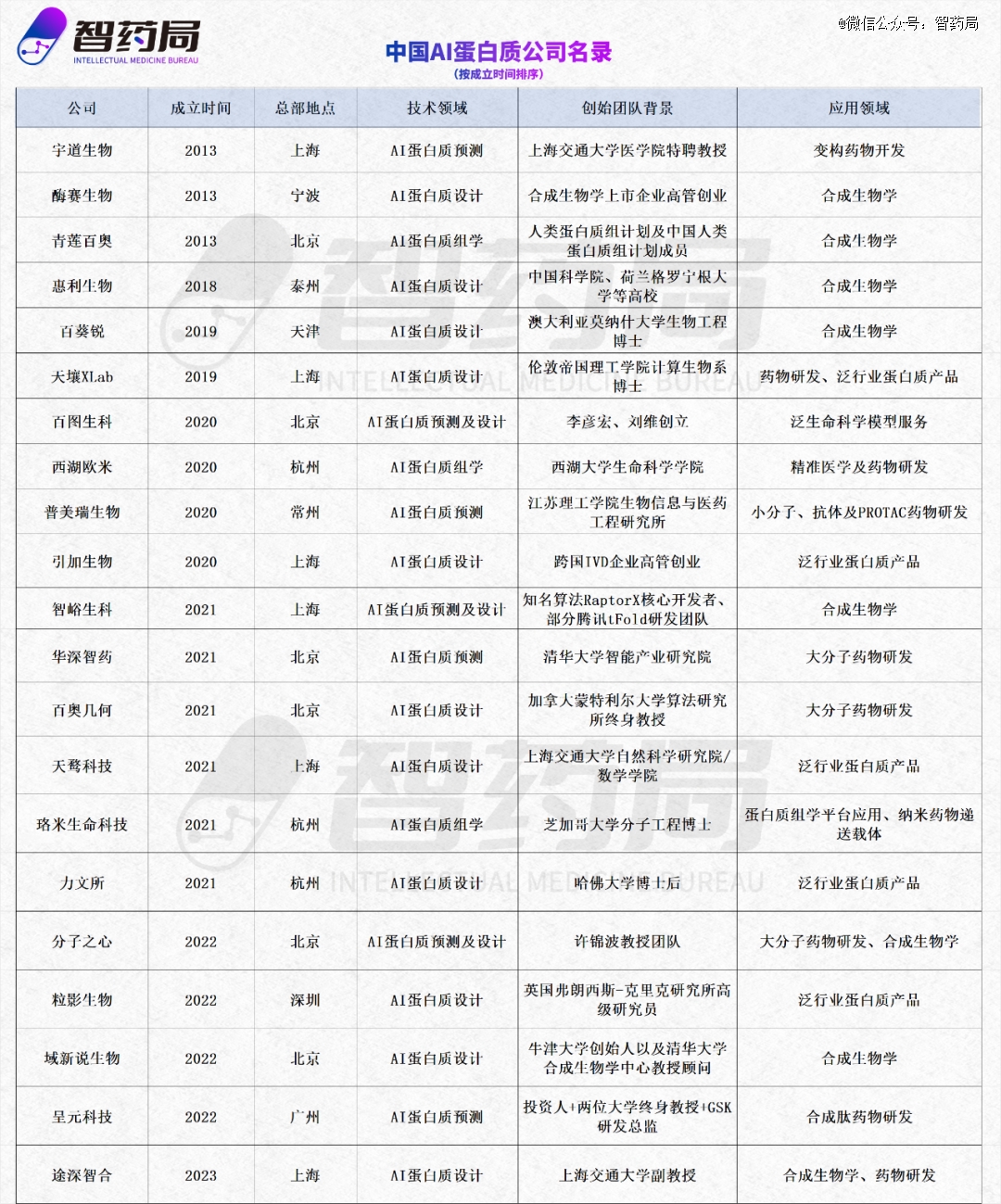

据不完全统计,目前中国AI蛋白质企业共有21家,根据技术主要分为三类:AI蛋白质预测、AI蛋白质设计和AI蛋白质组学,其中前两类占大多数。

需要说明的是,基于人工智能的生信算法已经成为许多蛋白质组学公司的“标配”,包括业内较早成立的公司均已采用。

但客观来讲,AI在蛋白质组学领域更多是用来分析数据,并不触达核心,真正的关键在于硬件平台,即产生数据的手段。

而之所以将珞米生命科技、西湖欧米和青莲百奥列入其中,主要是这几家公司在AI领域的确有一些比较独到的地方或者已经达成了相关合作,尤其是西湖欧米,因为公司并不涉及硬件业务的情况下,软件和算法是其主要的竞争力。

蛋白质预测和蛋白质设计则更像是一枚硬币的两面,其围绕的都是“蛋白质如何折叠”这一核心命题,相关公司往往两者皆有,但不同的侧重又会导致公司面对的客户出现明显差异,所以在统计中,我们根据业务重心将两类公司区别开来。

针对的下游需求基本上分为两种,AI蛋白质预测更加垂直一些,还是围绕在靶点这一块,基本上集中在药物研发领域;而AI蛋白质设计用途明显更多,为多种行业提供蛋白质产品,商业化机会更多。

值得注意的是,AI在蛋白质领域的突破,尤其是对酶的设计、改造使其活性、稳定性表现大幅提升,让不少合成生物学公司看到了新技术的潜力,一些企业研发出自己的计算平台,推动业务的发展。

从时间上看,2020年无疑是个分水岭,由Alphafold领衔的AI蛋白质预测浪潮成功“破圈”,在奠定了技术基础的同时,也进行了一波成功的市场教育,行业迎来一波持续三年的创业潮。

02.部分公司技术*

中国AI蛋白质公司中一些团队的技术全球*,在世界级大赛上斩获重要奖项。

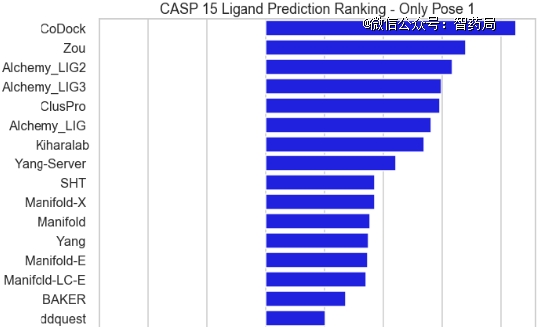

第15届国际蛋白质结构预测竞赛(CASP15)结果于2022年年底出炉,多个赛道华人团队名列前茅,两家国内AI蛋白质公司团队的表现十分亮眼。

图:普美瑞CoDoc获蛋白/RNA-配体复合物结构预测*名

普美瑞生物科技首席科学家常珊教授团队在蛋白质-配体复合物结构预测赛道斩获*名,而智峪生科旗下团队则在RNA结构预测项目上成为冠军。

资料显示,普美瑞生物由在江苏理工学院生物信息医药工程研究所共事的3位科学家创立,2018年,该团队在CASP13-CAPRI蛋白质复合物结构预测赛道中获得了困难类型复合物排名第1,全类复合物排名第8的成绩。2020年,该团队又在CASP14-CAPRI中获得了蛋白质复合物结构打分组排名第1,预测组排名第3的成绩。

而智峪生科CEO王晟此前在腾讯主导开发了tFold,该方法曾在蛋白质结构预测竞赛CAMEO中连续半年保持周度冠军。

王晟博士后的导师正是AI蛋白质领域的*专家许锦波教授,许教授团队于2016年推出的 RaptorX-Contact,首次证明了深度学习方法预测蛋白质结构的可行性,启发了DeepMind推出划时代的Alphafold。

而许教授的团队也为中国AI蛋白质贡献了不少力量,许锦波教授回国创立了分子之心,他的两位高徒也积极创业:王晟博士加入智峪生科担任CEO、彭健博士则在清华孵化了华深智药。

此前在接受采访时,许教授表示在他看来“DeepMind在2017年、2018年之际,实际上在重新实现他的算法”,而之所以Alphafold2如此成功,一个很重要的原因在于“学术界没有人有这么多资源去做这件事情……我们没有几百块GPU”。

应该说,国内AI蛋白质团队不乏专家大牛,与国外先进公司的技术团队可以同台竞技,辅之以资源支持,假以时日可以期待非常亮眼的成就。

03.商业化难or易?

从我们接触的公司来看,AI蛋白质的商业化要比AI制药更容易,后者的周期太长,也很难得到验证。

AI蛋白质商业化的优势一方面体现在下游领域的多元,医药之外,合成生物、农业、化工都是可以拓展的方向,且难度要求更低一些;另一方面,相较于目前AI对整个制药流程效率提升的有限,AI蛋白质设计、改造和优化在工业领域具备更重要的价值。

如此情况下,行业内已经有AI制药公司主动向AI蛋白质业务转型,而且还相当成功。

这其实是当下国内很多AI制药公司的真实写照,创始团队本身就是物理、数学背景出身,没有做药的相关经验,空降一个药物研发的高管也是独木难支,制药这个行业的水远比想象中的深。

想通了之后选择果断转型蛋白质,之前医药的基本盘还在,农业、化工、食品又有新的增量客户,百万级别的订单几个月就可以交付,可以实现盈亏平衡。

当然这么乐观的情况只能出现在中小团队上,对于行业里一些大玩家而言,接小单子无疑是杯水车薪。

大模型做起来耗时耗力,小客户是“杀鸡焉用牛刀”,能跟有钱的大客户签长期大订单是闭环关键。这一方面百图生科取得了成就,1000万美元的预付款和多项近期的模型开发付款,总交易金额超过10亿美元。

别看首付款少,隔壁DeepMind也一样,要啥自行车啊。

前段时间百图生科的刘维做过一个公开分享,在他看来,AI介入泛生命科学领域有高价值、大市场、强本质和快节奏四个优势。

前两个优势已经被行业说烂了,重点在强本质和快节奏上。

“强本质”意味着AI带来的增量切中了生命科学的本质,其效率的提升不需要经过漫长的价值链条传导。“生命科学在早期发现阶段,就是建立在一个专利上、一个序列里。人体有20种氨基酸,一个蛋白质短则几百个、长则几千个氨基酸,就算是20的4000次方,这是一个巨大的数字。只要找到一个,就具备了高价值。一旦找到,后面的临床试验、研发、商业销售,都有人去接力。但前提是,前沿研发能做出别人做不出来的东西,我们叫强本质。AI*的地方是数据入、数据出,在这种强本质中,AI模型的价值可以发挥得更高。”

而“快节奏”则体现在两个方面:一是AI赋能生命科学不一定要背负整个流程的重担,只要早期阶段完成设计和初步验证,后面就有充足的人接走,并且投入资源。如果设计出一个科学界有兴趣但工业界找不到方法的新东西,比如新难成药的靶点、新型蛋白质、新型酶等,跟下游伙伴交接棒的周期,一般就是几个月到一两年时间;二是生物实验的节奏在过去十年也不断加快,而且会在AI驱动下越来越快。

AI蛋白质的身段灵活体现在下游客户的种类丰富,而且与制药相比,农业、化工的行业门槛和试错成本更低。

当然并不是说做泛行业的蛋白质产品就一定好于药物研发,但是在AI技术仍有极大局限性的当下,叠加医药寒冬的影响,创始人一定要了解公司的能力边界,知道自己能干什么,不能干什么。

04.写在最后

当我们把视角从制药延展至整个生命科学领域,会发现AI的作用可能被远远低估了。

蛋白质作为AI进军生物的重要领域,一旦获得突破(不仅仅是理解和预测,更重要的是设计和生成),未来的市场将比有史以来任何一款药物、一个靶点都要大得多。

而且,大多数中国的AI蛋白质企业尚在起步阶段(甚至还有一些团队仍在科研院所之中,尚未出来创业),融资阶段处于早期,没有赶上2020-2021年泡沫时期,不用担心高估值的问题。

可以确定的是,未来全球AI蛋白质群雄里,一定会有中国公司的身影,并且胜出的玩家大概率将活得很好。

问题的关键在于区分哪家公司能跑出来、跑在前面,而要看清这一点仍需时日。