刚刚过去的2023年,IPO市场经历了一番艰难的考验,寒潮几乎波及了每个领域,其中医疗行业更是成为重灾区,上市企业数量同比减少40%。

细分来看,各有各的苦:创新药/械没收入没利润,仿制药/中药困在“医药反腐”、IVD正在偿新冠的债、CXO遇到周期下行……总而言之,无人生还。

而要论最惨的还是创新药,在严重依赖外部输血的前提下,同时遇到资本寒冬和IPO收紧双重冲击,从一些拟上市Biotech的现金流来看,能否上市直接决定了公司生死存亡。

何时会迎来转机?这是很多人都想知道的问题。但坦白讲,预期不太乐观,最理想的情况是今年下半年出现改善,但概率也不大,要做好打持久战的准备。

募资端和退出端的共同收紧,让许多医疗VC/PE压力山大,降薪、裁员成为家常便饭。需要看到的是,2020-2021年的医疗投资热潮让行业过度繁荣,如今骤然降温,除开政策影响外,也不失为一种理性回归。

中国的创投市场自诞生起就与资本市场IPO的节奏息息相关,IPO收紧类似的事情在中国多次上演,最为严重的要数2001-2005年、2011-2014年两个时期,无论是持续时间还是烈度都要比现在高出一个量级,许多机构因此破产倒闭,而大浪淘沙下存活下来的强者们,在日后迎来了更加强劲的发展。

值得注意的是,历次收紧之后,上市审核制度都会发生较大程度的改变,对于当下的IPO市场来说,旧的逻辑正在消亡,新的逻辑正在诞生,谁能够更快地把握变化,便会先人一步走出风雨。

上市倒在哪里?

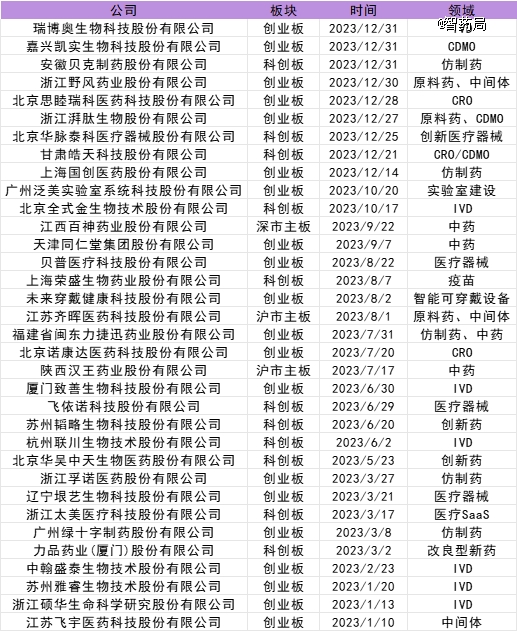

过去的一年里,沪深两个交易所终止IPO的医疗企业共计34家,其中创新药4家(包括疫苗)、仿制药/中药8家、原料药/中间体4家、CXO5家、IVD(体外检测)7家。

具体来看这些终止案例,会发现按照所属领域的不同,IPO失败存在各自独特的共性,也导致了即便均属于医疗行业,细分领域仍然存在温差,并非完全同频。

其中最冷的莫过于创新药和IVD,仿制药次之,CXO的处境则相对较好。

创新药的*命门在于不盈利,当下不盈利也就算了,新药研发投入大时间长是共识,但按照国内创新药内卷的程度,同一个适应症,往往有十几款药物处在临床阶段,竞争激烈的情况下,公司未来的盈利能力也被打上大大的问号。

具体来看,被否的创新药企均受到上交所对于公司未来盈利能力的问询,包括且不限于主要产品的预计销售额、市场空间和占有情况、竞品进度等等,突出了上交所对于第五套标准下创新药企上市的核心忧虑。

多家创新药公司在2023年上市失败,更多的企业则陷入漫长的等待。自2023年6月智翔金泰登陆科创板后,半年多来尚无创新药企在A股IPO上有更多进展。

另一个遭受严重冲击的则是IVD,以至于去年以来A股上市的IVD企业数量为零。

席卷全球的新冠疫情让IVD行业起飞,吃到这波红利的企业收入和净利润往往在短时间内翻了几番,由此也促成了IVD公司的批量上市,2021 年国内上市的IVD企业数量达到了惊人的17家。

不过当疫情成为过去式,相关公司的上市合理性受到市场质疑,受到监管部门关注。2022年11月,上交所、深交所均表示将高度关注相关企业的上市申请,坚持从严审核。

在相关企业IPO问询中,针对“核心技术”“产品情况”“市场地位”等直接涉及“可持续经营能力”的项目成为问询焦点,是否存在未来收入及利润大幅下滑的风险成为公司亟待解答的问题。

相较于创新药和IVD公司未来业绩的不确定,仿制药和CXO在这方面表现较好,因此2023年下半年来仍旧有几家成功上市或过会的企业。

不过,从被否案例来看,仿制药/中药企业的合规性存在一定问题,医药反腐风暴持续下,相关公司的销售费用高企(占收入之比动辄50%以上),尤其是其中占大头的推广费用,年均会议/拜访次数超万次,无疑成为关注核心。

上交所在《发行上市审核动态》中,表示医疗企业销售费用占营业收入比例往往较高,销售推广活动的真实性、合规性颇受市场关注,销售推广费往往存在名目复杂、类别多样、可能用于隐性支出等问题,一直是审核关注的重点。

而具体来看,仿制药和中药企业又有各自的焦虑,前者受到一致性评价、集采等影响,容易给业绩带来波动;后者备受诟病的创新能力也为其上市之路添上阻碍,针对研发费用率明显低于行业平均值的公司,交易所要求其说明清楚研发费用率偏低的合理性。

CXO行业的*问题则似乎并不在自身,核心风险在于经济周期下行压力下导致的业绩不稳定,在新冠逐渐退潮以及全球生物医药投融资大幅下降的态势下,此前业绩的高增长能不能继续保持是个大问题。

当然,部分企业对自身定位还不清晰,交易所对科创板上市企业的技术门槛在不断提高,小分子CRO/CDMO选择科创板IPO需要谨慎。

什么样的企业短期仍有窗口?

即便现状如此,但仍有一些企业在IPO收紧之后成功上市或过会,这些案例一定程度上体现了当下监管部门对于上市企业审核的态度和偏好。

拿名单里的的两家企业来说,反映的信息量不少。

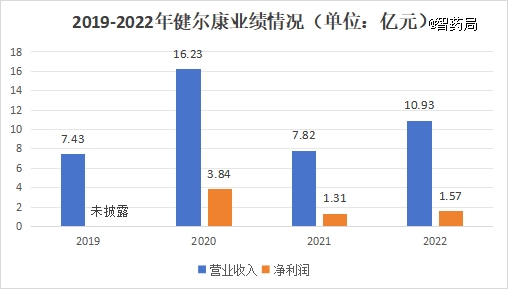

首先是健尔康,其主营业务是医用敷料等一次性医疗器械及消毒卫生用品,产品包括口罩、医用防护服、酒精等,自然免不了疫情的影响。

2019-2022年公司受到疫情影响,经营业绩存在较大波动,至于2023年的营业收入和净利润,公司预计会较2022年分别下降5.66%-6.12%和21.17%-21.52%。

在众多涉疫企业上市失败之后,健尔康的成功过会可能展现出审核对于相关公司上市态度的新变化。

可以看到,在走出新冠*波影响后,健尔康的业绩在2021年同比下降较多,但此后的2021-2023营收和净利润总体较为稳定,经营业绩可持续性得到一定程度的验证。

或许意味着,一部分涉疫公司,在疫情之后公司经营情况仍保持稳健且符合上市门槛的前提下,存在顺利过关的可能性。

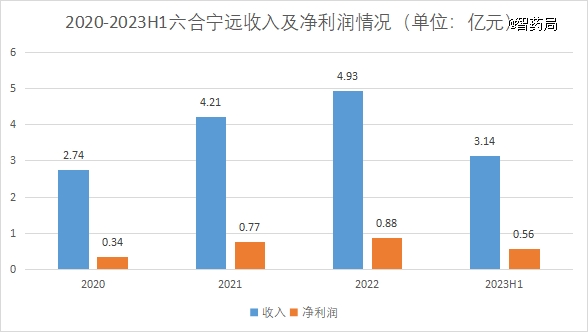

创业板过会的CXO公司六合宁远,自其上市材料受理到过会,整整过去了517天,一度成为创业板当时待审时间最长的企业。

翻出招股书来看,公司业绩也没有什么大问题,前几年增速较快,2023年发展速度慢了下来,但公司预计营收和净利润仍旧有20%的增长。

之所以卡在问询阶段这么久,可能还是跟公司合规上的瑕疵有关,近3亿的转让款引发的“代持”质疑需要处理。

不过,在经历颇为漫长的等待后,打消了合规性疑云的六合宁远最终还是成功过会。

这一案例说明,即便在IPO收紧的情况下,监管层对于业绩过关的公司仍然保持着耐心,针对这类公司的审核仍然保持着应有的节奏,这是一件好事。

短时间内,哪些企业可能存在上市窗口?首先有收入有利润是必然的,能挣钱、可持续的公司冲刺IPO的难度要小得多,合规性的重要程度次于业绩,但一些重点领域仍然是禁区(比如过高的销售费用且无法提供有效证明的)。从这两方面看,CXO、综合性药企、消费医疗、原料药上市可能性更大,仿制药、IVD则需要辩证看待,而创新药(尤其是第五套标准)则希望渺茫。

医药IPO未来猜想

1、IPO收紧短期内没有转机

IPO收紧,*原因不是IPO出了问题,在统筹领导下,交易所和证监会都是为更大的资本市场服务。

在近期的一场发布会上,证监会特别强调了“融资端与投资端平衡发展”。如果把股票市场比作一个大水池的话,IPO就是融资端,属于一个大的抽水口。之所以收紧IPO,本质上是池子里的水变少了,投资端跟不上融资端,到了需要收紧抽水阀门的时候了。

来源:数星星的星哥

所以“IPO何时会迎来转机?”这个问题可以简化为,A股市场什么时候表现变好?

这个问题显然不能期待在短时间内得到改善。

回望A股历史上几次IPO暂停,历时几个月到一年多不等,而这次IPO收紧,力度虽然没有此前的大,但结合当下更加波谲云诡的市场环境,可以预期持续时间将比以往更长。

跟业内人士接触下来,最乐观的一派觉得时间点会在今年下半年,还有很多人看到2025乃至2026。

2、科创板第五套标准冰封状态会持续,无收入无利润的公司面临挑战。

近日证监会副主席在接受媒体采访时表示:“上市公司质量突出体现在给投资者的回报上。上市公司要牢固树立回报股东意识,没有合理的回报就不是合格的上市公司。”

许多创新药/械公司一款产品也没有,上市募资后又要加大投入,上市几年还是亏损无法分红,自然不是领导眼中的好公司。

但这并不是说亏损公司上市没有任何希望,但可能需要充分说明亏损情况,并给出盈利时点,期间的问询过程也将更加严格、漫长。

3、创业板对于仿制药/中药的创新属性的要求进一步提高

仿制药和中药是我国医药市场的主流,相关的企业也最多。

但这两类企业往往存在毛利高、销售费用高、研发费用低这样的“两高一低”的特征,背后的本质是暴利的产品和扭曲的渠道,近年来的各种医改举措,包括集采、DRG以及近期的医药反腐等等,出发点是相同的。

特殊时期下,资本市场将扮演更多角色,以满足国家高质量发展需求,提高仿制药/中药企业创新门槛是应有之义,背后也有对公司成长可持续性的考量。

换言之,当主板都在强调“服务科技创新”时,研发项目无疑成为企业申报上市的重要考核点。

行业内,高端仿制药、仿创结合类药企这类既有稳定利润,又有研发投入的公司能够更快走出IPO焦虑。

写在最后

医药IPO的收紧,让许多创业者和投资人过去一年感到无所适从。

尤其是在经历了2020-2021年行业的烈火烹油后骤然转冷,极大的温差令人难以接受。

募不到、投不了、退不出,成为当下许多医药投资人的正在经历的三重困境。

除了投资机构,IPO出清之下,券商投行、会计事务所、律所等相关行业也面临不小冲击。

一家国内头部投行的负责人表示,本来2023年年初预计做近60个项目,结果只做成了十几个,压力可想而知。

无论中外,一级市场都与二级市场息息相关,但从历史来看,一级市场往往能更快地从寒冬中恢复过来,原因可能在于这个市场总是充满了科技创新和“动物精神”,产生源源不断的活力。

而医药产业有患者的庞大需求、政府的大力支持以及技术的持续迭代,充满了投资机会。短期的波折并不能改变长期的光明。

活下去,在风雨中接受考验,等待下一轮周期的到来。