深圳和成都,东西两城同频。

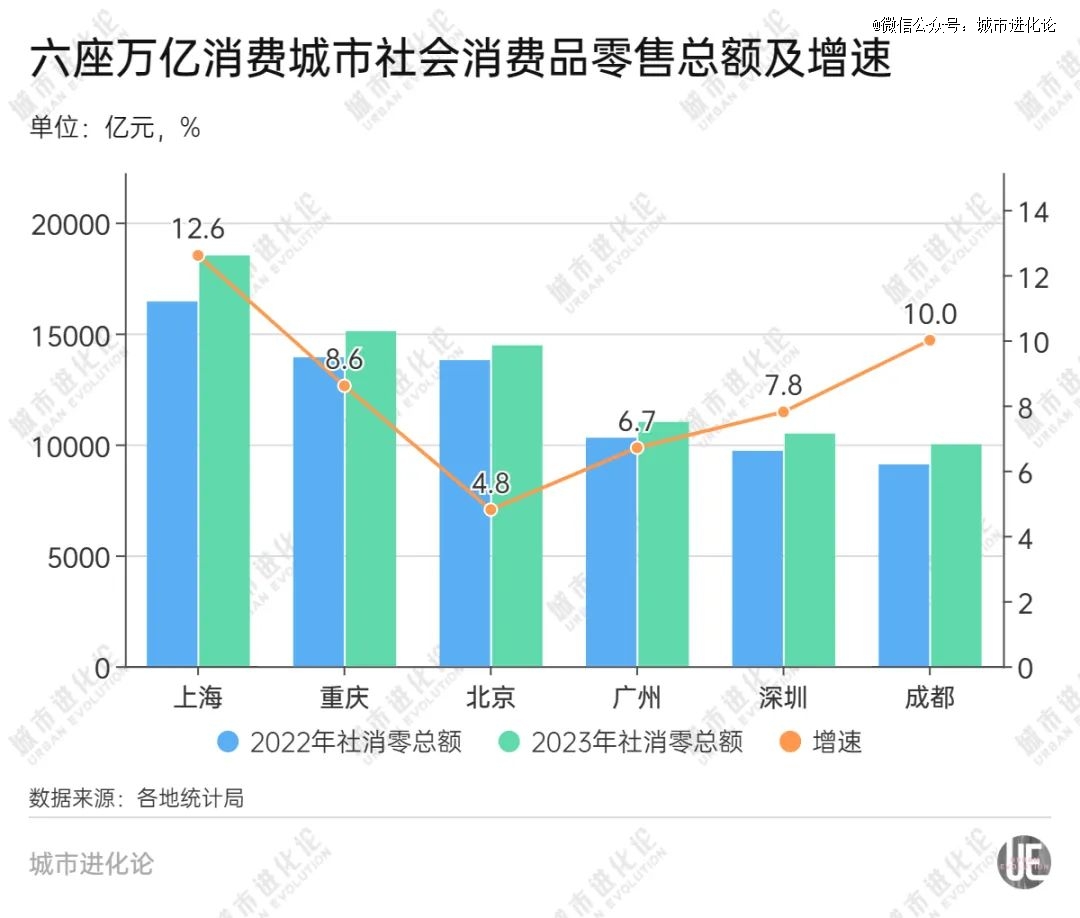

最新数据显示,去年,深圳社会消费品零售总额达到10486.2亿元,同比增长7.8%;成都紧随其后,增长10.0%至10001.6亿元。

这意味着,两座城市携手跨过万亿消费门槛,差距则从2022年的611.8亿元缩窄至484.6亿元。加上北京、上海、广州和重庆,全国万亿消费城市数量增至6座。

一个背景是,去年,消费回归我国拉动经济增长的主动力,最终消费支出对经济增长贡献率从2022年的32.8%上升至82.5%,拉动GDP增长4.3个百分点。另一方面,不乏有人疑惑:“总体需求不足”仍是我国现阶段发展面临的重要挑战,为何消费能一骑绝尘,成为经济增长的“*引擎”?

旧的需求在分化,新的需求在出现。以新供给创造新需求,愈加成为挖掘需求的关键,而深圳和成都恰是引领消费潮流的佼佼者——从数量上看,两座城市去年分别落地首店427家和890家,均实现同比大幅上升;在引进新业态、搭建新载体上的突出表现,更让两座城市在各自商业领域拔得头筹。

从更深层来看,两座“潮流之都”齐晋位,还代表了一种趋势:当消费需求愈加变化,继续“卷”新意、“造”潮流,将是城市在新一轮消费战争中的制胜法则。

业态

作为典型的“生产型城市”,过去一直被认为消费“跛脚”的深圳,近年来正成为一波又一波消费潮流的发生地。而最近的热点,则是大批港人入关到商超扫货。

社交平台上,有人晒出多家旅行社“深圳山姆旅行团”一日游的行程。作为罕见的商超旅行团项目,目的地是去年在深圳正式营业的山姆旗舰店,面向的旅客则是对深圳消费正积攒起浓厚兴趣的香港人。有旅行社团购项目上架后,开团两天就有3000人报名,直接将名额秒杀一空。

去年,在深圳已成趋势。据深圳出入境边防检查总站数据,全年出入境人员达1.64亿人次,日均45.07万人次,其中人数最多的罗湖和福田口岸均超过4000万人次,日均超11万人次,反向代购、“网红”出关,正在扭转深港两地的消费关系。

但山姆采购热,并不仅仅为深港乃至整个大湾区带来了新的消费引爆点,背后还关乎深圳新消费特质的诞生。

半个月前,也就是山姆旗舰店开业半年后,国际商超巨头Costco全国第6家店、华南首家旗舰店亦在此正式开业。仅两天时间,Costco就开出超过13万张会员卡,其中有10%是香港人办理。

国际商超巨头接连入驻,让深圳与“生活类商场”的化学反应再度走进大众视野。

有业内人士指出,华南地区对商超的消费力较强,客单价甚至可能超过华东地区,是商超发展的高潜力市场。而放眼深圳消费市场整体环境,相比尚未形成优势的高端消费业态,更靠近生活的业态也不失为其引领消费、打造亮点的抓手。

难以否认的是,与同为一线城市的北京、上海和广州相比,深圳高端商场数量不足,万象城和万象天地几乎支撑起了“半壁江山”。两年前就被认为即将落户深圳的太古地产新项目,至今尚未明确下文。而香港的邻近,则一度被认为是深圳高端消费群体流失的重要原因。

但独特的优势却在“夹缝”中生长。仲量联行华南区研究部总监曾丽提到,深圳年轻人口众多,他们更加注重消费的新鲜感、体验感和个性化。因此,深圳服务消费快速增长,社交类餐饮、美业、艺展、室内运动、宠物服务等成为零售项目的“引流利器”,租户品牌推陈出新节奏紧凑。

比如茶饮。有统计显示,去年1月至7月,抖音平台上深圳成为全国打卡茶饮人数最多的城市。深圳诞生了奈雪的茶、tea'stone、茉莉奶白、有茶等茶饮品牌,吸引喜茶总部落户,蜜雪冰城、沪上阿姨、1点点等品牌在深圳门店数量均超过100家。

让香港人倾心的同样是这“一口茶”“一块蛋糕”。他们在社交平台上列出的打卡品牌名单中,新茶饮类的喜茶、奈雪、阿嬷手作、霸王茶姬,烘焙领域的鲍师傅、泸溪河、KUMO KUMO等,均是必买手信。

载体

如果说深圳正以新兴业态谋求弯道超车,成都则是在高端商业的传统优势项中寻找搅动局面的新“鲶鱼”。

去年,经过半年试营业,全国第三家、西南首家SKP商场在成都正式开业。有媒体报道,开业*年的成都SKP就实现了55亿元的营收,伴随其落户的成都第二家爱马仕专卖店,更是传出首日销售额达到1200万元的成绩。

成都高端商场 “元老”同样表现不俗。成都太古里去年前三季度零售销售额增长36.1%;其所在的春熙路商圈,前十月营业额达890亿元、同比增长12%,社会消费品零售总额806亿元、同比增长10%,依然是成都消费难以撼动的招牌。

爱消费、敢消费一直是成都的标签,而其中,高端消费格外显眼。据仲量联行统计,成都的优质零售地产存量高达1164万平方米,仅次于上海、北京;从需求端看,成都的国际品牌渗透率同样位列全国第三,很多品牌都将成都作为在华扩张的中西部*目的地。

但这只是成都消费热度的表象。

去年,在成都人民公园对面,作为城市更新项目的祠堂街重新开街。除了令人联想到当地成功商业案例太古里、宽窄巷子的复原传统装修风格外,美国户外品牌Patagonia西南首店、香氛品牌观夏西南首店、波兰设计师品牌MISBHV全球首店等“新物种”一道亮相,共同为成都带来了消费新鲜血液。

在仲量联行中国区零售地产及消费研究负责人、华西区研究部总监朱建辉看来,零售商业代际发展非常快,新兴建筑设计与商业理念往往是对旧有消费观念的极大冲击,新开业项目对于老旧载体的替代作用十分明显。存量购物中心面临越来越多“同质”内容,且每一年商业表现越来越不具有延续性。持续挖掘消费兴趣点,才能维持零售商业长期稳步发展。

事实上,面对更加多元化、细分化的消费需求,成都已然成为各类创新商业载体的聚集地。这在去年又格外明显——如朱建辉列举,除祠堂街外,成都万象城将万象广场打造为大型艺术公园,呈现出“公园+”效果;新诞生的海浪公园WAVEBOX又融入湖景、集装箱、集市、露营、小众极限运动馆等场景。他更将此总结为成都“非标商业”时代的到来。

这样的思路,还让成都传统商业体“跳出盒子”之后获得新生机。去年1月,经三年改造之后,一座以青年文化为主题的商场COSMO正式对外亮相。对于这个几乎不是潮牌不能入场、真人DJ打碟伴奏的全新商业体,操盘手之一Kammy透露,“反标准化”正是COSMO的标准和脱胎换骨的原因。

朱建辉认为,中国年轻消费群体的消费行为变化十分迅速,年轻人的消费观需要更多有趣、新鲜的消费内容去激活,消费者的圈层化同样加速成型。而成都又是十分受年轻人喜爱的城市,非常多的消费新元素可以在成都试点,这才是成都这座城市的“商业魅力”。

机会

近年来深圳和成都在消费领域的你追我赶,俨然已成为潮流先锋之间的“较量”。而伴随其携手迈过新门槛之后,又将迎来何种挑战?

追逐仍然十分胶着。从数据上看,据曾丽分析,对比经济体量,深圳的消费体量增长素来被认为较为缓慢,然而去年增速达7.8%,高于GDP增速的6.0%,证明深圳消费正在蓬勃增长,并成为带动经济复苏的重要力量。而成都则是以10.0%的增速再压过深圳“一头”,摆出进一步赶超的架势。

二者的长项也并非彼此竞争的*优势。生活类商业本就是成都消费的“重头戏”,作为万亿城市中食品烟酒消费占比最高的城市,其去年餐饮业收入实现了42.3%的增长,成为全市消费增长的重要带动力量。

深圳高端商业的发展也在正摆脱香港的不利影响。如曾丽给出的数据,六大重奢品牌在深已合计落店14家,仅次于北上渝,高端宴饮、童奢、珠宝等其他奢侈品消费领域也正持续吸引品牌落店。此外,去年,深圳是全国迎来奢侈品牌“首店”数量*的城市,共15个奢侈品牌“首店”落地。

但在消费领域,变化才是不变的主题。消费加速分化,更值得关注的是,两市将如何在新兴消费品类的“新战场”角逐?

比如去年火热的演出市场,据成都市文广旅局发布数据,成都全年明星演唱会场次215场,带动周边消费40亿元。而此前深圳本地媒体引用数据显示,深圳去年拟举办演出240余场,来深艺人数量居于全国第三,仅次于广州和上海。

再比如去年销量持续迎来大幅增长的新能源汽车。乘联会秘书长崔东树发布的数据显示,去年深圳和成都新能源乘用车销量分别为22.7万辆和22.3万辆,分别位居全国第4和第5,成都更以35%的增速形成对深圳的加速追赶。

此外,新的入局者也可能改变现有局面。紧随两市之后,苏州去年社会消费品零售总额达到9582.9亿元,同比增长6.4%,将有望成为新的万亿消费城市。

在多位专家看来,无论商业热点如何变迁,抓住年轻人,仍将是两座以年轻著称的城市下一步消费增长的一大关键。

在曾丽看来,深圳商业下一步面临的主要挑战是存量项目间的定位和主题的差异化。年轻消费群体在“逐新”的消费心理驱动下,追逐创新、有趣的消费内容,这需要现有零售商业有较强的运营能力,打造符合当下需求的新商业场景,同时保持其在市场中的“新鲜感”。

而朱建辉则提到,年轻人喜爱“潮流”“性价比”,策展、演艺等时下热门的流量来源将是商业“破圈”方向。未来商业发展的机会点将来自“有想法”的商业场景营造,只有通过供给侧改革适配需求侧迭代,兑现线上流量,培育消费者圈层,特别是从产业端引入更多主理人及品牌,形成产业链,才能在越来越“卷”的商业市场找到属于自己的市场机遇。