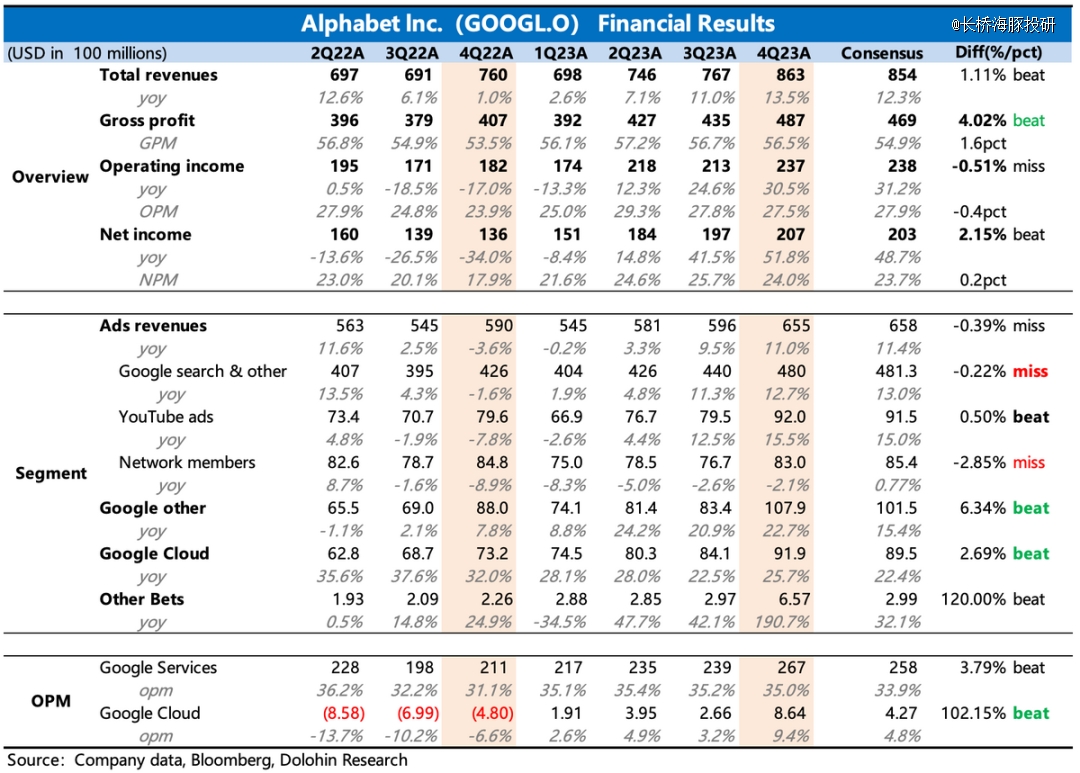

北京时间1月31日早晨,谷歌母公司Alphabet发布了2023年第四季度的财报:

谷歌的广告收入小小miss了近期不断被拔高的市场预期,主要表现在搜索和联盟广告上。云业务超预期回暖,CEO皮柴在业绩电话会上提及看到了AI驱动下的云业务需求增加。

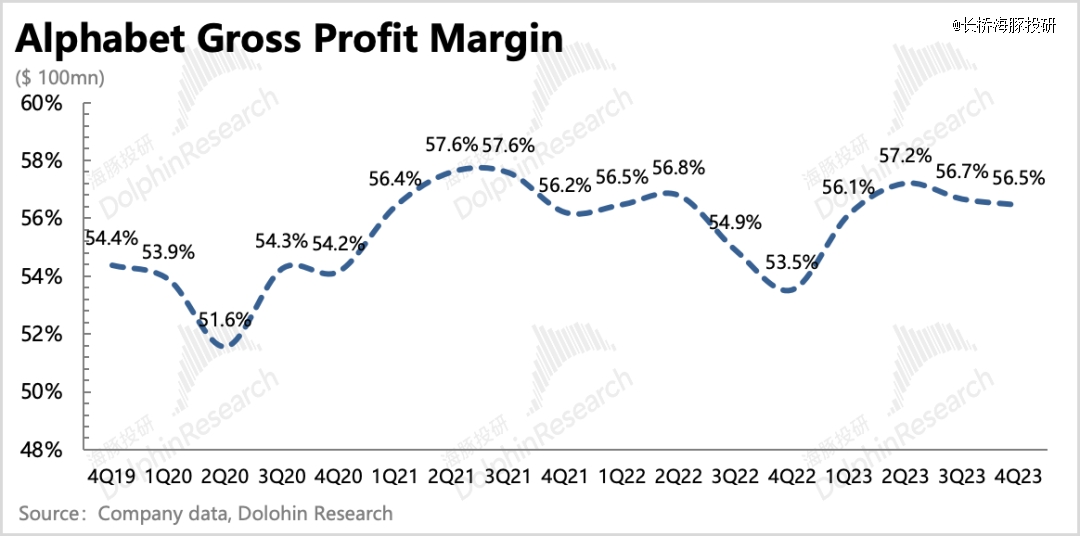

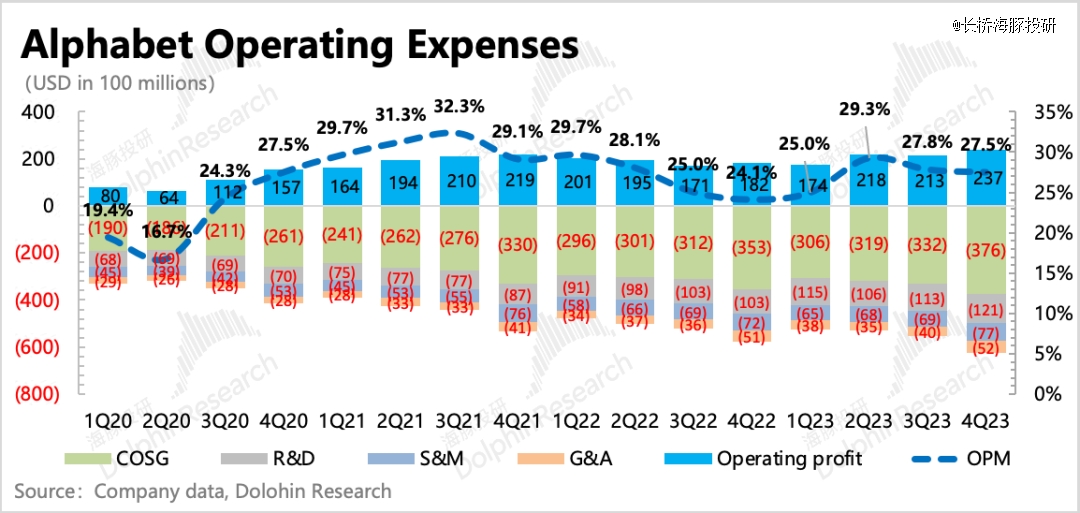

利润端,毛利率继续修复,但因为研发费用有明显增长,以及裁员和办公场地处置产生的一些费用,略微影响了当期利润率的优化节奏。研发费用的增加,表明AI相关的一些成本投入已经开始确认到当期的财报中。

影响现金流的资本开支,本季度同样也有一些飙升,皮柴在电话会中透露今年的Capex会有显著增加,投向自然还是基础设施的服务器和数据中心,用来支持AI技术和产品开发。

整体来看,谷歌这次业绩实际上并不差,海豚君比较关注的云业务表现不错并且业绩实质性的兑现AI需求,这更偏向于新添了一个中长期下的增长引擎。但当下隐含的高估值表明,市场确实有一些“幻想”,毕竟假日季的消费火热有目共睹,电商平台们你方唱罢我登场,各种营销也是只多不少,市场不由自主的就拔高了预期。除此之外,比较在意利润的资金也可能也对重启增长的投入支出上有一些不满。

谷歌的“小失望”可能也会给同为广告龙头的Meta泼一些冷水,这次市场对Meta四季报的广告收入预期同样很高,或需要注意下短期风险。

财报核心要点:

1、市场预期高,广告“小失望”

2023年一整年,广告市场都在走修复的周期。而下半年在电商混战的带动下,广告平台隔岸观火收获颇丰。因此作为广告一哥的谷歌,表现自然不会差。

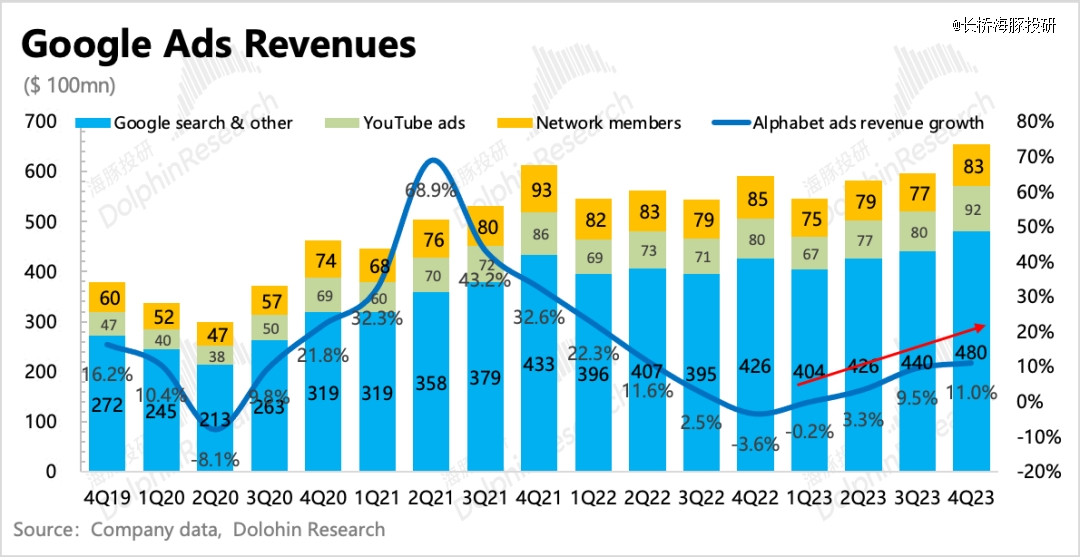

四季度实际上广告依旧强劲,增速也是相较上季度加速,从9.5%提高至11%。只是最近一段时间的市场预期被拉的太高了,比如搜索广告的预期就打得比较满。彭博的一致预期并不能表现出临近几天的核心预期,因此导致盘后情绪宣泄,股价大跌6%。

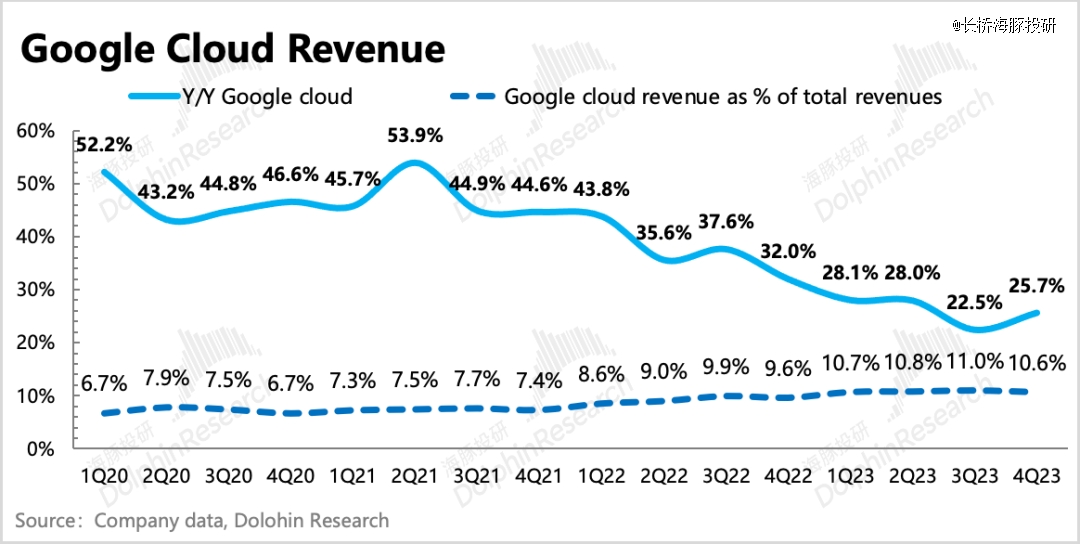

2、云业务受益AI,如期回暖

上季度谷歌云出了个“小雷”,在同行加速增长或增速触底的情况下,自己增速反而明显放缓。不过海豚君通过剩余合同额等指标变化情况,提及云业务无需担心,只是单季度的影响,大跌10%不至于,具体可看上期财报点评或YouTube视频《谷歌财报五问五答》。

四季度云业务如期回暖,同比增速反弹到25%,皮柴在电话会上透露云业务明确看到因为Gen AI驱动的需求增加,并且正在持续提高对云业务收入的贡献比例。

随着谷歌云也开始回归新的增长趋势,这一波企业端削减资本开支的周期也随着AI浪潮而迅速消退。不仅是客户端,谷歌自己也会在今年增加资本开支规模的,以用来支持AI业务。

3、其他业务再超预期

四季度其他业务收入再次表现优秀,增长加速。海豚君认为,可能和上季度一样,主要受益于YouTube订阅、Google one订阅以及Pixel手机销售。随着安卓端智能手机市场逐渐底部回暖,预计Google Play的收入后面也有会一定的增速支撑。

不过近期苹果税削减闹的沸沸扬扬,大哥都妥协了,Google play大概率只能紧跟其后。市场预计,如果降低10个点的分成,意味着对收入影响30-40亿,约占2023年总营收的1%。如果按照80%的利润率,也就是影响25-30亿的经营利润,影响程度约3%-4%。

4、AI的增量投入或已体现

对于这一轮AI大模型的军备竞赛何时会在成本上产生影响以及影响多少,是海豚君在ChatGPT火了之后一直思考的问题。从谷歌的四季报来看,再次能够看出一些支出费用上的增量变化。

(1)四季度谷歌毛利率虽然同比提升了2pct,但成本细项中,流量成本增加8%,并不算多,但服务器的摊销折旧成本在已经改了折旧年限(2023年1月起,四年改六年)使得每期确认额降低的情况下,仍然正增长了5%,说明谷歌新增了一些服务器、网络设备等基础设施的投入。

(2)在高基数下,研发费用同比增长相比三季度再次有明显加速,增速达到18%。营销费用的增加则可能与云业务、pixel手机销售等有关。

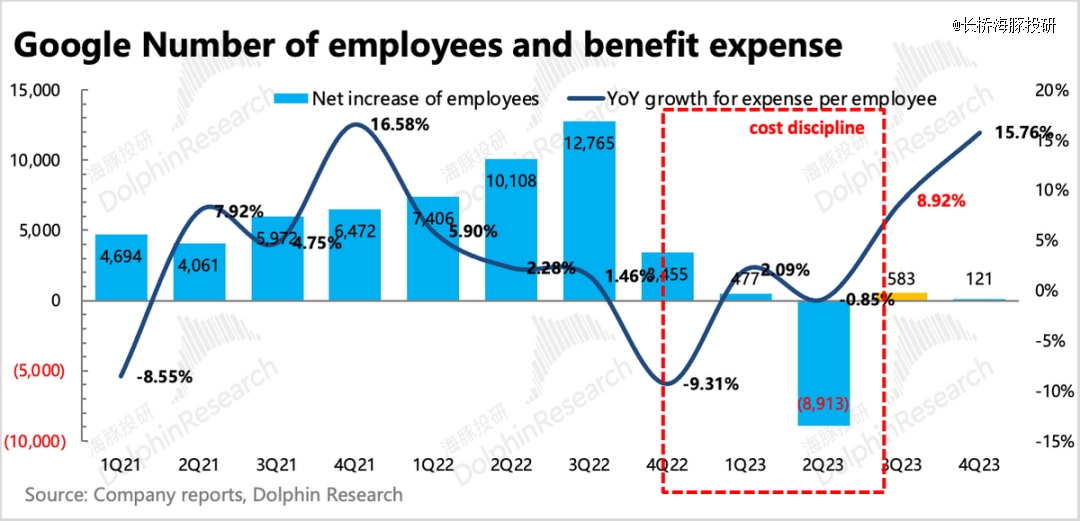

(3)员工数量同比减少了7700人(比三季度净减少人数多了3000多人),但平均员工对应费用、平均员工股权激励费用同比均有增加,并且较三季度还有加速,说明员工结构中,高薪酬的员工占比进一步提升。

最终,虽然四季度高利润率的广告增长强劲,加速回暖,但集团整体的经营利润率环比并未提高,维持在27.5%。分业务层面看,以广告为主的谷歌服务经营利润率与三季度持平35%,云服务的经营利润率环比有一定的改善(4Q 9.4% vs 3Q 3.2%),也优于市场预期,只是云业务的利润和广告相比太小,因此对整体盈利能力的拉动效果不大。

5、重点指标与预期对比

长桥海豚君观点

四季报的问题是当下市场对科技巨头的业绩预期太过乐观的一种体现,除了广告股需要调整预期外,市场对于AI业务,更多的是畅想收入上带来了多少增量,而忽视了随之而来的成本投入,在AI业绩兑现之前,这种错配周期会对巨头们的短期盈利能力带来一些逆风。

当然长期视角,当下的盈利影响根本不是问题,但也需要考虑到部分更在乎盈利表现的资金预期和态度。这可能在谷歌上体现的会更明显一些,ChatGPT对C端影响*的,是带来了一种全新的信息摄入的人机交互方式,这种方式与传统搜索有一定需求场景的重合,谷歌需要去做防守。

但防守也意味着更多的是替换、优化,而非全新的增量,以及在面向C端的应用场景中,用户直接付费意愿还不够高,因此这也意味着想要变现、成本先行,并且成本先行的日子并不短。

这也是海豚君觉得,谷歌相比社交平台的广告股,额外需要考虑的更多影响或风险。除此之外,此前在《》中,海豚君提及了今年谷歌可能面临的一些小风险,包括IDFA红利减退、Safari反垄断、Google Play分成削减等,只是年初谷歌再次宣布的小规模裁员也给了我们对AI驱动内部经营提效有了一些期待。

整体上,Google今年仍然是享受AI红利的重要一员(内部提效为主,用户真正愿意大规模为AI付费还要看明年),并且消化红利的积极影响大于风险带来的潜在负面影响。但也正需要解决小鬼们的问题,因此股价上可能仍然不具备特别明显的Alpha收益。

以下为财报详细解读

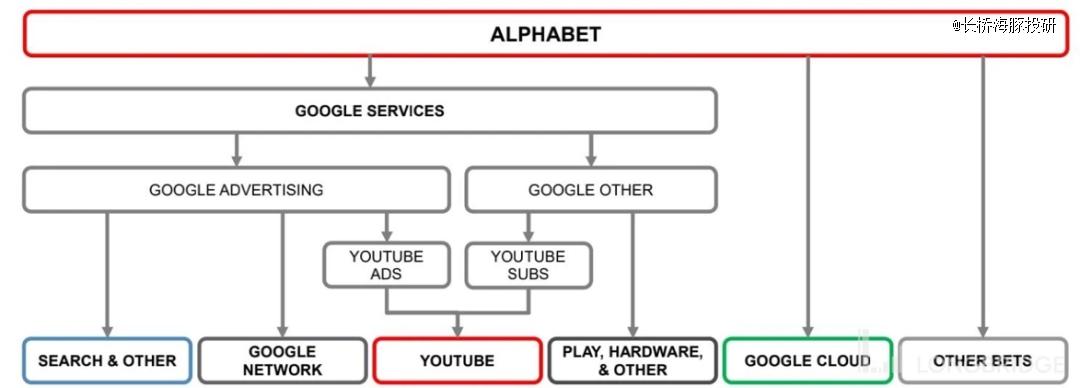

一、谷歌基本介绍

谷歌母公司 Alphabet 业务繁多,财报结构也多次变化,不熟悉 Alphabet 的小伙伴可以先看下它的业务架构。

简单来阐述下谷歌基本面的长逻辑:

a. 广告业务作为营收大头,贡献公司主要利润。搜索广告存在中长期被信息流广告侵蚀的危机,处于高成长的流媒体YouTube来进行补位。

b. 云业务是公司的第二增长曲线,已经扭亏盈利,过去一年近期签单势头强劲。在广告将不断受弱消费拖累下,云业务的发展对支撑公司业绩和估值想象空间也越来越重要。

二、广告小失望,云如期回暖

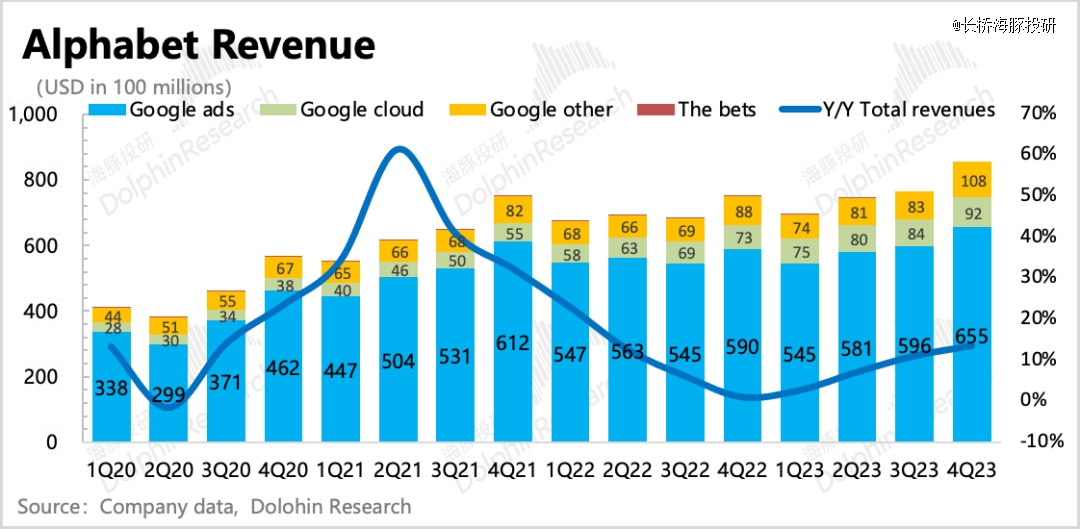

四季度谷歌整体营收863亿,同比增长13.5%,超出市场一致预期854亿,低基数+高热的假日季消费+电商混战,使得谷歌的广告收入环比加速增长。

(1)核心主业中增速最高的是谷歌云。上季度谷歌云出了个“小雷”,在同行加速增长或增速触底的情况下,自己增速反而明显放缓。不过海豚君通过剩余合同额等指标变化情况,提及云业务无需担心,只是单季度的影响,大跌10%不至于,具体可看上期财报点评或YouTube视频《谷歌财报五问五答》。

四季度云业务如期回暖,同比增速反弹到25%,皮柴在电话会上透露云业务明确看到因为Gen AI驱动的需求增加,并且正在持续提高对云业务收入的贡献比例。

云业务是To B的,因此可能长期趋势上与本身的产品竞争力有关系,但短期的变化更容易受到当前或者上期新签合同规模的变动。

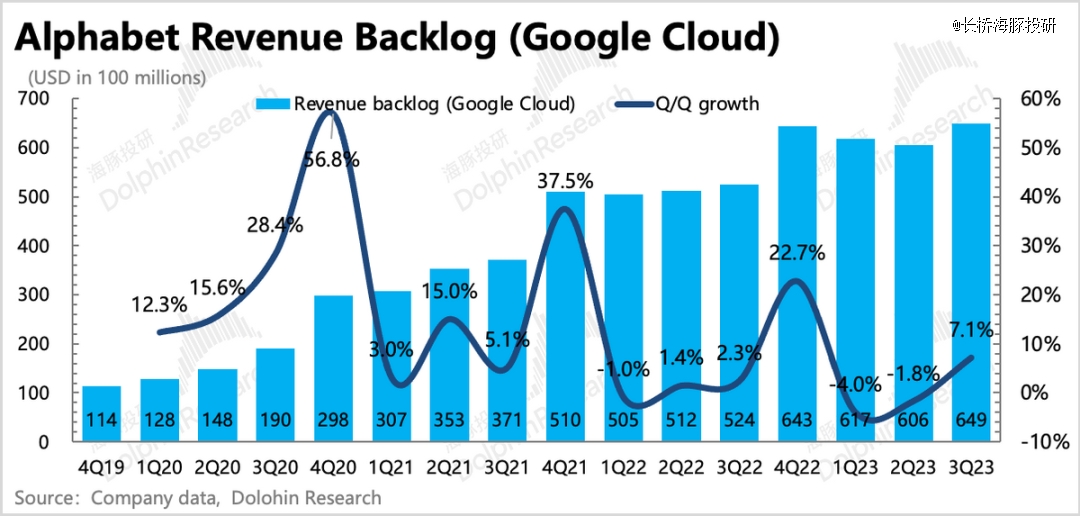

因此海豚君一般还是会通过谷歌的Revenue Backlog指标来判断短期趋势。这个指标中大部分是来自云业务,因此它的变化趋势也可以视作云业务的未履约合同量的变化趋势。

截至到三季度(四季度数据需要到SEC完整季报中查找),谷歌云的积压合同实际上还环比增加了7.1%,至少说明短期上不用太担心了。而今年前两个季度环比下滑,也正好对应着二、三季度的收入增速放缓。

(2)广告仍然是收入的主要支柱(收入占比76%),四季度在美国消费需求强劲的宏观背景以及低基数的带动下,谷歌广告收入环比加速。

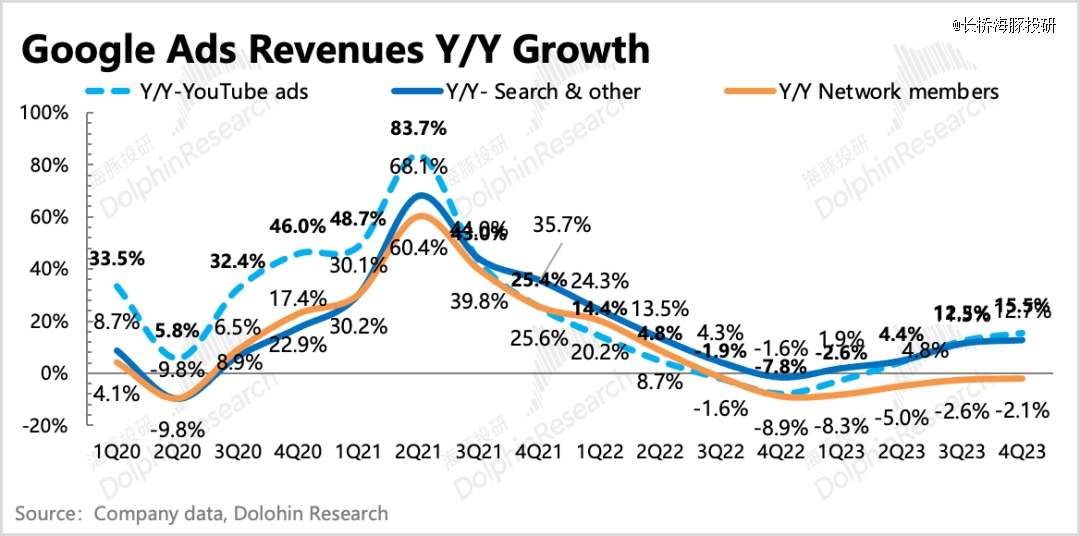

表现超预期主要是YouTube广告,四季度增速有15.5%,但搜索和联盟广告没有市场预期的好,在去年低基数下,四季度增速相比三季度并没有显著提升。联盟广告可能碍于谷歌于去年下半年推进的追踪保护功能(淘汰第三方cookie),转化率效果还需要持续调整和优化。今年开始,谷歌将强制性的对1%的用户阻止使用第三方cookie,届时有可能更多的广告主反而选择谷歌来投放广告。

(3)其他业务的增速在四季度很亮眼,同比增长23%。这部分收入主要由YouTube订阅(TV、音乐等)、Google Play、Google、One、硬件(手机Pixel和智能家电Nest)等组成。四季度除了有YouTube订阅收入不错外,Pixel销售以及Google Play收入随全球智能手机销量回暖,都对这部分收入有拉动作用。

不过近期苹果税削减闹的沸沸扬扬,大哥都妥协了,Google play大概率只能紧跟其后。市场预计,如果降低10个点的分成,意味着对收入影响30-40亿,约占2023年总营收的1%。如果按照80%的利润率,也就是影响25-30亿的经营利润,影响程度约3%-4%。

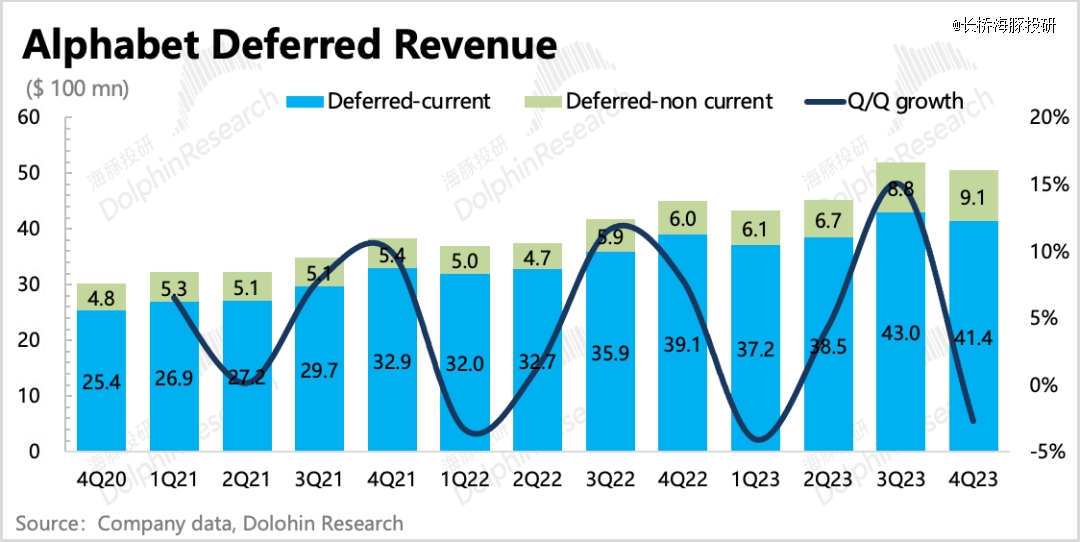

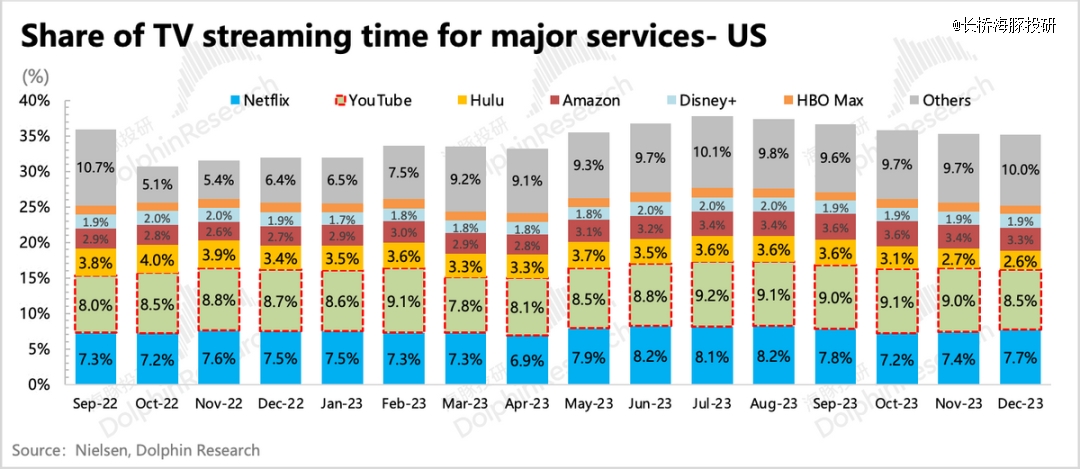

从递延收入来看,环比有一定走弱,并没有像往年四季度一样表现出旺季的情况,海豚君猜测,这可能与Q4 YouTube内容相对同行寡淡等有关。Nielsen数据也显示,YouTube在去年底,收视时长分额略有下滑。因此再加上2023年一季度基数较高,海豚君预计1Q24其他收入增长会有明显放缓。

三、投入增加,盈利略微不及预期

四季度在收入端的拉动下,谷歌毛利率、经营利润率同比都继续改善,但环比有一定削弱。毛利率达标,因为研发费用的飙升,经营利润也略低于市场预期。虽然今年开年就宣布不小规模的裁员,但部分指标上已经能看出AI带来的成本增加趋势。

除此之外,管理层也表达了今年将显著增加Capex的明确规划,由AI带来的新一轮投入周期将重启。

谷歌这一轮降本增效,主要就是两个措施。一个是裁员和减少办公室,年初宣布裁员1.2万人。另一个就是偏财技上的降本,延长服务器以及网络设备的折旧年限。

同比来看,全年都会有利润改善。但环比来看,四季度员工人数净增减少的情况下,研发费用和员工股权激励都在同比加速增加,说明薪资占比更高的高端技术人才占比在提示。

而今年开年,谷歌再次宣布裁员,虽然规模没有去年那么大,但也有几千人,预计一季度会有裁员、办公室资产处理的费用,共计7亿。2023年因为裁员和资产处理的费用,达到39亿。

除此之外,服务器和网络设备折旧年限拉长(四年变六年),但*值上,剔除流量成本(TAC)之外的其他成本在去年高基数下仍然保持近5%的同比增长,说明本身的基础设施持续在扩建。

当然覆盖这部分增量成本*的方式,肯定是AI自身的盈利模式优化,从目前来看,短期AI的效果主要体现在优化内部成本支出上,而用户大规模直接付费的意愿还有待发掘。