石药不愿只在港股做个富家翁。

尽管石药集团的掌舵人蔡东晨没有恒瑞医药孙飘扬这样如雷贯耳的美名,但亦是国内医药界的一代枭雄。

困于港股的流动性折价,与恒瑞医药齐名的石药集团,如今市值仅有650亿人民币出头,只有恒瑞医药市值的1/4。

石药回A股的热情一直未被浇灭,早在2020年石药曾经与华泰签署上市辅导协议寻求整体A股上市,后不了了之。

幸运的是,石药早年的布局使得公司在A股有新诺威这个平台,也让市场看到了石药的雄心和资本腾挪术。

不得不说,你不能小觑每一家从过去几十年刀山火海中躺过来的中国老牌Pharam,石药集团是足够老辣的。

01.既要,又要

一直以来,港股资产分拆至A股上市损害母公司股价的案例层出不穷,是一个非常难解决的问题。

石药可能要开创一个全新的案例,来解决这一问题。

与一般公司不同的是,石药不仅在近期的交流中对此非常坦诚:就是要挖掘石药集团的价值,港股如果不体现,就拿到A股去充分体现。除了足够坦诚之外,石药集团还为这次创新药资产的注入打了一套“组合拳”,显然是有备而来。

1)收购资产51%的巧思:当初收购巨石生物51%的股权非常轻盈,一方面不构成重大重组,另一方面平衡了新诺威原本体内的净资产体量(不超过当时净资产的50%);更重要的是,新诺威获得了巨石生物的控股权,同时*程度保留了一部分创新药资产在石药集团母公司体内。

2)没有股份摊薄,甚至有加强:不像港股母公司分拆资产IPO,巨石生物的注入并未对外部投资者募资来完成,也就是说股份没有被摊薄;而在完成了注入后,母公司对新诺威平台继续增持,和其他公司分拆子公司后高管套现有本质的区别。

3)石药要人有人,要枪有枪:从石药将“新诺威”更名“石药创新”可以看出,母公司将其视为在A股的核心创新药平台,依托石药强大的资产包背景,未来有浓烈的优质资产注入预期,正一一兑现。

中短期来看,石药集团港股市值在事件发生后并未出现大幅下跌,而新诺威A股的市值则是上涨了2倍甚至更多,所以公司的整体市值得到增加,这波谋划显然是成功的。

02.石药百克的注入:强化石药对新诺威的控制

新的一波组合拳已经出现。

近期,新诺威拟购买关联方维生药业、石药上海和恩必普药业持有的石药百克100%股权,准备完成新一轮的资产注入。

值得注意的是这次交易的支付方式,本次交易现金支付比例不超过10%,其余部分以发行股份方式支付。

也就是说,在交易完成后,石药集团将进一步提升在新诺威的股份比例。要知道,在并购石药百克之前,石药对新诺威的持股比例高达近74%,并购完成后如果石药集团短期内不对外出售公司股票,新诺威的外部流通盘比例将进一步降低。

这波操作是“一石三鸟”,既不对新诺威现金流造成太大负担,同时也不用担心母公司股东诟病公司低价转出资产损害股东利益,最后还进一步加强了石药集团对新诺威的控制,有利于后续市值提升。

那么,本次注入的石药百克这块资产,对市场的吸引力在哪里?

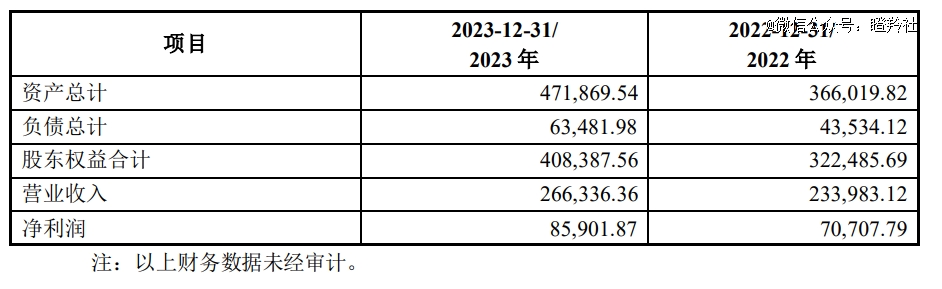

据资料显示,石药百克不仅是石药体内*的生物医药产业基地之一,并且拥有已上市长效升白剂产品“津优力”。从披露的石药百克财务数据看,公司2022-2023年净利润分别为7.07亿和8.59亿,资产负债率较低,俨然是一块优质资产。

但最吸引市场投资者的,还是石药百克减肥药物的管线布局。据公司公告介绍,石药百克从天境生物引进的TG-103(GLP-1 RA)正在进行减重适应症三期临床,司美格鲁肽注射液2型糖尿病适应症也正进行三期临床,后者预期在2025年申报,最快2026年上市;同时,公司还布局了司美格鲁肽长效注射液(流体晶剂型)、司美格鲁肽口服片剂以及GLP-1双靶、三靶产品等临床前阶段的产品。另外,石药百克的相关原料药能够实现自给自足,具备较强的供应链和生产能力。

管理层更是在最近放出狠话:“减肥药要做到*,世界*梯队,对标诺和诺德和礼来。”

石药给新诺威装上了时下最热门的概念,但能否实现规划,全看后续的兑现。

03.又能打又有想象力的创新药平台

这两波资产注入后,新诺威完成全新的蜕变,从单纯的原料药企业成为了一家即能够持续不断诞生大量现金流的创新药商业化公司,同时还具备一系列*想象力管线梯队的创新药企。

首先是商业化的体量,原本新诺威在收购石药圣雪后整体的营收和利润体量大致在分别在25亿和7亿左右;巨石生物由于是新药管线的技术专利主体,收入不稳定,但每年大致有4-6亿左右的亏损;石药百克有稳定的商业化产品,收入和利润体量分别在26亿、8亿多;综上,未来新诺威是50亿收入体量,接近15亿利润体量的公司。

据新诺威未来新上市的产品情况,管理层还放出了一个指引:未来三年公司的收入增长保持在双位数以上。

要说最吸晴的,还是新诺威手握ADC、GLP-1的王炸管线组合。

针对GLP-1管线,新诺威最快是司美格鲁肽类似药,在今年2月全部完成三期入组,进度仅次于信达生物和华东医药,处于国内减重药*梯队。石药对于GLP-1领域一片雄心,放话未来这个靶点药物的销售额要做到100亿人民币的规模。

ADC也是备受投资者关注的方向,目前技术平台已经研发迭代至第三代酶催化定点偶联技术,采用高度均一的DAR2技术平台。其中,进度最快的CLDN18.2 ADC和Nectin-4 ADC近年分别对外授权Elevation Oncology、Corbus Pharmaceuticals,相继实现了出海。

另外,在最近交流中管理层提到:公司EGFR ADC早期临床中显示了较好的应答率,在中低剂量爬坡中已经有患者出现PR,未来在非小细胞肺癌适应症上大概率取得突破,价值巨大。

下有原料药、商业化创新药/生物类似药作为现金流打底,上有GLP-1、ADC提供想象力,或许我们真的应该期待“石药创新”未来的上限了。

结语:有了这么一个A股平台释放创新药价值,未来石药总体市值超越恒瑞,并非不可期。