千万不要对2024年抱太大的期待。

2024年中国消费将更加“日本化”,多家专业机构给出了相对一致的判断:消费市场的总需求不足和结构变化,预示着2024年的消费市场复苏将是缓慢且不平衡的。

尽管对宏观经济而言,消费的重要性只会上升(三驾马车中最被寄予厚望),不会下降。

如果对2023年做一个总结,用一句话概括是这样的:灰姑娘魔法消失后。

如果对2024年做一个预测,用三句话概括是这样的:不便宜,只有死;不会“舔”,就输了;不出海,就出局。

01.不便宜,只有死

2023年是中国消费时代拐点。2023年11月29日,拼多多市值超越阿里巴巴,算是为这个时代的消费行业定下了一个基调——

不便宜,只有死。

在这个基调下,无数贵价品牌和品类被暴打得狗血淋头:

花西子「发疯」,深陷哪「李」贵了;

虎头局「虎头」蛇尾,只剩败局;

钟薛高「钟」陷困境,新注册“钟薛不高”;

波司登贵「登」热搜,防晒防寒防穷人;

李宁内外难「宁」,国货崛起故事难续;

i do 钻戒母公司破产,钻石脱钩心如磐「石」

……

它们错哪了?无非就是:新消费患了新「茅病」,贵死的!

2023年以来的消费市场,就像灰姑娘半夜十二点魔法消失后,什么故事都失灵了,什么营销都不管用了,品牌和产品被迫现出原形——功能+价格。

拼多多为什么能大杀四方?

晚点认为:拼多多没有开辟任何新的商业模式,没有创造任何新技术,没有发起一场投资并购。它只是不计一切做到一件简单的事 —— 构建一个机制,让东西自然变便宜。

比起淘宝天猫的“多又好”、京东的“快又好”,拼多多才是魔法消失后的原型——便宜能用,看似简单粗暴却相当有效。

新务实主义消费正在崛起,当然它也可以有其他名字,比如“消费大妈化”、“拼多多效应”、“理性消费”、“抠门经济”……不过,从日本的产业经验看,中国当下面临的并非“消费降级”,而是“消费平替”,是在不明显牺牲幸福感/获得感前提下的高性价比理性消费。

可以预见,性价比消费热潮不会是昙花一现,而是长期趋势,2024年“拼多多效应”会持续弥漫消费市场,无论是电商平台,还是消费品牌,都得开始“质疑拼多多,理解拼多多,成为拼多多”。

给所有消费品牌一句忠告:做好“不便宜、不好用,只有死”的准备。

在这个基调下,2024年消费将面临几个挑战:

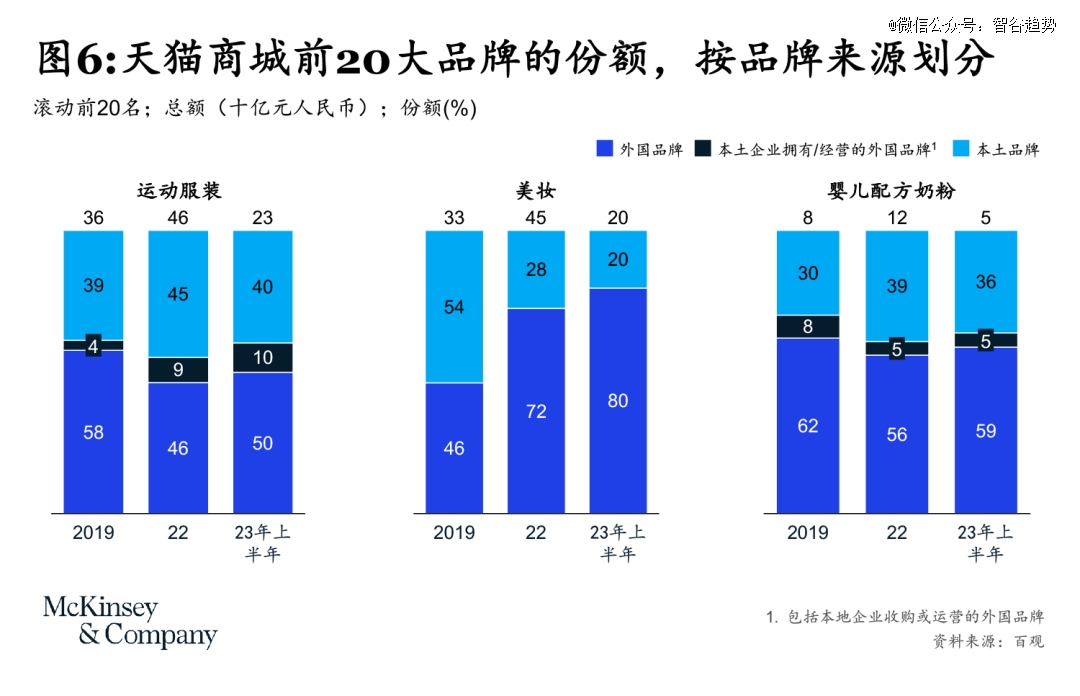

*,国货崛起的故事难续:麦肯锡的最新预测提到,虽然中国消费者声称更喜欢国产品牌,但在某些情况下,他们可能只是更钟意物有所值、并满足需求的品牌。2023年双11已有端倪,天猫商城外国品牌在运动服装、营养品的市场份额有所回升,美妆市场份额持续扩大。

第二,品牌高端化之路难走:过去波司登、安踏、李宁等品牌,都是通过提高价格来走高端化路线,但品牌调性不是靠给产品提价就能实现跃迁的,当下重新建立价格锚点比以往任何时候都更难。

第三,营销造爆款的魔法失灵:回看2023年的消费热点和爆款,会发现大多是偶然性,中国进入消费主权时代,消费热点爆款是由素人制造的,留给品牌的窗口期稍纵即逝。

第四,二手市场分走越来越大块蛋糕:1990年前后,日本地产大泡沫的破灭,日本中古店(二手交易)开始兴起,购买二手家电、电子设备、书籍成为新的风尚。2023年中国也有迹可循,闲鱼从非核心走向淘天集团一级业务,2023年上半年新增二手经济相关企业同比增长81.1%,中国人会越来越倾向于买二手或者共享经济模式。

02.不会“舔”,就输了

2024年,注定是消费品牌和服务业越来越“舔”的一年,谁能拿捏消费者的情绪价值、精神体验,谁就有机会脱颖而出。

我们不妨把2023年几个事连一起看:

董宇辉在“丈母娘”们撑腰下实现了升职加薪;

中老年人偶像“秀才”、“一笑倾城”走红;

淄博烧烤引发全国人民赶“烤”热潮;

演唱会热下沉到不知名小县城;

“舔狗经济”骤然降温,男人消费终于超过狗了

……

最值得一提的是2023年的一股泥石流,伍佰演唱会不用自己开口唱,在台上像大爷遛弯一样“全国巡检”。乌鸦电影有段话说得很好:

伍佰那一句:你们才25岁,为什么这么痛苦呢?

我们无法回答,但我们正在承受…

这也许,是伍佰翻红的原因。

这也许,是2023消费现象背后的根本原因。中国人太难了,工作时长超过了世界上最卷的国家韩国,致富路上既有大A的“雁过拔毛”,也有房地产泡沫终成碎影。

当经济增速放缓,怠倦感袭来,一个中国人能在哪里找回自我掌控感呢?

不是职场,不是家庭,不是爱情,而是消费。因为只要花钱就能轻松获得情绪价值回报。

人们不想孤注一掷在不确定性、不能掌控的人和物上,比如“舔狗”就是高投入、高风险、低回报甚至0回报的行为,男人们不想再毫无尊严追求一个不确定性的东西,于是“舔狗经济”崩盘了。

一个消费者主权时代到来了,人们想要超脱于工作和绩效以外的松弛感,能给大家带来参与感、体验感和获得感的消费将在2024年继续起飞。

2024年消费行业重点在哪里做好“舔”的准备?我们预测:

*,从景区到街区:人们仍然热衷于走出去旅游和体验,只是文旅消费的场域转移——从景区到街区,将出现“泛Citywalk”现象,会涌现更多的“小淄博”,但文旅消费将在2024持续“旺丁不旺财”。无论是政府公共服务能力,还是商家平台的服务能力,都要围绕“泛Citywalk”配置,线下店(尤其是折扣店)流量回归。

第二,从实物消费到服务消费:2023年中国服务消费增速快于实物消费,这只是一个开始。2024年服务消费有望成为内需新增长点,物质型消费占比将逐步下降。对几个行业是利好,娱乐、旅游、大健康、即时零售、宠物经济、虚拟经济(2023年淘宝虚拟商品“虚拟蚊子”“骂醒恋爱脑”大爆发)等。

第三,从黄毛经济到银发经济:人口结构变化深刻影响消费,随着人口出生率的放缓,“黄毛经济”走向“精”,银发经济走向“广”。比起上一代老人喜欢存钱、把钱留给子女,这一代老人享受了国家、时代近20年的发展红利(改革开放、房地产),是最富有、最不担心养老的(养老金+原始资本积累),会主动为悦己和享受消费。银发经济有望在这几年蓬勃发展。复旦大学老龄研究院银发经济课题组预测,2035年银发经济的规模为19.1万亿元,占总消费比重为27.8%,占GDP的比重为9.6%。

(来源:京东投资部 Michael Fang 在「42章经商学院」的线下分享《日本消费社会演变史》)

对所有消费品牌和消费行业组织而言,这一刻起请把“顾客是上帝”牢记于心,无论是对小孩、年轻人还是老人,女人还是男人,穷人还是富人,不要忘了加一句“王子公主请下单”,双方对上暗号才能完成一次下单。

03.不出海,就出局

2024年,消费品不仅要在国内卷生卷死,还得在海外寻找“新大陆”。拥有供应链优势,价格便宜又有些调性的"平价品牌"会在全球更有市场。

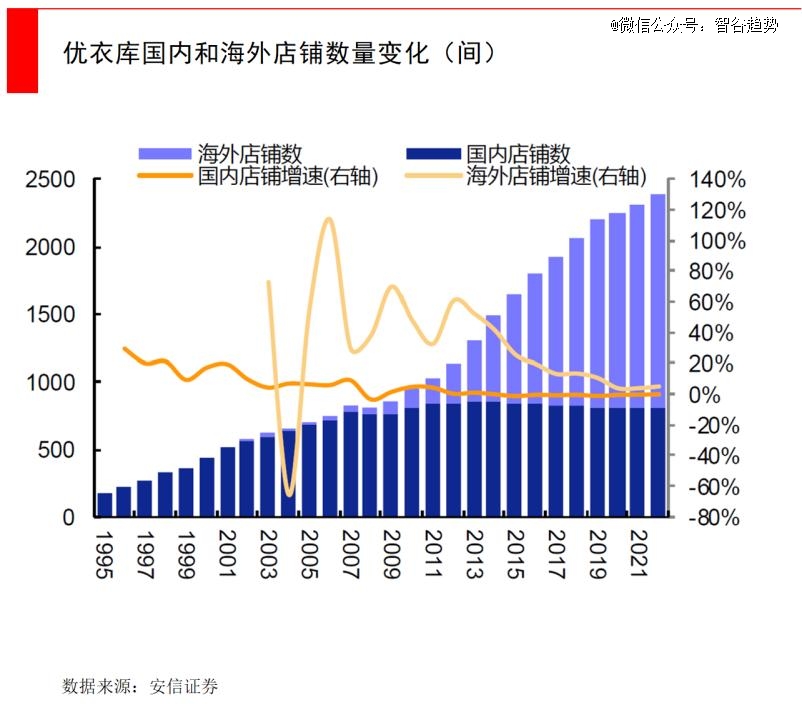

在日本泡沫破灭之后,面对国内需求和资产负债表收缩,日本企业完成全球化转移,在海外实施扩表,有效对冲国内缩表。相当于日本在海外“再造一个日本”。

经纬创投一篇文章提到,在消费降级的大趋势下,价格战很容易发生,只有最终在国内市场卷出来的企业,才能走向海外并取得成功。比如日本的萨莉亚、优衣库都是“剩者为王”。如今萨莉亚靠以中国为主力的市场一年赚1亿多人民币,优衣库海外门店数量早已超过了日本国内。

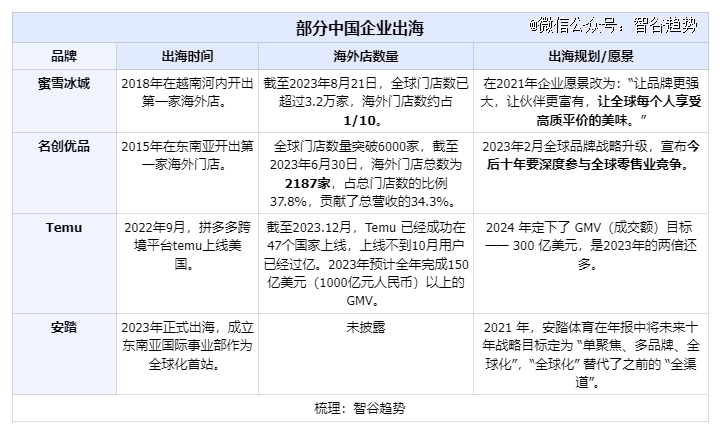

对当下深陷“价格大战”的中国消费企业而言,同样需要在海外“再造一个中国”,因为不出海,就出局了。艾媒咨询调查数据显示,分别有29.5%、39.4%的大、中型企业已实施出海战略,28.9%的小型企业有布局出海的计划。

2024年什么样的中国企业能在海外所向披靡?

我们认为,在全球通胀之下,欧美发达国家的中产阶级在往下掉,亚非拉又没有新出现规模化的中产阶级,海外消费者的价格敏感度正在提升,只有价格便宜的平价品牌才能接得住这一波机遇。

如果在国内还未打完价格战,在海外还得短兵相接,如SHEIN、Temu、TikTok Shop 在美国市场打“价格战”激烈程度不亚于在中国,但对于美国人来说确实“真香”!

又比如最卷的咖啡行业,瑞幸咖啡、库迪咖啡,一边在中国打响“9.9”价格战,干死一堆同行,一边进军东南亚市场,继续火拼。

科特勒咨询有个关于品牌出海的阶段论:

出海1.0:以国际贸易为主要模式的低价值产品出口。

出海2.0:以平台电商为主要路径的增值产品出口。

出海3.0:以自建本地经销渠道和在线渠道混合模式的复杂产品出口。

出海4.0:以“新四化”为核心的创新高价值产品本地化的产能出海。

如果说,过去40多年是产品出海阶段,那现在就是品牌出海阶段,前者是让中国成为“世界工厂”,后者是让中国成为“营销车间”,本质上是向微笑曲线两端延伸。

从行业看,目前除了互联网电商平台,出海条件还比较充分的行业有:新能源车、家电、纺织服装、零售、餐饮(含咖啡茶饮)、美妆护肤。

从目的地看,基本上就是绕不开的欧美(钱多),快速增长的东南亚(人多)。

大环境变了,大家该学会调整策略和预期了。

参考资料:

经纬创投 《消费降级:还有什么“以终为始/自我指向/反复调取/循环使用”的思路?》

EqualOcean 《2024年展望:中国企业「新出海」战略框架该如何绘制?》

麦肯锡《未来十年塑造中国消费增长的五大趋势》