“我们曾做过预测到2027年能实现稳定盈利,不过这个预测放在今天参考价值已经不大了。”

在谈到智谱AI何时能盈利时,智谱AI首席执行官张鹏笑着表示,他并不担心智谱AI的技术能力或产品能力。但要预测未来,需要考虑很多外部因素,包括AI行业的大环境变化,甚至是芯片、算力市场的走势,不是简单拍脑袋就能猜出来的。

1月16日,智谱AI 在首次DevDay大会上。发布了新一代基座大模型GLM-4,能够根据用户意图自动调用工具的GLM-4 All Tools,以及智谱AI版的“GPTs”——GLMs。

智谱AI公布了GLM-4的一系列评测,并将各项分数与大语言模型(LLM)的天花板GPT-4进行对比,称GLM-4在能力上已经逼近GPT-4。此外,GLM-4模型支持更长的上下文,自动选择模型的多模态能力,同时实现了更快的推理速度和更多并发。GLMs的个性化智能体定制能力,则被认为是直接瞄准了GPTs。

目前,国内敢说自己的大模型比肩GPT-4的,只有智谱AI和百度两家公司。

虽然这两家公司从体量到业务模式都天差地别,但在AI大模型的跑道上,大家似乎都有着共同的追赶目标,那就是OpenAI。

不过,对于关注AI大模型的中国公司来说,单纯在技术路线和模型能力上接近OpenAI,似乎并不足以应对日趋加速的AI大模型市场。不管是投资人,还是大模型公司、应用企业,所有人对国产AI公司的关注点,正在聚焦到大模型的商业化之路。

大模型的商业化是逼上梁山?

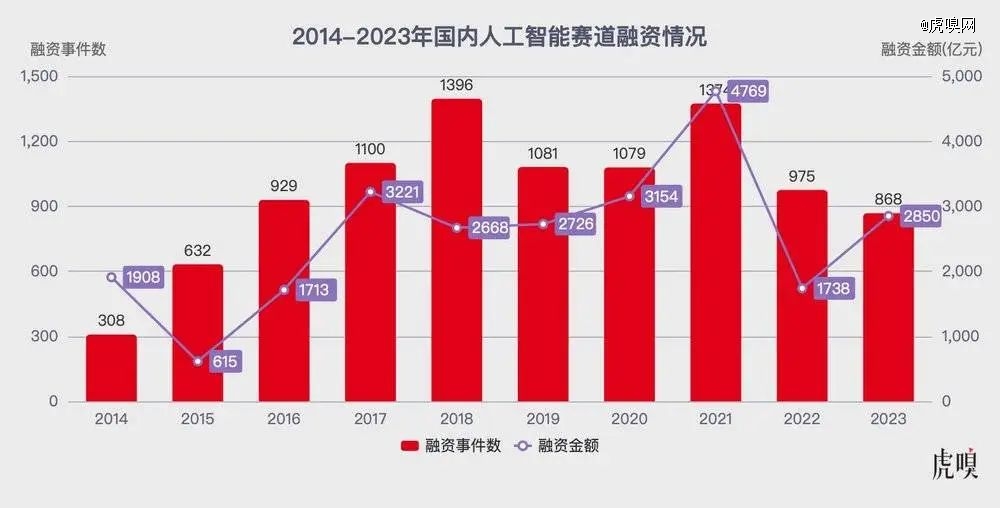

智谱AI在2023年的累计融资超过25亿人民币,在国内AI大模型赛道里,算是融资成绩*的公司之一。

对比国内上一波AI热潮中的头部AI公司,商汤科技在2017年的融资窗口期获得了超40亿元人民币的融资。

从融资水平来看,今天的智谱AI明显不如当年的商汤科技。但从技术角度来看,智谱AI重点投资的AI大模型技术明显比当年的主流AI技术更加烧钱。

事实上,2023年国内的整个AI融资市场都没有出现2017-2021年之间的活跃表现。

2014-2023年国内人工智能赛道融资情况|数据来源:IT桔子

AI行业投资热度下降的原因很多,一方面,受到经济下行和国际局势的影响,虽然AI在2023年几乎是全球最火热的话题,但在中国各条赛道都缺乏外资的情况下,AI投资的活跃度比2017年差了一大截。

另一方面,亲历了上一波AI热潮的资本们,有些没有收获特别理想的收益,很多头部AI公司直到今天都没有跑出稳定的盈利模式,这也直接导致了投资人对AI领域更为谨慎。

投资人的钱紧了,对AI公司的要求自然也就提高了。一直以来的放任烧钱模式,正在面临挑战,有些投资人开始关注AI公司到底什么时候能形成自己的“造血能力”。

一些AI大模型创业公司高层表示,虽然投资人对AI大模型的“宽容度”普遍较高,但经过了一年的百模大战,总归会遇到压力。某关注AI大模型的投资人告诉虎嗅,投资人的属性会影响大模型公司的走向,很多财务投资人虽然看好AI大模型,但也很看重“报表”,对大模型公司盈利的“时间表”非常关注。

如今,在一些AI大模型公司的PPT里,商业化“故事”的比重正在持续提升。

B端业务促进大模型的商业正循环

AI大模型公司,要实现商业化,最快的路线是什么?

自然落地B端企业客户。“互联网、金融、运营商,是AI大模型公司当下的主要客户”,张鹏表示,这些行业的头部企业,在AI大模型方面普遍投入多,动作快。原因就是他们既有钱又有数据,是AI大模型生长的*土壤。智谱AI还专门给金融行业客户开发了定制的行业性技术模型FinGLM。

过去半年中,多数国内AI公司的大模型战略都坚定指向B端,一定程度上也与B端客户的钱比较“好赚”有一定关系。“B端的付费意愿比C端好很多。”张鹏表示,智谱AI从一开始就是主要面向B端的。

除了付费意愿高,B端市场对于AI大模型未来的发展也有一定的好处。

一方面企业用户能够投入更多的资源与大模型公司共同开发和实施。例如财务资源、数据资源等;此外,企业客户有着更名明确的业务需求和痛点,这些需求和痛点可以通过定制化的AI解决方案来解决。例如,自动化客户服务、数据分析、市场预测等;同时,企业客户拥有丰富的行业数据,有助于模型的训练和定制。

另一方面,与企业客户合作往往意味着长期的合作关系。这为AI模型的持续优化和升级提供了稳定的环境。最后,企业级应用通常涉及到高价值的决策和操作,这为AI技术的应用提供了更大的价值空间和回报潜力。

B端市场为AI大模型快速落地提供了一个更理想的环境,在帮助大模型公司输出技术价值的同时,还能为AI技术的持续发展提供动力和方向。

大模型在B端的商业化区隔

横向对比国内关注AI大模型的公司,其中很大一部分高调入场的公司都是专注于B端的云厂商。例如百度智能云、阿里云等,他们也正是智谱AI等大模型公司在目前*的竞争对手。

不过,云厂商与大模型创业公司在业务和目标上有着很大的差别。云厂商虽然在AI大模型方面投入巨大,但他们的主要目标并不是通过大模型赚钱,而是要利用大模型抢夺新客户,从而抢夺云市场的阵地。

某百度智能云内部人士向虎嗅透露,大模型的主要盈利点在于促进云服务的销售,这与微软和谷歌的策略相似。对于云厂商来说,一旦客户选择了他们的服务,就再难迁移出去,AI大模型在今天将是吸引、留住客户的有效手段。

相对于云厂商,大模型创业公司似乎更关注AI本身。云厂商和纯粹的AI大模型公司虽然都在推广模型即服务(MaaS)的概念,但云厂商的MaaS注定要与自身的IaaS、PaaS、SaaS相结合,例如百度文心大模型更关注如何整合其现有的应用和服务,以推动AI应用的多样化并提高用户体验和服务效率。相比之下,智谱AI的MaaS则更倾向于为开发者和合作伙伴提供工具和平台。

此外,在服务与运营方面,大模型公司的优势在于技术和运营上更加灵活,且可以兼容更多的部署形式。不仅提供技术解决方案,还重视开源和生态合作。

各家AI大模型公司也都有自己的技术壁垒。例如,智谱AI的GLM-130B,是由清华大学计算机系转化而来,其构建的高精度通用知识图谱和数据与知识双轮驱动的认知引擎在技术储备和数据基础上优于业内其他模型。最新的All Tools平台,包括CodeGeeX和CogView等产品,提供了强大的多模态、多任务能力。

在垂直领域的落地技术和资源积累方面,智谱AI也有一定的优势。与智谱AI同样出身清华的另外三家AI大模型公司,面壁智能、聆心智能、深言科技,主要业务都面向B端客户。清华在AI产业落地方面的技术、资源和经验积累,明显为这些大模型公司提供了有力臂助。

尽管从短期来看,智谱AI等大模型公司与云厂商在AI大模型领域属于竞争关系,但他们的市场定位和策略存在显著差异。在市场的长期发展中,这些差异将促使他们形成明显的市场分隔。智谱AI或将更多专注于技术和平台的提供,而百度则更侧重于产品和服务的整合。

头部大模型公司的商业化现状

目前,智谱AI在商业化方面的表现在国内市场基本处于*地位。

在1月16日的智谱AI DevDay上,智谱AI邀请了马蜂窝、分众传媒、蒙牛集团,以及金山办公四家客户分享AI大模型的实践经验。

GLM系列模型的典型应用企业

张鹏在他的主题演讲中提到了12家不同领域的重点客户,并表示GLM系列模型目前已经在很多行业实现了产业化落地,目前已有企业客户超2000家,其中200多家深度应用客户。

对于一家中国的AI大模型独角兽公司,拥有超2000家企业客户,算多吗?

横向对比中国“百模大战”中的其他大模型厂商,2000家企业客户的成绩算是比较*。2023年年中,商汤科技曾公布大模型“商量”已与超500家客户建立合作,同一时期Minimax宣称了自己的大模型付费客户数量超百家。

虽然商汤科技和Minimax公布数据的时间距离今天有些遥远,但半年内的客户数量增长毕竟有限。张鹏透露,2023年下半年智谱AI的客户数量增长约有几百家。

商汤科技在2021年上市之前,曾公布过截至2021年6月30日的商业客户数量为“超过2400家”,彼时商汤科技已经历了逾10轮融资,且即将于2021年12月30日在港交所上市。

智谱AI官网显示,云端私有化部署ChatGLM的*档位ChatGLM-12B,报价25万元/年,包含推理机数量1台,训练语料额度2,000,000 tokens,在线教程培训1年。本地私有化部署的最高参数模型ChatGLM-130B,报价3960万元/年,包含推理实例license不限量/年,推理&微调工具包1年,咨询服务15人天/年。

此前,智谱AI本地私有化部署的ChatGLM-130B,还曾经做出过一次较大幅度的价格上调。一些与该业务有接触的人士认为,这主要是受到算力价格不断上涨的影响,多数大模型公司的利润空间还在进一步压缩。

按照智谱AI目前的收费标准,落地业务本应有不错的营收,实际却不然。据张鹏透露,智谱AI在2023年的整体签单额破亿元人民币。

虽然智谱AI的商业客户数量尚可,但以AI大模型目前“烧钱研发”的阶段来看,先不讨论每单能收到多少钱,仅从研发费用来看,想要实现盈利也相当困难。即便是年营收10亿美元的OpenAI也未必赚钱。

对于中国AI大模型公司,讨论稳定的造血能力真的还为时尚早。

B端市场的难点

近期OpenAI也刚刚公布过自己的企业客户数量。据彭博社报道,OpenAI首席运营官Brad Lightcap在1月12日的一次采访中表示,OpenAI子啊推出企业付费版后的四个月里,收获了260家付费的企业客户,目前ChatGPT企业版正在服务这些企业的超过15万名员工。

即便是全球*的AI大模型公司,在企业端市场的拓展速度也并不是很快。

“企业在决定是否要上生成式AI之前多数比较慎重,因为如果不上可能只是经历一个缓慢的衰退过程,而盲目上了生成式AI,可能会直接面临巨大的风险。”咨询公司 IDC中国副总裁兼首席分析师武连峰认为,多数企业在面对新事物、新技术时都会保持观望态度。

IDC在2023年11月,对全球889家企业开展了一次AI应用调研。结果显示,三分之一的企业已经开始在生成式AI领域大规模投入,12.7%的企业尚未开始规划生成式AI的应用;25.5%的企业虽然正在开发潜在应用场景列表,但未有技术投资;32%的企业已经开始模型的初步测试和概念验证(POC),但还没有固定的支出计划。

在中国的100家受调企业中,虽然对生成式AI完全没有规划的企业比例降到7%,但已经大规模投入的企业,也只有24%。

虽说产业端对AI的热情很高,但真到落地阶段,能够切实拥抱AI大模型的公司并非多数。

应用企业借AI卡住前排身位

多数企业认为,现阶段在AI大模型上的投入主要是为了抢占技术先机。

事实上,很多新技术的早期客户,都是带着联合研发的目的,与行业头部公司展开合作的,智谱AI的客户们也不例外。

一家具身智能研发公司高管告诉虎嗅,他们在大型语言模型(LLM)方面采用了很多家公司的模型,包括智谱的GLM和百度的文心大模型,与智谱的合作虽然是付费的,但总体也是以联合研发的形式签订了合作框架。

“具身智能是前沿科技行业,在AI大模型方面势必要占住行业前排的位置。”这位高管告诉虎嗅,从早期的Saycan到谷歌最新的RT-2,再到今天国内很多企业也都在基于LLM研发更好的人机交互模式。在这个时间点上,自研模型难度很大,周期很长,所以在早期一定要借力于成熟大模型公司,才能不落后于行业。

对此,张鹏也深有感受,“很多行业头部客户,在早期对AI大模型的态度就是‘买票上车’。”在回忆大模型热潮中智谱AI谈成的*单时,张鹏介绍说,当时签单的过程很简单,客户就只是看了看GLM的公开论文,对模型做了一轮评测,看了一下第三方评测的榜单,然后试用了一下,就“爽快地出手了”。

另一方面,在未来一段时间里,AI大模型企业或许也可以被看作是企业数据资产的重要一部分。

AI大模型在企业端的落地过程中,企业主最喜欢问的就是“AI可以帮我干掉多少人工?”,某国内新晋AI大模型公司创始人告诉虎嗅,在跟应用企业沟通的过程中他发现,有些对大模型理解比较浅的企业中,对AI的考核标准很高,落地之后至少要省出三分之一的人力成本,他们才愿意考虑。

“我们不应该只把AI大模型理解为工具。”君联资本总裁/执委会成员李家庆认为,AI大模型不能只是简单地考虑成本、效率的问题。从投资人的角度看,AI大模型在中长期来看,一定是关注成本效率的工具。但在短期,大模型也可以是资产。

然而,数据资产就需要有标准。李家庆举例说就如同通信领域,在3G时代有CDMA、WCDMA,“为什么中国一定要做自己的SCDMA,因为如果没有自己的标准,就丧失了对数据资产定价的权利。”李家庆以电信为例解释说,对于AI大模型也是一样,如果大家都用LLaMA模型,那中国的AI产业、应用企业始终没有办法形成AI的底层资产,在未来市场中形成的数据资产的控制力和定价权都会出现问题。

在智谱AI的DevDay圆桌讨论中,李家庆提出了大模型是数据资产的理论,他指出,AI大模型是从数据中沉淀下来的价值,不是简单的工具或代码。

尽早上车AI大模型的核心,不在于选择什么模型,而在于让企业尽早开始以AI大模型的形式沉淀数据资产,尽快开始适应新的AI驱动的业务模式,从而在即将到来的AI时代里立于行业潮头。

看清了大模型前期价值的头部公司,或许正是AI大模型公司们在早期B端业务中,快速实现盈利目标的原动力。