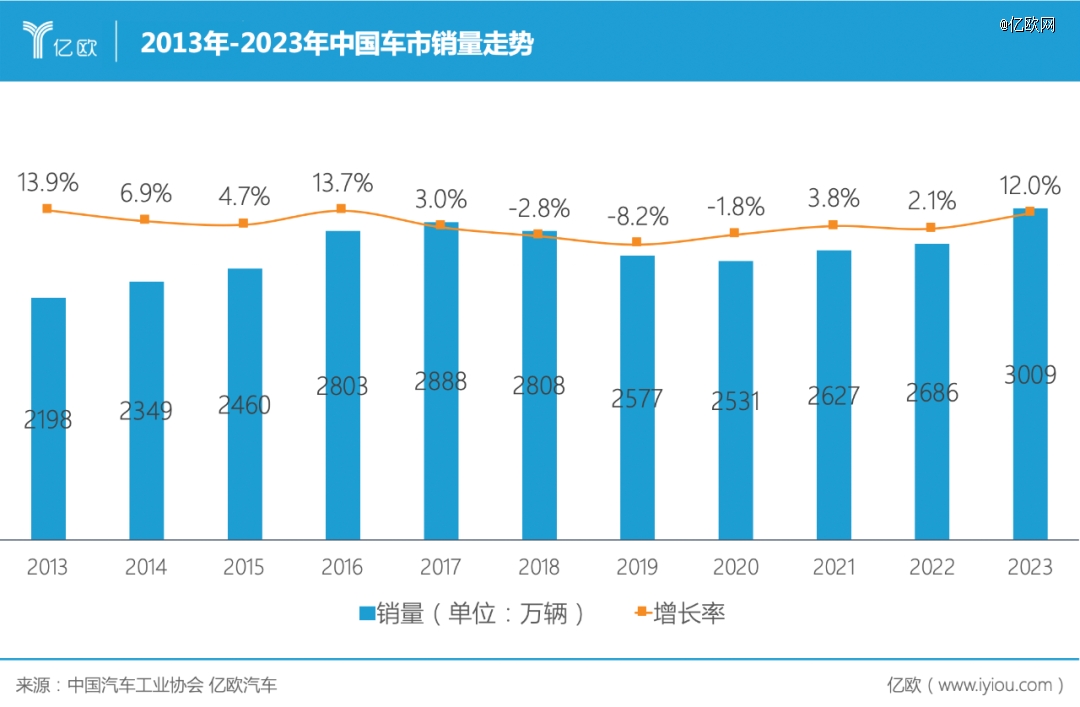

在中国车市进入3000万辆时代后,留在牌桌上的车企,9家足矣。

毕竟,环视欧美日三大汽车强国的主要整车集团,欧洲不过大众、斯特兰蒂斯、奔驰、宝马和雷诺5家;美国更少,不过特斯拉、通用和福特3家;日本稍多,但也不过丰田、本田、日产、铃木、马自达和三菱6家。

不扩张,就灭亡。全球汽车产业的发展早已证明,没有规模的支撑,车企就无法留在牌桌之上,洗牌注定不可避免。也只有如此,留下来的车企才有足够的业绩支撑其在全球市场纵横捭阖。

再观中国市场,经历了2023年的内卷之后,跨国车企和造车新势力中间已经出现了加速洗牌的趋势。传统自主品牌和创二代们刚刚打破了合资车企的优势地位,却发现小米和华为已经虎视眈眈,两个生态巨人的跨界给了所有企业巨大压力。

在经历了多年的徘徊以后,中国汽车产业终于迎来了年产销突破3000万辆的历史性时刻。但就在市场整体回暖的时候,各家车企的“体感”温度却并不相同。例如在增长最明显的新能源市场,除了比亚迪和理想汽车,能够完成年度销量目标的企业屈指可数。

面对极度内卷的市场环境,越来越多的车企宁可牺牲利润也要保住市场份额。2024年伊始,特斯拉再次拾起了2023年1月的剧本——开年降价。理想汽车和奇瑞星途也已经开启了终端价格的调整,吉利银河系列的*产品E8更是直接给出了一个*倾略性的起售价17.58万元。

“我认为卷是必然的。”零跑汽车创始人、董事长兼CEO朱江明在接受亿欧汽车采访时就表示,目前的中国车市仍然不稳定,车企都在抢占市场份额,所以卷是不可避免的。随着时间的推移,一些企业会因为各种原因逐渐被淘汰。

为了不被淘汰,被时代大潮“卷”进3000万时代的车企们都在使出浑身解数以求“剩者为王”。

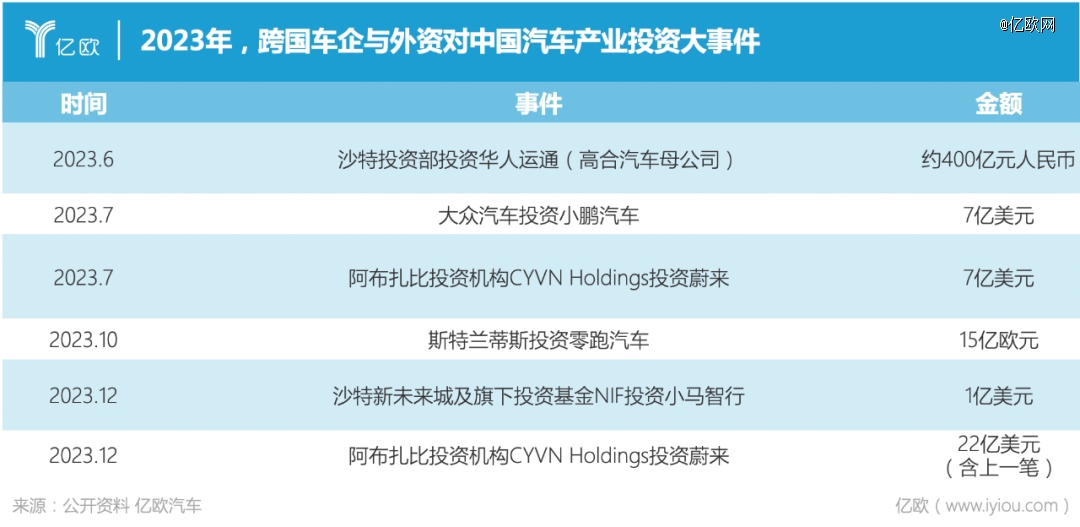

2023年,广汽三菱退出中国市场让边缘合资品牌的颓势进一步暴露。而头部合资品牌也已经无法继续躺赢,曾连续多年*中国车市*的一汽大众已被比亚迪取而代之。为了能够继续留在全球*的汽车市场,跨国车企们全都在加速“中国化”,甚至不惜花重金入股新势力,以“反向合资”的方式保证自己能够留在中国车市的“牌桌”上。

相比合资的节节败退,自主品牌不论是销量还是市占率都在跃升。但在“卷”字当先的中国车市,自主品牌的日子也并不好过。长城汽车董事长魏建军就曾直言,行业很焦虑,赔钱的很多。

一些新变量的出现更是有可能改变中国汽车产业的格局。在2023年12月举办的GTM2023大会上,和高资本创始合伙人黄文超表示,随着华为与多家车企开展智能化领域的深度合作,以及蔚来开放与多家车企的换电合作,中国智能电动汽车产业的生态发展会产生深远影响,从主机厂到供应链企业都要在新的生态体系中找到属于自己的定位。

除了华为的深度布局,小米*车型SU7的发布,肯定也会让传统自主品牌与新势力都面临着巨大的“生态”压力。

华为与小米,生态搅局者

从柯达的衰落,到诺基亚的消亡,越来越多的人认识到一个事实:能够挑战现有行业巨人的可能是具备颠覆性技术的跨界新人。

今天,在中国的传统车企和新势力就面临着华为和小米的跨界挑战。

2023年,华为Mate 60 Pro引爆了手机市场后,新问界M7顺势上市,这让所有的中国车企都体会了一把什么叫做真正的“生态化反”。然而,这还只是华为的“小试牛刀”。此后,问界M9以及华为与奇瑞合作打造的智界S7相继上市并都取得了不俗表现。今年,华为与北汽、江淮合作的全新智选车也有可能问世。届时,所有希望在豪车市场有所斩获的品牌都将面临华为“四界”的巨大挑战。

然而,智选车模式下华为“四界”的“生态化反”还只是市场表层的反应,更深层次的“生态化反”来自华为与长安汽车的战略合作。因为在汽车智能化大势所趋的今天,关于“灵魂”的到底应该握在谁手的争论必须要有定论了。华为将智能汽车解决方案业务的核心技术和资源整合至新公司并接受外部车企投资,这无疑会极大打消车企疑虑。智能化时代的“博世”,呼之欲出。

和华为相比,虽然小米SU7还没有正式上市,但在舆论场身经百战的雷军一直让小米造车保持了极高的热度。作为另一家有着强大生态体系支撑的企业,小米带给行业的压力可想而知。而从此前发布会公布的信息来看,雷军也确实在尽可能将小米汽车融入到小米生态中,甚至是苹果生态中。2023年,小米在手机市场的反弹给了雷军更多“子弹”应对中国车市内卷。如今,万事俱备的小米SU7,只待雷军给出的最终定价。

加速淘汰,新势力剩者为王

在*期,中国曾有上百家造车新势力。但如今,依然能够在市场上搏杀的新势力已经凤毛麟角。2024年伊始,高合汽车破产的传闻不胫而走,新势力们已经走到了各自命运的十字路口。

沙特的石油资本到底会不会把资金打到高合的账户上?这可能会决定高合汽车的生死存亡。和华为与多家国资车企携手不同,在中国互联网资本、产业资本先后停止大举投资后,向海外寻求资本注入似乎是造车新势力的共同抉择。

2023年,小鹏和零跑分别接受了来自大众汽车和斯特兰蒂斯的资金,斯特兰蒂斯更是一口气吃下了零跑20%股权,在成为公司*大股东的同时还对零跑海外业务有巨大话语权。蔚来虽然没有被中东的石油资本“放鸽子”,但公司的*大股东也已经易手。好在凭借着AB股的制度设计,让李斌依然将蔚来的控制权握在手中。在无法实现盈利的情况下,上述几家新势力的“造血机制”还在依靠外来资金的注入。

但在挺过了2023年后,小鹏X9的超预期表现让小鹏在2024年开了个好头,但更大的惊喜来自XNGP开城243座。在华为和理想的城市NOA开城计划先后延宕后,小鹏在智驾赛道上取得的巨大优势,将对其2024年市场表现有巨大助益。

在和长安、吉利先后达成合作以后,蔚来和皖能集团、安徽交控、奇瑞汽车以及江汽集团达成合作,未来将会在安徽建设换电站至少1000座,这无疑会大大减轻蔚来的财务压力。但在卖车这件事上,李斌和蔚来还得努力。2023年7月实现月销量超2万辆以后,蔚来的销量始终没有回到2万以上。不过好消息是,李斌在2024年*封内部信中已经把“销能能尽快转化为销量”列为高优先级事项。

如果说新势力中谁最被低估,那一定是零跑汽车。作为公司创始人的朱江明始终将技术放在首位,这让他和何小鹏成为最注重技术的两个创始人。巧合的是,小鹏和零跑汽车也都被大众汽车看中,一起合作造车。目前,零跑汽车虽然还在亏损之中,但在2023年三季度,公司单季度毛利率首度转正。如果斯特兰蒂斯真能协助零跑汽车打开海外市场,相信零跑汽车有望具备真正的“自我”造血机制。

说到“造血”机制,理想汽车最有发言权。L系列的精准产品定义,让理想汽车在2023年取得了巨大的成功。但在2024年的竞争中,理想汽车也面临着不小的变数。就像何小鹏说的“有哪个好产品是靠精准定位,在中期或长期可以获得优势或壁垒的。”在M7、M9快速崛起后,理想汽车在2024年首周的销量已经落后于问界。小鹏X9的“意外”热销,更是让理想MEGA面临巨大压力。城市NOA开城计划的延后,无疑是理想汽车在智驾赛道的一大挫折。什么是理想汽车的真正护城河?这也许是李想在2024年要给出的答案。

比亚迪之后,看不到下一个上岸者

302万辆。

首次实现年销量突破300万辆,蝉联中国车市*,比亚迪似乎成了*在新能源时代成功上岸的自主品牌。但是王传福对智能化的态度,似乎让比亚迪看上去并非无懈可击,但好在比亚迪并未真的忽视“下半场”智能化。不论是自研还是引进智驾算法公司,智能化注定是比亚迪在2024年的关键词。

如果比亚迪能够将电动化领域的垂直整合覆盖至智能化,比亚迪无疑会拥有更显著的产业链优势。

关注垂直整合的并非只有比亚迪,长城汽车同样在供应链上做文章,不论是动力电池领域的蜂巢,还是智能驾驶赛道的毫末,森林生态的构建让长城汽车实现了颇具规模的垂直整合。2023年,长城汽车已经在新能源市场创下销量新高。

一向对控制供应链成本有心德的奇瑞恐怕会给“内卷”再上强度。“在新能源行业排名当中,不像今年这么客气了。”2023年底,奇瑞控股党委书记、董事长尹同跃在展望2024年时表示,奇瑞一定会成为中国新能源市场的头部企业。在新能源汽车市场,奇瑞一面联手华为打造智界。同时,自家四大品牌要在2024年密集推出10余款新车。

凭借着供应链优势和互联网生态,中国自主品牌在新能源时代拥有了传统跨国车企难以比拟的优势。但是,这种优势却越来越多地消耗在了成本的内卷上。产品的同质化趋势越来越明显,越来越多的堆砌配置取代了真正意义上的研发投入。这或许也解释了为什么守着全球销量最高的中国市场,中国车企的利润在全球的占比却不及5%。

为了实现销量和利润的双赢,比亚迪和长城们都在寻求新的品牌上攻破局点。其中,比亚迪仰望无疑是最受关注的豪华品牌,但是正如前文所述,华为“四界”将会是所有自主品牌的强劲对手。作为两家有着特殊品牌光环的企业,华为代表了中国芯片和手机产业的荣耀,比亚迪则是中国新能源汽车的自豪,二者在豪车市场的鏖战,注定会上演一场“火星撞地球”。

而在仰望之外,“创二代”早已在高端市场发起抢滩登陆。作为自主品牌在新能源市场的急先锋,创二代们的表现同样能够左右自主品牌的格局演变。

创二代,背靠大树也不好乘凉

销量没有不增长的,业绩没有不亏损的。

对于极氪、埃安、智己、岚图和阿维塔这些“创二代嫡子”来说,背靠母公司的强大资源支持,这些品牌都在2023年取得了不俗的增长,但是如果谈及养家糊口,恐怕又鲜有可以真正自立门户的。

作为创二代中为数不多来自民营车企的“嫡子”,2023年实现增长65%,11.87万辆的极氪已经足够出色,但却依旧没有完成14万辆的年度目标。对于吉利来说,一个摆在面前的现实问题是给极氪输血还可持续吗?为了摆脱直营带来的财务压力,极氪已将极氪家模式向更多经销商开放。赴美上市虽然已经启动,但至今没有下文。

同样的烦恼几乎笼罩在每一个“创二代嫡子”头顶。

在2023年,广汽埃安的销量最高,达到48万辆,但同样没有完成年度目标;东风岚图增长高达160%,但不过是建立在2022年销量基数低的基础上;上汽智己和上汽集团的新能源发展现状,更是在上海市委书记陈吉宁要求“切实增强责任感和紧迫感”的关切中表露无遗;长安汽车董事长朱华荣亲自下场代替谭本宏,可能也是对阿维塔的现状的不满意。

和比亚迪遇到的问题类似,以上品牌都定位高端甚至豪车市场,华为“四界”是除阿维塔之外的品牌都要面对的劲敌。在智能化的战场上,坚守灵魂还是打不过就加入?创二代们都需要认真考虑。

当然,还有一个品牌一直没有提及,那就是一汽红旗。作为新中国汽车产业的精神图腾,一汽红旗的象征意义不需赘言。但是受制于此前的发展战略,一汽红旗的新能源战略起步较晚。但是余承东已经向红旗伸出来橄榄枝,如果红旗也进入智选车的合作模式中,一汽与华为的组合可能会产生核聚变一样的爆炸效果。

跨国车企,磨刀霍霍

在2023年7月,上汽大众一声降价让ID.系列声势大振。跨国车企和合资车企似乎找到了属于自己的节奏。当“在中国,为中国”战略成为跨国车企的集体共识以后,他们的目标已经不仅仅局限于市场份额和销售表现。

“等中国企业先烧死了,我再来收割市场。”

今年6月,起亚中国首席运营官杨洪海的这段话一度被网友视为异想天开。但是从7月开始,大众汽车、斯特兰蒂斯和海湾石油资本先后投资小鹏汽车、零跑汽车和蔚来。

跨国车企和外部资本的目标已经不局限于中国市场,更是想尽可能收割有潜力的新势力,至少也是要让彼此建立紧密的资本联系。

到了2024年,国资和传统民营整车集团似乎无需外部资金,具备发展潜力和收购可能的新势力也已不多,理想汽车造血能力极强,无需外部资金;高合已经逼近破产边缘,收购价值有限;嗷嗷待哺且有一定销量基础的似乎只剩下了拥有哪吒品牌的合众汽车。

跨国车企的收购之风可休矣?

事实可能没这么简单,内卷的市场早已让整车企业将寒意传导给供应链,以动力电池行业为例,产能的过剩和企业对成本的严格控制,让动力电池企业的盈利出现明显下滑。作为全球前十大动力电池企业,孚能科技在2023年已经变更了*大股东。

还有一些企业,因为手中的技术迟迟无法商业化落地,企业战略正在发生根本性调整。典型的就是前些年专攻L4无人驾驶技术的智驾企业,他们中的大部分已经转向L2+智能驾驶并为整车企业提供智驾解决方案,最为典型的就是轻舟智航和小马智行。

不论是动力电池,还是智能驾驶,中国都不乏出色的初创企业。但是在极度内卷和技术瓶颈之下,他们都在寻求外部资金的注入,这很有可能会成为跨国车企下一步的标的。毕竟,不是只有中国自主品牌意识到了垂直整合的重要性。