微信视频号终于站稳了直播电商的风口。

昨天( 1 月 11 日),微信相关负责人在“2024微信公开课”上透露:2023 年视频号带货规模同比大幅增长,全年 GMV(全称 Gross Merchandise Volume,即商品交易总额)同比 2022 年增长近 300%,订单数量增长超 244%,GPM (平均每一千观众下单总金额,常用来衡量直播间卖货能力)超 900 元。

虽然,微信相关负责人并未公布具体的 GMV 数据,但虎嗅此前通过可靠信源获悉,视频号 2023 上半年 GMV 已超千亿,618、双十一等电商大促更是跑出了陡峭的上扬曲线,全年 GMV 有望冲高 3500 亿,广告收入预估超 150 亿元——其中,营收主要来自直播和短视频,小店和其他业务占比较小。

上述成绩,自然离不开微信对视频号建设的提速:

一方面,知情人士向虎嗅指出,微信视频号团队隶属微信基础产品部,团队超 300 人,分为基础产品运营、直播运营、算法和数据推荐、电商四大板块;其中,算法和数据推荐团队人数最多。

另一方面,据虎嗅不完全统计,整个 2023 年微信视频号平台公告的规则、政策类信息近 300 条,相比 2022 全年的 184 条增长近一倍。

拿最近的来说,2023 年 12 月 25 日《科创板日报》报道称,微信视频号正在加大对于直播带货的资源投入,目前已调整微信支付和视频号两个团队的组织架构。两名知情人士表示,主要是打通微信支付和视频号两个团队协同,微信支付团队将加入视频号电商的建设,参与各行业类目、达人、客户的拓展与运营,以及交易产品等基础功能的搭建,调整于 2023 年双 11 前后开始,后期将会加大更多资源投入到直播带货上。

2023 年 12 月 26 日,视频号官方发布“视频号带货账号授权号体系”上线的通知,进一步规范从抖音来视频号淘金商家通过低价、怼单冲高 GMV 的乱象,也推动品牌建立矩阵化带货模式——不排除视频号借鉴抖音生态的玩法,放开平台头部“直播切片”内容授权。

当然,视频号电商基建频频加码,很大程度上亦是整个微信商业化小步快跑的缩影——这既符合腾讯集团之于微信寄予的厚望,也是集团意志浮上水面的显性体现。

对此,一位港股分析师便对虎嗅表示:“从腾讯各个业务表现来看,仍然值得期待且上限足够高的就是微信商业化,尤其是视频号。”

视频号生逢其时

过去,电商是强公域逻辑,品牌带货主动动作较少,无非选品、投流等;现在,以抖音为代表的短视频平台掀起直播电商浪潮重构了人、货、场,这种强运营策略牢牢将流量攥在平台手中,即使品类头部也需要采买流量,平台对流量有*控制权——其核心逻辑是场>人、货,壁垒在于强大算法构建起来的内容精准匹配能力。

此外,抖音非常擅长算法和数据分析,后台则有数百个标签,可以自定义词并改变标签,会为服务商和品牌方提供流量扶持,包括增加基础值和流量跳转的基数,降低跳转门槛等,使品牌内容更容易跳转。

不过,与抖音的强运营导向不同,微信视频号是产品导向。卡思咨询创始人李浩分析,抖音的重大变化经常潜藏在运营规则的调整里,而视频号的重大变化往往都在产品调整里,想要做好视频号的基础前提是跟着视频号的产品走,因为每一次调整,都可能隐藏机会红利。

况且,抖音生态私域终沉淀至营销、社群都会沦为一句“加个微信”,在微信生态完成殊途同归——这恰恰是微信视频号发力电商的底层红利。

于是,随着微信视频号的入局,直播电商牌桌上玩家越来越多——除了淘宝、抖音、快手积极布局外,视频号、B 站(哔哩哔哩)、小红书相继挤上牌桌试图切走一块蛋糕,这背后既有平台对品牌、主播的争夺,也有基于平台运营的侧重。

可微信向来都是一个重产品、轻运营的团队,就连朋友圈广告加载,微信都显得小心翼翼——管理层多次表态:“广告方面我们非常地自制,最终目标是为广告客户提高 ROI(全称 Return-on-investment,即投资回报率),同时保持健康的用户使用体验,而非短期内争取*广告收入。”

这意味着,视频号能从微信这座富矿拿到的流量和资源是有限的。一位腾讯内部人士曾对虎嗅表示,Tony(张志东)曾说微信*优点是商业模式建立的比较干净,不是在透支流量状态下做的。“我们所有业务不管商业还是非商业,先衡量它对用户具体带来的价值是什么,再决定要不要使用这个流量。每次测试一个功能,首先该考虑用户是不是把它当成一个友善、很好的功能,而不是说去测试用户的忍耐力下限、一直到击穿它为止。”

而且,与抖快这样偏娱乐属性的平台不同,微信更多是社交关系链交织的私域流量,这要求视频号的广告、电商内容加载率要比抖音更为克制。

不过,抖音狂奔过程中不断细化的规则都在垒高其电商门槛。一位抖音服务商向虎嗅表示,部分商家已经跟不上抖音的玩法。“流量主要来自推荐页,搜索量较少,而推荐页自然流量要根据完播率、互动率、兴趣度及热力值进行分析,部分项目会进行投流,观察 GMV 转化;至于直播考核指标包括直播时长、目标流水、商户满意度、核销 GMV、退单等。”

上述局面在一定程度上刺激更多创作者试水视频号,视频号小店成为越来越多卖家和品牌选择的销售渠道之一。“抖音电商的快速迭代和激烈内卷持续给创作者、商家增压,生生将视频号逼成了品牌的一个增量场景。”某三方机构分析师对虎嗅表示。

尤其 2021~2022 年期间,抖音电商加载率增加导致用户体验下降,很大一部分用户刷短视频诉求被视频号消化,部分创作者也因此开始向视频号迁徙——这背后,视频号则基于人>货、场的先天优势,深挖社交关系链的交易需求,以“人”为中心构建“新交易场景”。

虎嗅拿到三方数据显示,2022 年视频号新增入驻商家 25 万,以服饰家居、食品生鲜、美妆个护等赛道为主,不过目前各个品类没有出现明显的超头——为此,不乏电商从业者将微信视频号看作下一个直播带货主战场。

虎嗅与多位短视频、电商从业者沟通发现,虽然视频号起步晚于抖音、快手,但其商业化一直“不甘人后”—— 两年时间里(2021 年 ~ 2022 年),不仅火速上线了直播功能、开通购物车、接入第三方分销系统还迅速补齐“推流、连麦、打赏”三大件、上线视频号小店。

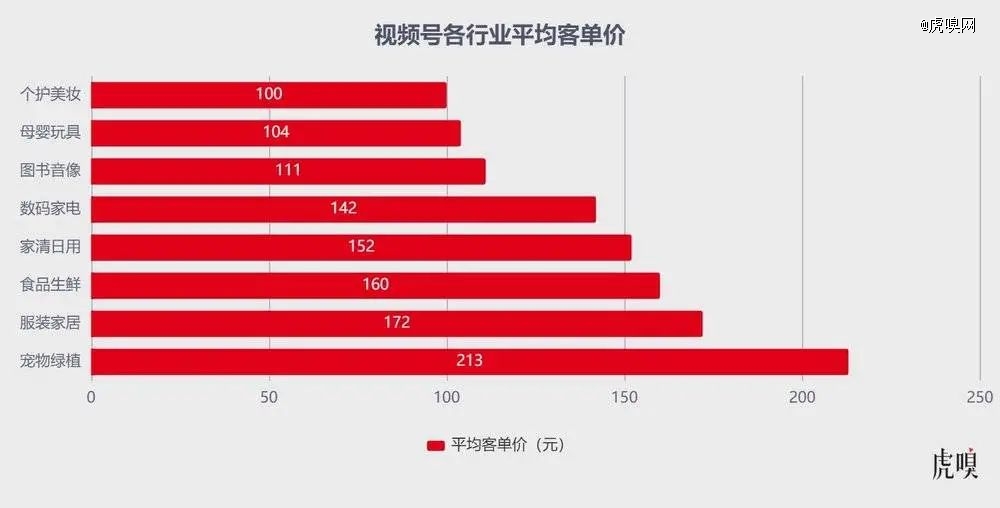

一套组合拳下来,微信视频号斩获了不俗的成绩:2023 年微信公开课 PRO 上,视频号团队披露,2022 年视频号直播带货规模保持高速增长,直播带货销售额增长 800%,平台公域购买转化率提升超过 100%,客单价超 200元——作为对照,前快手电商负责人笑古在接受采访时曾透露,京东、淘宝天猫、抖音和快手的客单价分别是 200 元、120~150 元、90 元和 50~60 元。

另据 Quest Mobile 此前发布的《 2022 中国移动互联网半年报告》显示,截至 2022 年 6 月,视频号的月活达到 8.13 亿,超过抖音的 6.8 亿和快手的 3.9 亿;视频号日活跃用户数也早于 2022Q3 超越快手,市场猜测已超过 5 亿。

面对视频号如此凶猛的增长势头,连腾讯董事会主席兼 CEO 马化腾都难掩激动,在 2022 年全员内部总结会上表态:“视频号基本上是全场(全公司)的希望。”

于是,2023 年微信视频号陆续推出系列扶持政策—— 1 月视频号跟进抖音、快手,面向商家收取技术服务费,费率在 1%~5%,大促期间平台技术服务费率降至 1%;6 月发布“视频号小店运费险”服务指南,宣布运费险功能正式上线;7 月发布视频号电商直播达人冷启动激励计划,随后正式上线达人广场(类似抖音“巨量星图”),为团长主动邀约主播提供官方渠道;11 月 ,发布《微信视频号商品信息分享功能与权限开通条件》,对直播间商品分享权限的开通条件进行了调整,涉及视频号橱窗功能、直播间商品分享权限和短视频商品分享权限。

这背后,服务商群体是支撑视频号商业生态建设的关键因子:一方面,要兼顾两端能力,一是品牌侧的趋势洞察、品效提升,二是用户侧内容偏好、运营迭代;另一方面,逐渐演化出自营、撮合(帮商户撮合达人)、短视频(以赞藏转数据为核心)、直播(以互动和下单率为核心)等模式。

对此,一位电商操盘手就对视频号怀着盲目的自信。“眼下视频号佛系运营、扶持不明确,导致内容生态没起来、未形成头部主播成长闭环,等这些内功修炼好了,完全可以去和专长私域的快手掰手腕”——以至于有商家将视频号带货称作“无法错过的热潮”。

也难怪,腾讯总裁刘炽平在 2023Q3 财报会上称,短视频为直播电商起到了铺路的作用,在打造好直播电商供应链,同相关商家建立联系之后,直播电商就能做起来。

视频号偷偷发育

“视频号的轻运营策略弱化了公众对电商加载测试、电商组件完善、垂类内容扶持等动作的关注。”一位与视频号团队有过沟通的人士告诉虎嗅,2023 年视频号更是频频进行灰度测试,公私域联动机制在进一步增强,视频号商家生态迅速扩容。

以微信相关负责人在“2024 微信公开课”上分享的一组数据为例:作为视频号官方重点引入和扶持的商家,2023年品牌商家 GMV 增长 226%,品牌数量增长 281%,破千万品牌店铺数量增长超 860%。

有鉴于此,上述人士进一步补充称,外界绝大部分针对视频号的分析都是错的。“视频号跟偏创意、强内容平台生产模式完全不同,其生产门槛更低、用户更多元,内容更丰富。”

况且,微信作为国民“水电煤”级应用 ,沉淀了巨大的用户注意力(日活&使用时长),构建了高价值的用户关系,微信生态营销场景既有公域入口(如搜一搜、问一问、看一看、听一听、视频号)也有私域场景(私聊、群聊、朋友圈),还涵盖服务组件(企业微信、视频号小店、小程序),这直接决定微信视频号基本盘更大,也更容易起势。

目前,微信视频号的推荐机制处于动态变化,平台会结合社交推荐和算法推荐有机完成私域与公域流量的循环转化,大大降低了冷启动直播的门槛:卡思咨询曾给出一组数据,内容做得比较好的视频号直播间,私域和公域流量占比能达到 2:8,甚至 1:9;零一数科 CEO 鉴锋亦曾公开表示,在他们服务的商家中,60% 品牌靠纯公域起号——这导致一些商家可以在没有私域积累的情况下,纯靠公域起量。

等于说,微信视频号的直播间获取流量来源更丰富,包括私域、自然流量和投流,但算法和推荐仍在完善,投放效果更多取决于商家的品类、诉求,以及投放技巧与流量承接能力;反观抖音的逻辑是:先确保有足够的人气(观看视频、互动或者点击商品链接的人),人越多后续目标销售就越有保障。

具体而言,微信视频号服务商主要切直播带货,更看重 GMV 和招商能力——与传统广告推销不同,微信私域可以通过社交链积累口碑以吸引客户,好的服务商能迅速帮助品牌打造非标爆品、优化组货逻辑(经典+新品、爆品+新品等玩法)进而拉升 GMV ,动态调整投流策略亦是关键影响因子。

“视频号的服务商要求很高,公司整体玩法以轻付费、重资产流为核心,但不排除视频号会向抖音那一套玩法过渡。”一位品牌人士向虎嗅表示,公司通过全付费的方式来完成转化,提高了广告议价能力和整体定价,但自然流量的转化也很重要。“公司需要根据不同平台和产品的特点,灵活调整玩法和策略。”

况且,微信视频号生态尚未像抖音那般内卷,所以部分品类投放同样的广告 ROI 略高于抖音——微信相关负责人在“2024 微信公开课”上透露,视频号在很多品类跑出高于行业均值的客单价。

当然,视频号投流效率不仅取决于客单价,还受直播间转化率、赛道整体流量分配等因素影响。例如,客单价和消费能力越高的客户,其流量成本也越高;上升时期的赛道、账号投流转化效率越好。

值得注意的是,微信电商订单流水和广告收入逐渐增长,其中广告收入以信息流为主,电商平台佣金根据品类从 1%~5% 不等,实际收入因为减免政策调低,广告收入占比有望进一步提升——腾讯在2023Q3 财报中提到,微信的泛内循环广告收入同比增长超过 30%,并贡献了超过一半的微信广告收入,其中就包括了视频号带来的收入。

至于内容生态,微信视频号与抖音的短视频、直播在用户量、日均发稿量、活跃创作者数、分类、流量入口、浏览量、浏览时长等方面有明显差异。

制图:圈量

具体而言,虎嗅拿到三方数据显示,微信视频号创作者(直播)有效直播数量每天约 70~80 万场,生产的短视频日均有效投稿数量在 1500 万左右,用户日均浏览时长约 40~50 分钟。

当然,视频号创作者数量和活跃度正在快速增长,视频号内容形式和种类也在不断扩展:一方面,视频号上运营成本比较低,从抖音直播转到视频号不需要额外的运营成本;另一方面,短视频与直播的流量入口均有多种分类,如微信搜一搜、看一看、微信群、朋友圈等,尤其用户在直播间内的互动行为(关注、转发、评论、打赏、下单等)会直接影响公域流量分发,其核心在于利益驱动用户分享和传播。

等于说,当微信“管道化”的讨论不绝于耳时,视频号正重组短视频与直播基因来对抗“管道化”——你可以理解成张小龙亦无法抵抗短视频对流量格局的重塑以及直播电商对内容消费方式的颠覆,也可以视作张小龙跳出自身局限,在微信之上迎接未来。