01

整体回顾

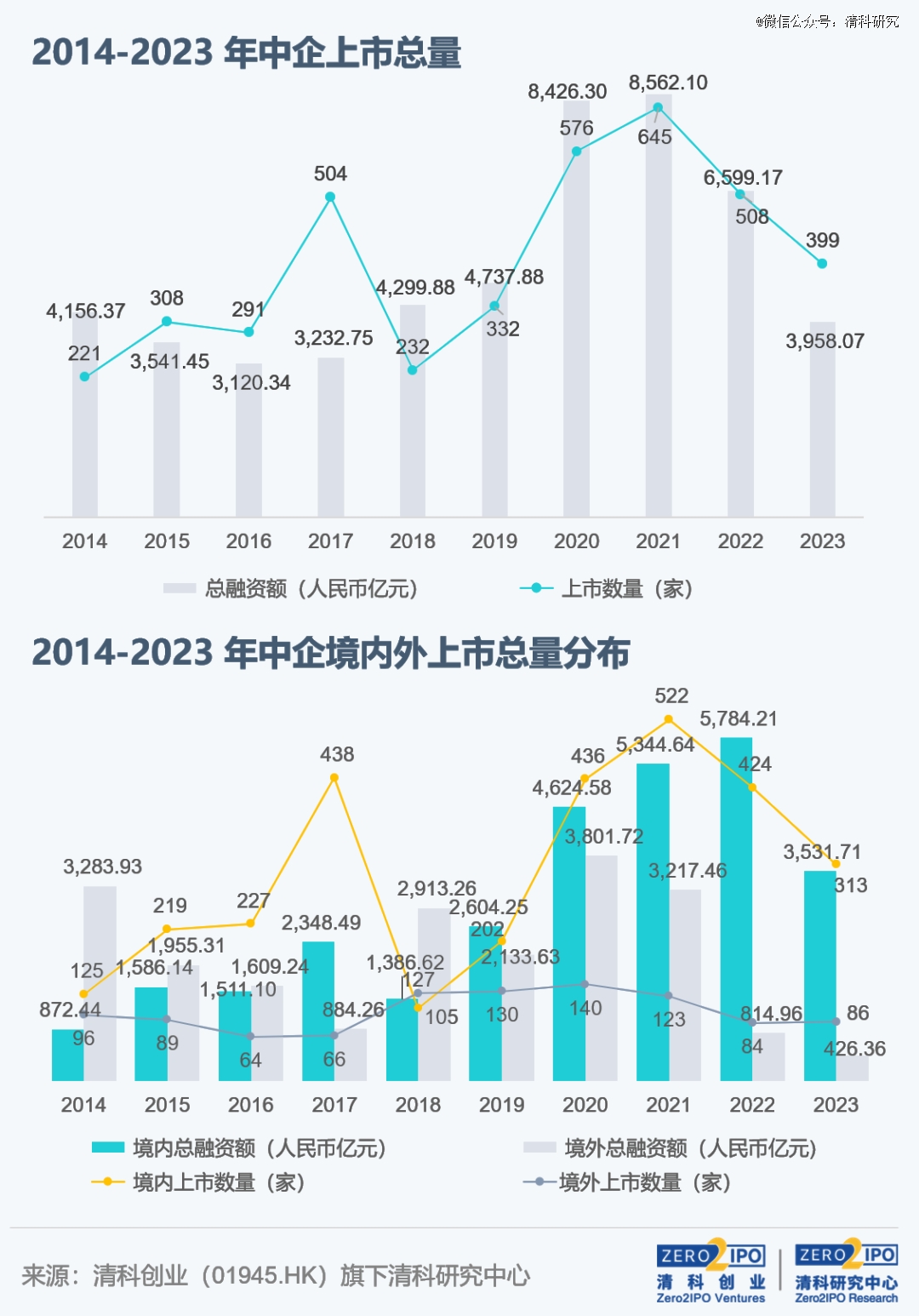

2023年全球经济面临较大下行压力,资本市场信心不足,中企境内外上市数量及首发融资额均同比下降,根据清科创业(01945.HK)旗下清科研究中心统计,2023年中企境内外上市399家【1】,同比下降21.5%,首发融资额约合人民币3,958.07亿元【2】,同比下降40.0%,下半年降幅尤为明显。虽然中企上市节奏放缓,但上市企业质量有所提升,首日破发率降至20.8%。分市场来看,2023年A股共有313家企业上市,同比下降26.2%,自2018年试点注册制以来首次下滑。境外市场方面,港股有66家中企IPO,同比下降10.8%;美股上市中企共20家,是2022年的两倍,中企赴美上市已破冰回暖。地域方面,江苏和广东的上市企业数量并列*,两省首发融资总额均超600亿人民币。行业方面,机械制造和半导体行业集中度较高,此外,以新材料企业为主的化工原料及加工行业超越生物医疗和IT,排名第三。

02

市场分布

A股IPO阶段性放缓,北交所降幅最小

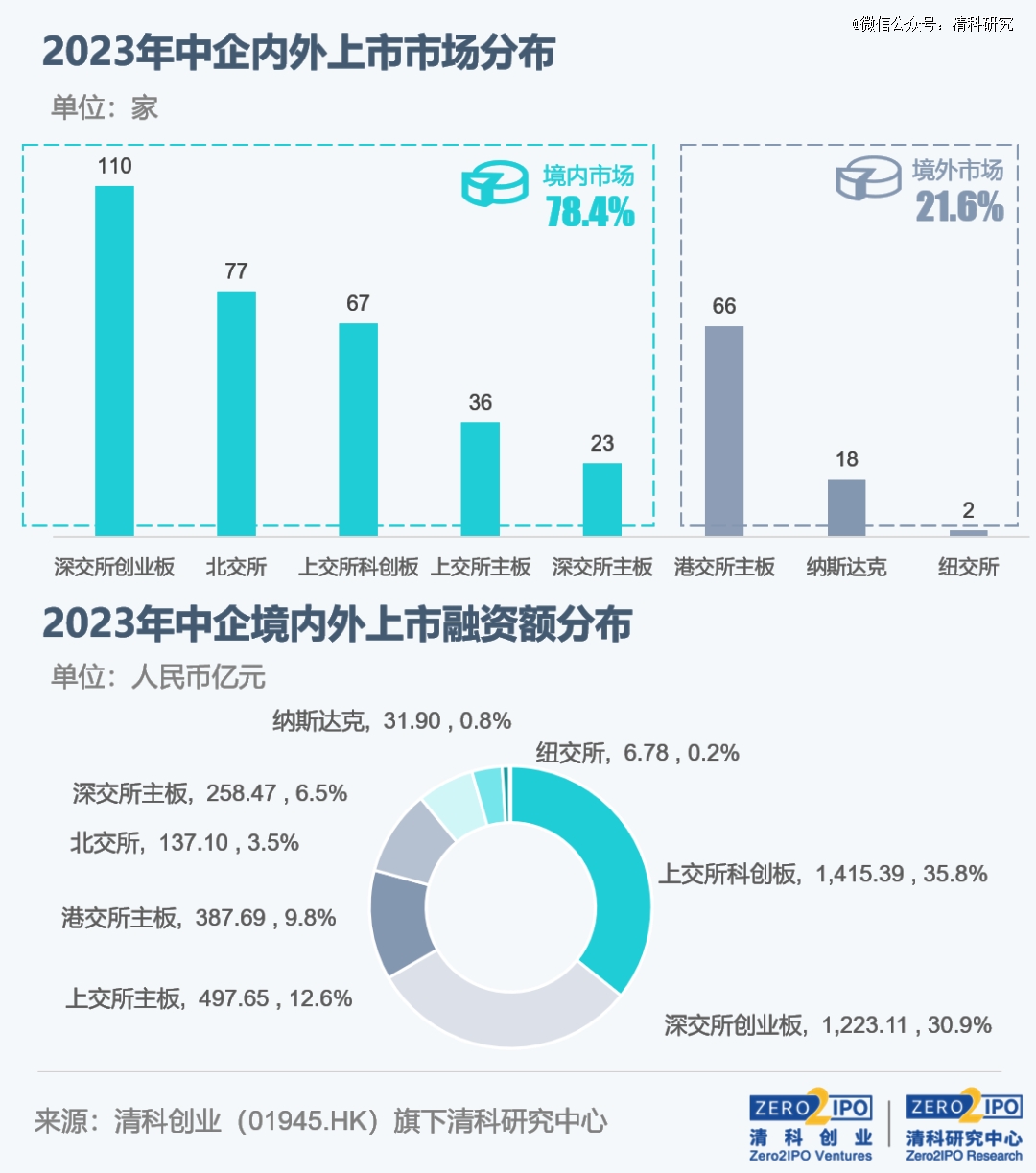

上市数量方面,2023年A股上市企业数量共313家,同比下降26.2%,受政策影响下半年降幅尤为明显,同比下降45.1%。分板块来看,2023年创业板、科创板各有110家和67家中企上市,同比分别下降25.7%和45.5%,北交所扎实推进高质量扩容,本年度上市企业数量共77家,首次超越科创板。

募资规模方面,2023年A股首发融资额合计3,531.71亿元,同比下降38.9%,在上市企业数量减少的同时企业平均融资规模也有所下降。分板块来看,双“创”板继续保持*,科创板和创业板的总融资规模分别为1,415.39亿元和1,223.11亿元,同比下降43.8%和31.9%。沪深主板合计募资756.12亿元,同比下降42.4%。北交所降幅最小,总融资规模为137.10亿元,同比下降13.8%。

中企赴美上市破冰回暖,境外IPO募资仍以中小规模为主

2023年共有86家中企在境外上市,与去年基本持平,但总融资规模约合人民币426.36亿元,同比下降47.7%,受国际宏观经济形势影响,企业估值处于低水平,上市企业的平均融资规模也相应偏小。

美股方面,2023年共20家中企赴美上市,首发融资额合计人民币38.68亿元,上市数量和总融资额均为去年的2倍。

港股方面,共有66家中企上市,同比下降10.8%。总融资金额约合人民币387.69亿元,同比下降51.3%,募资规模较高案例为珍酒李渡(46.81亿元)、极兔速递(35.97亿元)和药明合联(33.82亿元)。

03

地域分布

江苏上市企业数量居首位,上海IPO企业总融资规模最高

从上市数量来看,江苏和广东均有64家中企上市排名并列*。首发融资额方面,上海以649.82亿元*其他地区,苏、粤两省排名二、三,此外,安徽、重庆、湖南等中西部省份增势显著,上市数量及融资规模均实现较大幅度增长。

沪、京、深保持前三位次,苏州市半导体产业成绩显著

从城市排名来看,沪、京、深、苏、杭包揽IPO数量前五席位,共计148家,合计占比37.1%。其中,苏州市上市企业主要分布在半导体行业,而杭州则以生物医疗和机械制造行业为主。

04

行业分布

机械制造企业IPO活跃度高,半导体产业融资规模超千亿

2023年超6成IPO企业集中在机械制造、半导体及电子设备、化工原料及加工、生物技术/医疗健康和IT五大行业,融资规模合计占比70.6%。值得注意的是,以新材料企业为主的化工原料及加工行业超越生物医疗和IT,上市企业数量排名第三。

05

典型融资案例

06

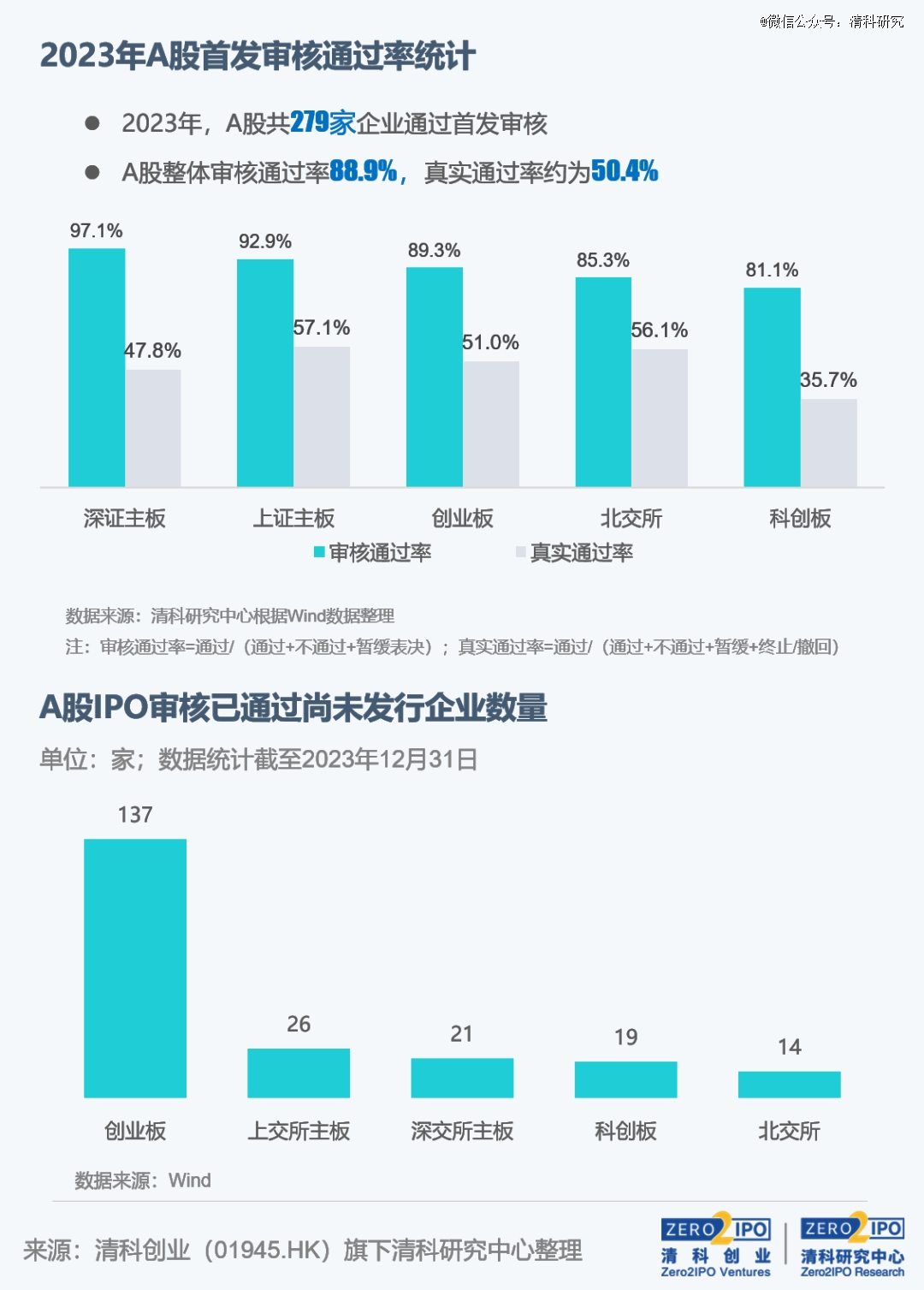

IPO审核情况

【1】中企指总部在中国境内的企业,不包含港澳台地区。

【2】清科研究中心统计的IPO融资金额均指企业首次公开发行股份所募集资金总额,不包含超额配售部分金额。

完整报告:《IPO年度总结:2023年中企上市节奏放缓,但质量有所提升》

参见:https://free.pedata.cn/1440998437450832.html