新茶饮赛道开年*场大戏,是抢跑港交所。

1月2日,茶饮巨头蜜雪冰城和古茗在同一天向港交所递交了上市申请。在新茶饮行业中,他们不是最快的,茶百道早在去年8月15日就向港交所递交了上市申请。在这些品牌身后,还有沪上阿姨、霸王茶姬和新时沏。

从2022年蜜雪冰城折戟深交所主板IPO之后,新茶饮品牌集体转向港股,希望抓住最后的机会窗口。

那么,新茶饮患上集体焦虑的原因是什么?IPO会让新茶饮的日子更好过吗?

1、新茶饮,卷到头了?

从现有体量看,头部新茶饮品牌已经成为庞然大物。

根据招股书披露,截至今年9月30日,蜜雪冰城全球门店数已经超过36000家,其中约九成的门店开在国内。在今年前九个月里,蜜雪冰城的全部门店卖出了58亿杯饮品,是*、全球第二的现制饮品企业。

但从增速看,新茶饮品牌们的扩张脚步,还是有所放缓。

从2020年到2023年前九个月,蜜雪冰城的营业收入分别是46.80亿元、103.51亿元、136亿元与154亿元,同比增速分别是82.38%、121.18%、31.2%和46%。

从利润看,从2021年到2023年前九个月,蜜雪冰城的归母净利润分别为19.12亿元、20.13亿元和24.53亿元,同比增速分别为202.53%、5.3%及51.1%。

一方面,业绩基数的扩大,正在让蜜雪冰城的业绩增速放缓;另一方面,门店数量的激增,也让蜜雪冰城逐渐摸到国内新茶饮消费能力的天花板。

截至今年三季度末,蜜雪冰城在国内三线及以下城市开设了18297家门店。从终端数据看,从2021年到2023年前九个月,蜜雪冰城门店网络的终端零售额分别是200亿元、300亿元和370亿元。

古茗的体量不及蜜雪冰城,招股书披露,从2021年到2023年前九个月,古茗的营业收入分别为43.84亿元、55.59亿元和55.71亿元,经调整利润为7.69亿元、7.88亿元和10.45亿元。

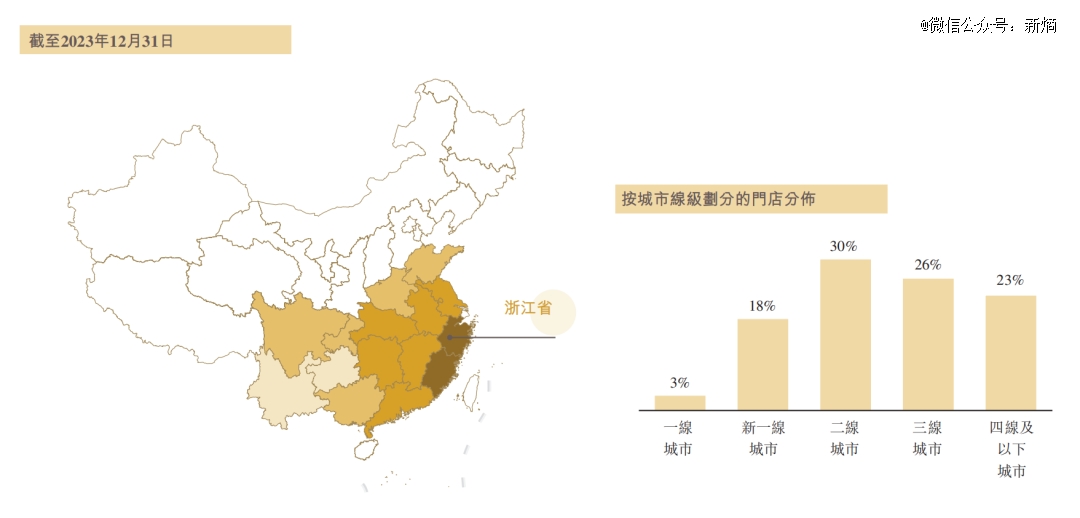

在2023年,古茗喊出年内向万店目标进发,根据招股书显示,截至2023年12月31日,古茗拥有门店9001家,尚未完成万店。其中关闭门店数的增长对古茗产生了影响,从2021年到2023年,古茗每年关闭的门店数是205家、342家和265家,古茗解释,关闭门店的原因包括客流量下滑时的门店位置升级、物业协议终止、加盟协议终止等等。

根据招股书,古茗在2023年的闭店率达到2.94%,而在2020年,这一数据仅为0.13%。从2021年到2023年,古茗走出二线及以下城市的基本盘,加速向外破圈,一线城市门店数从93家增长至272家,新一线城市门店数从1165家增长至1634家。

同样冲击港股上市的茶百道,也在加速扩张。根据招股书披露,茶百道已拥有7117家门店。在去年召开的发布会上,茶百道提出“好茶为底,制造新鲜”的口号,将鲜奶和升级后的茶底加入产品线。

而新茶饮品牌的IPO目的,都是为了扩建产能、卷效率。

蜜雪冰城和古茗都提到,IPO资金将用于加强门店和集团业务数字化,建设供应链,加强品牌建设和用户运营。例如,古茗计划改造门店点单小程序,加快顾客下单效率,以及在其他地域扩张加盟商,建设冷链物流和仓储能力,也要和大学合作研发饮品。茶百道希望在成都建设全国供应链总部,也想像蜜雪冰城打造幸运咖那样,打造自己的咖啡店品牌。

背后是新茶饮行业的深层逻辑——从拼产品到拼品牌,从拼品牌到拼效率,行业的黄金时代已经过去,低增速时代,比的是谁能活更稳,活更久。

2、新茶饮不再,安全感是快人一步

新茶饮的菜单,基本固定了。

过去的几十年里,肯德基、麦当劳这类餐饮巨头始终保持着几款核心产品,偶尔发布限定新品吸引老客复购。

如今,新茶饮也走到了这一天。果茶、奶茶、纯茶三大品类构成了一个新茶饮门店的核心菜单,各头部品牌都有成熟的研发能力、复刻能力,想要靠一两款爆品后来居上,难度极大。

蜜雪冰城的冰鲜柠檬水是其中代表,2022年,这个超级单品卖出了7.5亿杯,平均每天能卖200万杯。按5元每杯的价格计算,一款商品,一年给蜜雪冰城门店网络带来的销售额就是37.5亿元,约等于奈雪的茶四分之三的市值。

更少的SKU,意味着更简单的原料,更大的品牌采购量和几个优势。在招股书中,蜜雪冰城将这一道理讲述得直白且通透:

“现制饮品的规模经济效益较为明显,规模较大的企业能够对原材料进行集中采购,提升议价能力,降低原材料采购成本。部分规模较大企业可以通过自建工厂,实现主要食材的自主生产,并通过现代化、标准化生产制造体系的建设,提高生产效率,保障产品品质,并进一步降低产品成本。”

与之对应的是,小品牌的采购成本、生产成本更高。换句话说,连锁新茶饮,做不到头部,就始终面临被淘汰的风险。

而当前市场的现状是,以2022年2月24日,喜茶官宣不再推出29元以上新品,并承诺产品年内不涨价为标志,新茶饮进入存量市场时代。

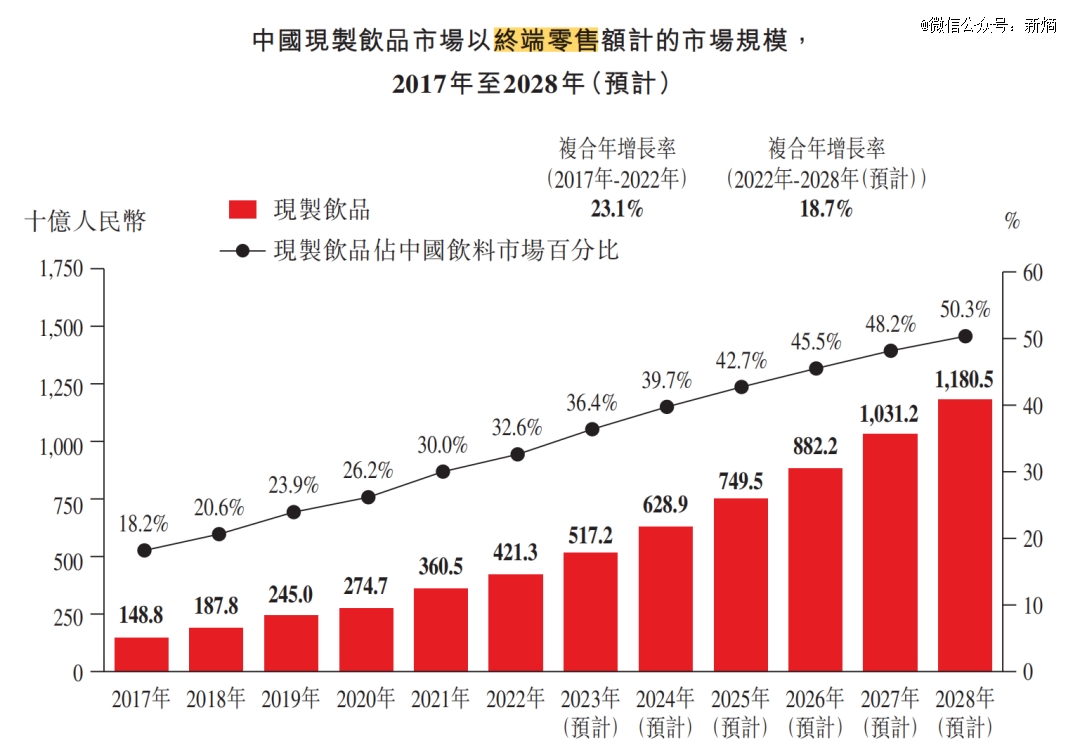

根据蜜雪冰城引用的灼识咨询数据,从2017年到2022年,中国现制饮品市场的复合年增长率是23.1%,预计到2027年,市场规模将突破万亿规模。

但这只是理想状态下的预估数据,更何况,茶饮只是现制饮品的组成部分之一。

在存量时代,头部品牌逐步从拼产品转向拼门店数、拼效率。前者决定了一个品牌的硬性护城河,能否让加盟商看到品牌就放心入伙,能不能让消费者看到品牌就产生熟悉感和购买欲望,而后者决定品牌的软性护城河,利润率能做到多高,扩张速度能做到多快。

而冲刺IPO,可以从资金层面保护新茶饮品牌的安全感。尽管从二级市场现状看,新茶饮的增长前景并不好。

2021年7月,奈雪的茶成为新茶饮品牌中*上市的“吃螃蟹者”,IPO估值超过300亿港币,截至1月3日港股收盘,奈雪的茶市值为53.68亿港币,仅剩IPO时的六分之一左右。

在此期间,奈雪的茶营收额是上涨的。对比2021年上半年和2023年上半年,奈雪营业收入分别是21.35亿元和25.94亿元,但市场的答案仍然是不行。

究其原因,资本市场对新茶饮的信心不足。除茶百道在去年6月拿到10亿元战略融资以外,新茶饮行业近年来的融资规模持续下滑,前瞻产业研究院数据显示,2021年新茶饮行业拿到的融资额超过140亿元,2022年则是45亿元。

而上市则是重拾信心的一针强心剂。对加盟商和消费者,上市本身是一次巨大的品牌营销,可以打响知名度,对品牌本身,上市意味着抢夺本就有限的资金,加快向头部迈进。在这个存量时代,谁能抓紧上市,加快用钱的效率,谁就能笑到最后。