你爱喝的奶茶店,正式启动IPO进程。

1月2日,据港交所文件显示,古茗控股有限公司(以下简称:古茗)向港交所提交上市申请书,联席保荐人为高盛和瑞银集团。

作为中国现制饮品企业,古茗顶着“每天一杯喝不腻”的slogan,主要销售果茶饮品、奶茶饮品、咖啡及其他。

截至2023年9月30日止九个月,果茶饮品合计占售出总杯数的51%。其中,果茶系列的“超A芝士葡萄”作为古茗最畅销的饮品之一,从2021年至2023年前三季度,总销量超过1.3亿杯;2023年,古茗推出轻乳茶系列中的季节性饮品“云雾栀子青”,在推出后的连续八周每周销量逾200万杯。

来源:古茗招股书截图

截至2023年9月30日止九个月,古茗推出了107款新品。通过定期推出新品保持产品吸引力,古茗2023年第四季度的季度活跃会员人数超过3600万名,2023年全年的平均季度复购率达到53%。2023年,古茗门店售出现制饮品12亿杯,公司GMV达192亿元,较2022年增加37.2%。截至2023年12月31日,其门店网络共有9001家门店,较2022年12月31日增加35.0%。

根据灼识咨询报告,按2023年的商品销额(GMV)及截至2023年12月31日的门店数量计,“古茗”均是中国*的大众现制茶饮店品牌(10元-20元价格带),亦是全价格带下中国第二大现制茶店品牌。按截至2023年12月31日的门店数量计,古茗是全球前五大现制饮品品牌。

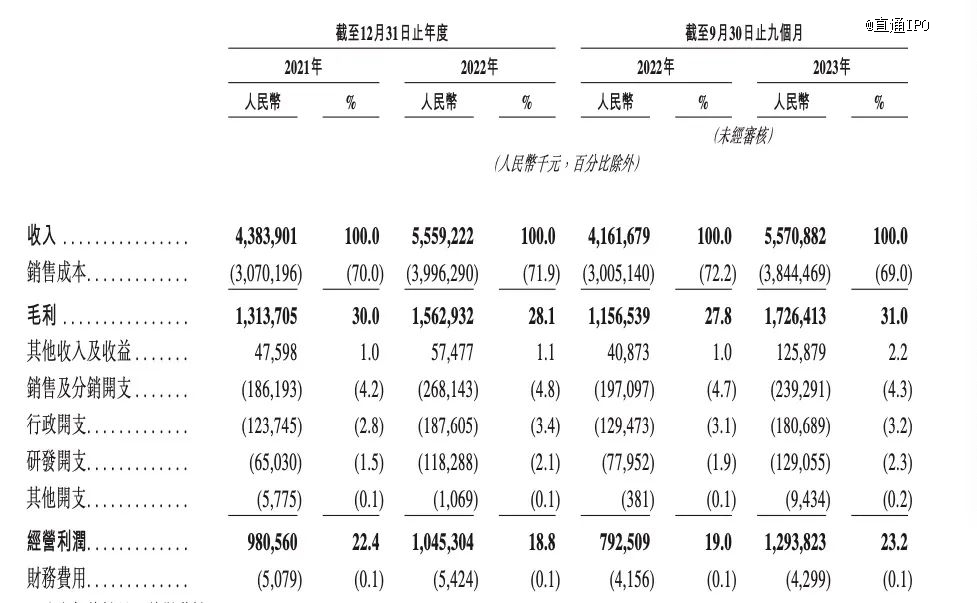

招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

来源:古茗招股书截图

消费者爱喝的背后,核心在于古茗的供应链和研发能力在做支撑。

据招股书,*家“古茗” 门店于2010年由创始人王云安在其家乡大溪开办,该镇位于浙江省内,是典型的下沉市场。虽然彼时供应链基础设施尚处于发展阶段,且采用新鲜水果及其他优质食材制作的现制茶饮产品有限,但王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以高品质、短保质期食材制作现制茶饮的征途,并为此搭建了古茗一体化的供应链管理能力。

在冷链仓储及物流基础设施上,古茗有21个仓库,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度范围的冷库,公司逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿。

在研发方面,古茗则不仅拥有超110人的产品研发团队,还有超过100名专业人士组成质量控制团队和超360人的督导稽核团队,来贯穿整个运营流程,包括产品开发、采购、仓储及物流以及门店运营。

而除了供应链和研发能力打基础外,古茗实现“超跑”还有两个关键:下沉市场以及加盟拓店。

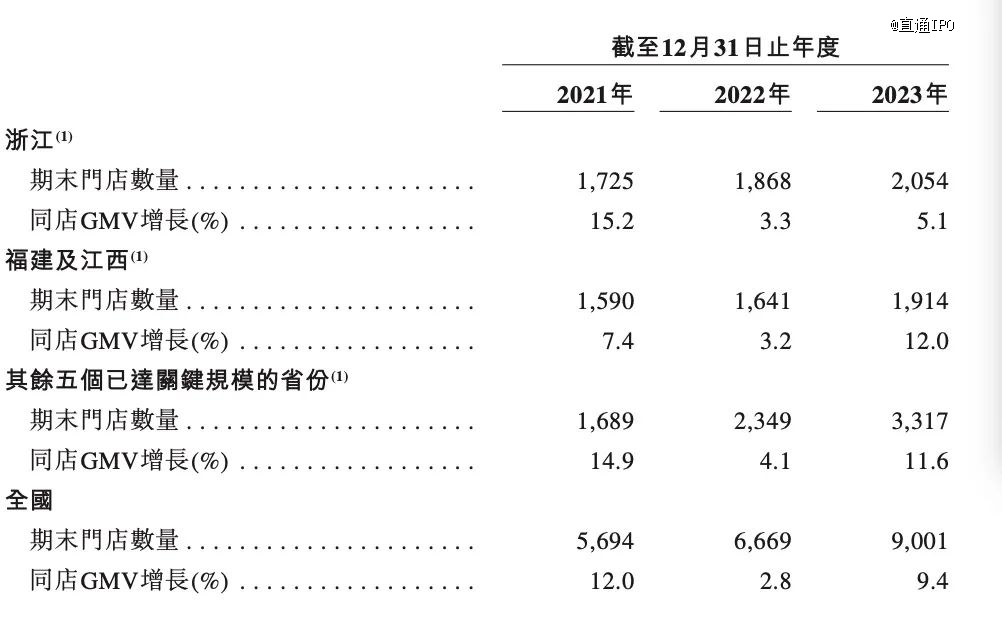

如上文所说,古茗诞生于浙江省内典型下沉市场, 故而有着生于下沉市场、长于下沉市场的基因。通过在全国15个省份建立布局并将持续增加门店网络密度,古茗在二线及以下城市的门店数量占总门店数量的79%,有38%的门店位于远离城市中心的乡、镇。

古茗认为,在单一省份的门店超过500家表示该地区具备了凸显规模效应的基础,称之为关键规模,并借助在已具有关键规模的省份所积累的经验和优势,可策略性地进入邻近省份。故而在开店策略上,古茗采用地域加密策略,来稳步拓展门店网络。

截至2023年底,古茗已在八个省份建立超过关键规模的门店网络,这八个省份合计贡献2023年87%的GMV,且在2021-2023三个年度各年均保持了同店GMV正增长。其中,古茗在浙江省门店数超过2000家。在最早达成关键规模的浙江、福建和江西,古茗于同期在大众现制茶饮店市场份额达到45%以上。

而加盟商,于古茗而言是业务拓展、跑马圈地的又一关键。

招股书显示,除了极少数的几家门店之外,古茗的门店均是由加盟形式经营,收入也主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

截至2021年、2022年及2023年12月31日止年度,古茗加盟店贡献约99.9%的GMV。截至2023年12月31日,古茗直接管理六家直营门店。在拓店上,古茗门店数量由截至2021年12月31日的5694家增加 17.1%至截至2022年12月31日的6669家,并进一步增加35.0%至截至2023年12月31日的9001家,增速显著。

来源:古茗招股书截图

其单店GMV于2021年为约220万元,于2022年增长至约230万 元,并于2023年进一步增长至约250万元。值得注意的是,于2023年,古茗在四线及以下城市的单店GMV为约230万元,在乡镇的单店GMV为约240万元。

于2023年,古茗加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达到20.2%,而根据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率约为10%-15%。截至2023年9月30日,在开设“古茗” 门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。

发展的同时,古茗也接到了一众知名VC抛来的橄榄枝,在2020年先后美团龙珠、红杉、寇图资本及Abbeay Street前来押注。

来源:古茗招股书截图

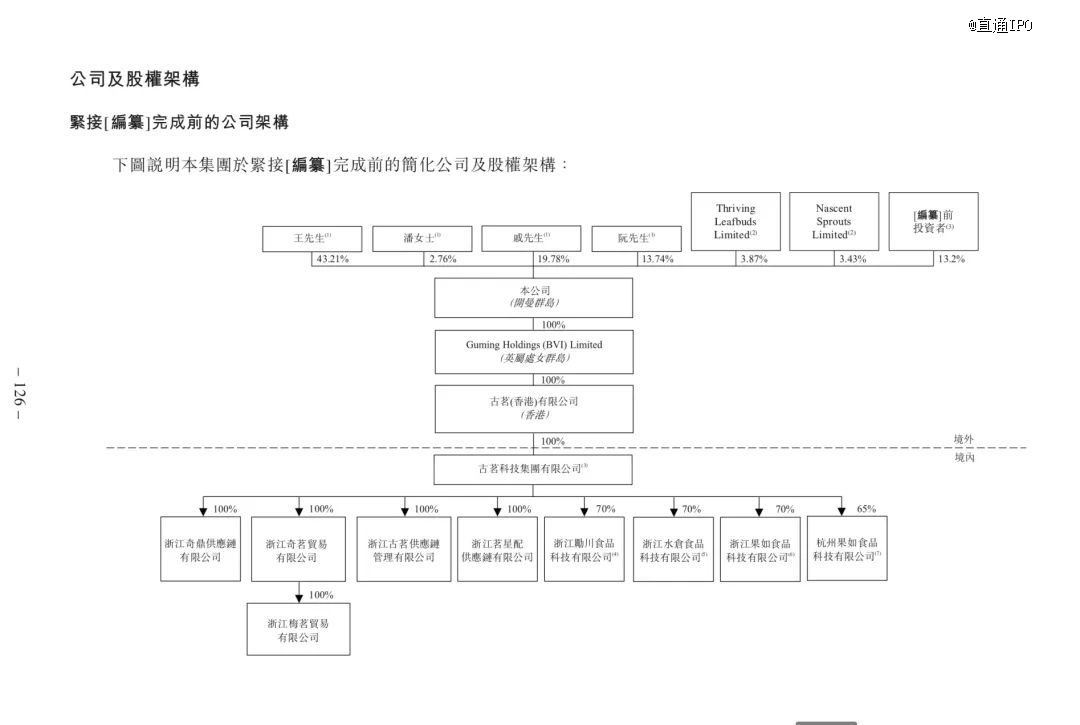

截至最后实际可行日期,王云安持股43.21%,为*大股东;北京美茗企业管理咨询合伙企业(有限合伙)(“美茗”)及北京美岩企业管理咨询合伙企业(有限合伙)(“美岩”,连同美茗统称“龙珠”)合共持有本公司已发行股份总数约8.00%;Max Mighty Limited(“红杉”)持股约4.00%;Coatue PE Asia 34 LLC持股约1.00%;Abbeay Street Capital Inc持股约0.20%。

而通过此次IPO,古茗计划通过登陆二级市场,得以扩张门店网络;加强技术以提高运营效率;继续投资产品研发,优化并拓展产品矩阵;加强品牌建设和用户运营;加强供应链能力来推动进一步增长。