几乎是拼多多市值首次超过阿里巴巴的同时,曾经立志做高端零食的良品铺子,启动了它成立17年来的首次大规模降价,硝烟弥漫之中,一个消费的新时代似乎已经到来。

01

“真的已经干上头了,没人能管得了我。”

今年“双十一”,京东采销直播间,许多京东采销员工穿上了专门订制的红色马甲,个个卖命吆喝,有人用比*直播间还便宜1500元的价格卖同款学习机;还有人喊得“上头”,直接送了100台电视机。“红马甲”的目标只有一个:

用低价,赢下这场大战。

这是京东红马甲时隔11年再现江湖。2012年,穿着同样的红马甲,靠一轮又一轮的低价、比价,战胜苏宁,拿下“815家电价格战”,也让京东一战成名,迅速成为行业*。

但靠低价赢得一个接一个胜利之后,京东似乎渐渐沉浸到“消费升级”的形势大好中,开始一步步侧向“高端”和“品质”重新自我定义,发家的“多快好省”也喊得少了。

直到去年11月的高管培训会议,风向大变。会上,刘强东毫不留情地批评了部分零售高管,只会拿PPT骗自己,“很多人自己现在生活好了,就忽视了很多基层消费者的诉求。”

3个小时之后,京东人刻在心里的只剩下一句话:低价是京东过去成功最重要的武器,以后也是*基础性武器。然后,还有了一系列的人事调整。

决心重回低价的京东,今年3月,直接上线了百亿补贴,拉响了新一轮价格战,甚至在内部直接提出,价格要对标拼多多。直播间内,“低过*”的标语,常常贴在最显眼的地方,火药味十足。

“双十一”,京东更将主题定为“真便宜”,联合商家呼吁”真低价“。

回到低价的,不只有京东。

也是去年“双十一”,此前已为应对拼多多推出淘宝特价版的阿里,开始用更大力度做起了价格力。

今年3月,淘天集团业务负责人沟通会上,马云再次回归,媒体传出的消息是,他直白地强调,阿里要回归淘宝,“接下来是淘宝,而不是天猫的机会”。

面对百亿补贴,“阿里不跟”,但它把“价格力”打到更高境界,比如以1元抽纸和塑料袋等“源头好物”,对应拼多多百亿补贴以外的商品。今年“双十一”,淘宝的一个KPI就是:

“全网*价”。

至于拼多多,这个前些年“消费升级”的时代逆行者,则默默坐收着这些年在消费者心中留下的“低价”红利,持续业绩狂飙。

京东、阿里等积极拥抱“消费升级”的平台商重走降价策略的另一边,许多更积极拥抱“消费升级”主打高端化路线的品牌,也低下“高贵”的头颅。

人称“杨一刀”的良品铺子新任董事长杨银芬,上任的*把火,就烧向了自己“高端零食”的帽子。

11月29日,杨银芬发内部全员公开信,宣布良品铺子要开启17年来*规模降价,平均降价22%,最高降幅45%。点单率*的猪肉脯,还放出了“低于山姆”的口号。

4年前,良品铺子满怀信心地启动了高端化战略,就这样被叫停了。

它的老对手三只松鼠,则早在今年4月,就创造了一个新词汇:“高端性价比”,并以此为战略,提质降价。质是否有提,不得而知,但价的确是降了,而且降得挺狠。比如,500g量贩装夏威夷果去年售价约30元,目前售价仅22.9元。

同样,不得不低头的,还有主打年轻、高端和时尚的服饰品牌。

在“消费升级”的几年中,许多品牌想为自己“提咖”,服装业也是一个典型代表。比如这几年涨价不断的波司登,其羽绒服价格之贵,到今天都还很受关注,甚至备受质疑。

但现在,也都相继败下阵来。有媒体报道,波司登一款标价为7800元的羽绒服,截止12月8日,在其天猫官方旗舰店的销售数据显示为6件。

12月8日唯品会15岁周年庆之际,许多冲击高端市场的服装品牌,其降价幅度也堪称惊人。波司登更是传出羽绒服2折起的大新闻,之前购买产品的消费者,甚至以骂发帖。

02

在白领消费者小伊的印象中,降价的战争,是从一盒1千克装的榴莲千层变得激烈的。

它曾是山姆会员店里最标志性也最长盛不衰的超级单品之一,售价128元。

今年8月,盒马盯上了它,将店内对标的同款商品,价格下降至99元。随后,双方开启了一场围绕着榴莲千层的价格战,盒马最终把价格打到了79元。

盒马将这次战争的定价称为“移山价”,很显然,是“山姆”的“山”。

随后,盒马将“移山价”推广至全国,启动“折扣化”变革,5000多款商品价格直降2成,SKU也将由原来的5000多个缩减至2000多个。

走进盒马的线下门店,可以看到蓝色主题色变成了亮眼的橙色,看起来更有活力和欲望,“天天低价,件件爆款”的Slogan海报和告示牌也随处可见。

拼多多,阿里,京东围绕低价厮杀,盒马与山姆对决,如果你是一个厂家、卖家,今年最不想听到,但却听得最多的消息可能就是对手又降价了。

一杯奶茶、一双鞋、一包坚果,甚至是一部手机,一台车,绝大多数商品,2023年都在价格下坠。

今年2月,喜茶全线降价,将9成以上的饮品价格控制在20元以下;奈雪的茶紧随其后,将旗下经典产品大幅降价10元,并推出了9元至19元的“轻松”系列。

奶茶,正式告别了“30元时代”。

手机,就连苹果都扛不住了。iPhone15上市,创下苹果史上“最惨淡”开局,新款手机上市不到1个月,部分机型比官方定价低了1000元左右。

受降价影响,“十一”之后,二手iPhone的价格同步下跌。不少二手商家身陷“梦魇”,“亏了多少?”成为交流时的口头禅,最惨的“单月亏了10万元”。

苹果之外,国内前五大手机产商日子也都不太好过,每一家主力厂商都在冲高端市场,但每一家都不得不面对,当下这个环境,真的很难高上去。本身价格就亲民的小米,旗下新品RedmiK60,12+512GB款降价300元。其他机型,也有明显下降。

很多人说,小米是“被逼的”,但小米集团总裁卢伟冰并不尴尬,反而自己发微博喊话——“欢迎更多友商入局性价比竞争。”

三星、华为、VIVO和荣耀果然接招,在今年“618”和“双十一”纷纷降价,“真诚回馈消费者”。

车企的价格战,打得比手机更惨烈。

先是3月开春,东风汽车旗下的多款车型突然断崖式降价,降价最高的东风雪铁龙几乎价格腰斩,网民也是看热闹不嫌事儿大,调侃着组团去“湖北抢车”;

再是七八月,特斯拉、上汽大众、奇瑞和极氪等品牌,纷纷做出降价调整,然后阵营越扩越大,持续至今,不论自主品牌、合资品牌,还是新能源、传统燃油,全都打起价格战。

12月,几乎就是车企的“价格决战”。

光是12月1日,就有不下5家车企,推出新的价格优惠措施:极越的*车型极越01全系直降3万元;零跑旗下C11、C11超级增程、C01、C01超级增程、T03等车型予以5000元-17000元的现金优惠;一汽丰田提供5000元补贴,长安深蓝全系享定金1999元抵8000元。

甚至就连*比亚迪也不能幸免。车型秦、汉最高优惠2万元。此前,比亚迪旗下唐最高减1.5万元;宋减1万元;元最高降6000元。

这更不是结束。比亚迪2023年半年度业绩会议上,董事长兼总裁王传福就曾留下预言,“未来3到5年,车市整体或不同细分市场会持续开打价格战。”

03

“不是活得困难的问题,而是活不活得下去的问题。”

良品铺子董事长杨银芬如此诚实地解释降价的原因。

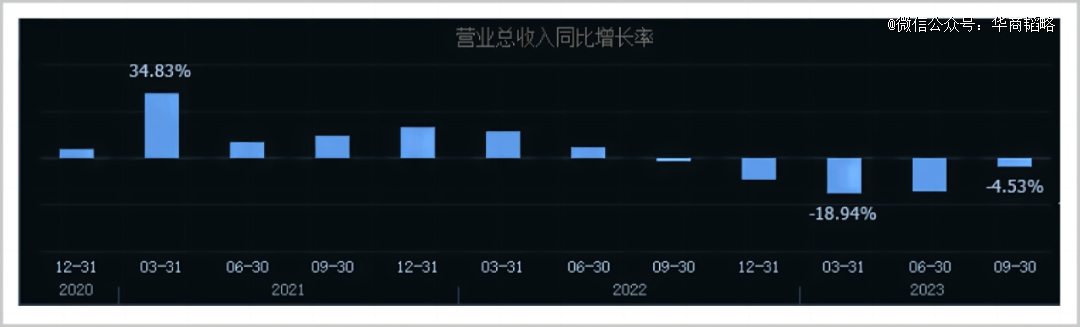

2020年至2022年,良品铺子的营收增速分别为2.32%、18.11%和1.24%,与前几年20%,甚至超30%的增速相比,相差悬殊。

▲良品铺子单季度营收同比增速

来源:同花顺

在2023年,良品铺子的成绩单更差。前三季度,它贡献了上市以来最差的一份季报——营收、净利润双降,是10家休闲零食上市公司中,唯二出现双降的公司。

放眼其他降价行业,情况也都比较紧张。

今年初,京东港股开门红,股价创下256港元的成绩。但没想到,这个数字至今是*。随后,京东股价一路下跌。与2021年的最高价415港元每股相比,3年跌去70%。

阿里同样不好过,美国当地时间11月29日,其股票市值首次被拼多多赶超。

消息一出,马云在内网罕见发声,“特别好”,并祝贺拼多多过去几年的“决策”、“执行”和“努力”。

但言外之意,他也是对阿里自己不满意,尤其是淘宝,眼睁睁把价格优势拱手让给了拼多多。

但更令他们担心的可能还是整个电商的格局,都在被改写。抖音、快手和小红书,正在快速“上桌吃饭”,尤其是抖音,甚至已有分庭抗礼的架势。

对波司登来说,价格快要撑不住之外,更糟糕的恐怕也是不好卖了。从近期三季报看,虽然其业绩还在增长,但增速和毛利率都在放缓。

存货周转是服装零售运营效率的重要指标,也是好不好卖的关键指标。但2023年上半年,波司登的存货周转天数从2018年的111天增长到了181天。

同样面临库存压力的,还有手机品牌。潮电智库预计,在2022年,手机市场就已经出现3000万部智能手机库存,其中成品库存超过2000万部。

时间转到2023年*季度,中国智能手机销量同比下降5%,是自2014年销量*的一季度。这意味着,卖不出去的库存会更多。

汽车行业,光是为了尚未实现的销量目标,就得把价格战打到底。

目前,行业老大比亚迪2023年1-11月累计销量为267.2万台,与年初所定的300万辆年度销量目标,仅相差32.8万辆。10月、11月连续两月销量突破30万辆,如果在12月能保持现有增速,实现目标或有可能。

倍感压力的,还有许多品牌,上汽集团、长城汽车、东风集团股份、零跑汽车、小鹏汽车、蔚来汽车等车企。

更麻烦的是,即便降价,效果似乎也不那么灵了。

一个数据很直接——消费者信心指数,它能反映消费心理状态的主观感受。自2022年4月起,中国居民消费信心指数就出现滑坡,从113.2降至86.7。之后虽然在今年2月份,短暂回弹至94.9,但随即再次下降,近几个月一直持续在90以下。

居民消费价格指数,则直接佐证着降价,以及降价消费的水平。在今年,指数一直维持在99-100之间,与2019年105.2的高点相比,还有一定差距。

消费力在下降,这似乎也能从旅游人均花费得到显著证明。今年五一、端午、国庆小长假,全国国内出游人次,与2019年同期相比,有所上涨。但人均旅游消费的复苏力度却没跟上。

以国庆假期为例,国内出游人次8.26亿人次,增长了4.1%;但国内旅游收入7534.3亿元,却只增加了1.5%。“钱袋子”捂得更紧了。

几乎所有数字,都在说话:现在的消费者,比任何时候,都更加对价格敏感。

04

降价时代的到来,自有时代性的印记。

早在去年末,经济日报就曾发文总结,国外,全球经济不振、通胀高企;国内,三重压力,经济发展面临超预期变化。2023年,我国依旧承压迎考,经济运行压力大。

承压之中,还不得不面临前几年经济热火时,各行各业都争先扩大投资,增加产能所导致的供应过剩。

典型如生猪行业。2018年至2022年间,前18大生猪养殖企业的生猪出栏量增加了176%。截至今年3月,能繁母猪存栏量维持在4305万头,历史高位;再比如奶业,国家奶牛产业技术体系首席科学家李胜利曾在7月预测,今年过剩的生鲜乳将超110万吨。

2022年开始,此前大规模扩产的汽车、手机,也已进入到高饱和期,包括奶茶店、咖啡店等等,只要是稍微好一点的生意,中国现在几乎就没有不快速扎堆,然后存量内卷的。

产能和供应过剩、需求却不太足,你不降价,别人降,那你的产品就变库存,库存多了,你的企业就不用再生存。所以良品铺子才说,降价,是为了活下去。

需求不足的背后,往往是收入不足,购买力不足,由此带来的是,消费心理与行为的大改变。其典型特征是,不再追求虚荣消费,而是追求平价。

这也逼得厂家必须更严肃认真地对待降价。

日本作家三浦展就曾在《第四消费时代》一书中,对日本社会消费历史进行划分。其中,第三消费社会中,物质与欲望是追求目标;但在第四消费社会,人们不愿意为“溢价”买单,开始追求理性、简约与性价比。

这与中国很类似,很多人认为,我们当前就正从第三消费社会向第四消费社会转变。前几年,我们追求的是“消费升级”,但如今,更多的是“共享经济”,是“断舍离”,是“更实在”和“更简约”。

于是,大量企业被降价潮弄的焦头乱额的另一边,蜂花、活力28、鸿星尔克等一直走低价路线的企业却大有卷土重来之势,以低价著称的拼多多更是市值登顶。

有些人认为,奢侈品依旧风光,降价时代并不存在。贝恩奢侈品行业协会研究报告也显示,2023年,全球各类奢侈品市场增长率依然能够达到8%至10%。

但那是少数人的少数市场,就像无论经济多么波动,总有少数人的财富不降反升一样。

大多数品牌想要成功,最终还是要大众市场的支持,要走大众路线,时代进程。

比如,瑞幸咖啡凭借漫天飘洒的9.9元消费券,力压老对手星巴克中国,正式接过国内“*连锁咖啡品牌”的王冠;以“*性价比”闻名的蜜雪冰城风靡澳大利亚、日本、韩国等市场。

事实上,消费回归理性也是经济社会发展的必然,是人性的必然。以汽车为例,曾经*进的汽车国家,如今大街上跑的都是大众化品牌,而不是像我们一样遍地豪华。

日本在泡沫膨胀时期,奢侈品消费占据全球奢侈品市场的40%以上。那时候,价值1亿日元(300万人民币)的高尔夫球三件套:预售650套,当天就可以卖光。

但后来,日本消费观普遍回归理性,不再为过高溢价买单,而是重视简约与平价,因而也诞生了优衣库、无印良品等新一代大品牌,大企业。

不光日本,所有发展中到发达的国家,几乎都走过这样的过程。这也是人性,得瑟过了,得瑟过头了,就会发现很多东西也就那么一回事,还是踏踏实实,平平淡淡才是真。

而现在,这种回归轮到了我们。越来越多出国排队抢名牌的国人,会认识到这个牌子并不会让自己的生活变得多美好,会认识到这个钱其实花得没必要。

这种消费观念的转变不是一时造成的,也不会一时在改变。这也意味着,企业们要意识到,即使未来经济重回更好增长态势,消费者依然会理性、明智的消费。

如果说我们现在面临的是降价时代,那未来,我们要面临的,都将是平价时代。需要特别说明是,对中国消费品牌企业来说,这是挑战,也更是机遇。其核心或许就在四个字:

高性比价。

既要高质量,也要性价比。