2023年12月13日-15日,中国创投年度盛会——第二十三届中国股权投资年度论坛在上海举行。本届峰会由上海市地方金融监督管理局指导,清科创业、投资界主办,现场集结国内当下活跃的创投力量,共同探讨行业「坚守与适变」主题,共叙中国股权投资行业的现状与未来。

今天会上,清科集团创始人、董事长,清科创业CEO倪正东带来一组全新的数据,解读中国创投行业最新景象。今年环境变化比想象中更大,数字背后,便是创投行业的洗牌期到来。此情此景,相信每个从业者都有一番切身感触。

以下为演讲实录,

经投资界(ID:pedaily2012)编辑:

大家好久不见。回想2001年,清科第一次举办年度论坛,那一年也是中国创投市场的第一个寒冬,当时来自北京、上海、深圳的各路VC/PE聚首,大家齐聚在北京中国大饭店。

时间一晃而过,如今已经是第二十三届。

我看到,当年参加第一届论坛的IDG资本创始董事长熊晓鸽、启明创投创始主管合伙人邝子平等老朋友,今天依旧坐在现场。2001年是中国创投市场的艰难时刻,感谢那时深创投带领着深圳的创投机构参加当年的第一届论坛。

站在当下,今年的创投市场让人感受异常深刻。这一年,大家出差的次数可能是去年的5倍甚至10倍,然而投资、募资、退出的速度,减少了20%甚至50%,更有甚者,一些投资机构今年的募资和投资基本为零。

因此,清科在制定今年大会主题时,选择了「坚守与适变」——我们要坚守初心,还要适应变化,同时更要适当地进行变化。

昨天的中央经济工作会议上,明年发展重点的一条就是“科技创新引领现代产业的建设”。其中有一句话印象深刻:“鼓励发展创业投资、股权投资”,当中还提到了数字经济、生物制造、生命科学、量子、商业航天、低空经济、人工智能、产业链等行业。这应该是20多年来,“股权投资”第一次出现在中央经济会议里面。

言归正传,接下来我跟大家分享一下今年清科的观察。数据总能客观揭示中国创投行业的最新变化——

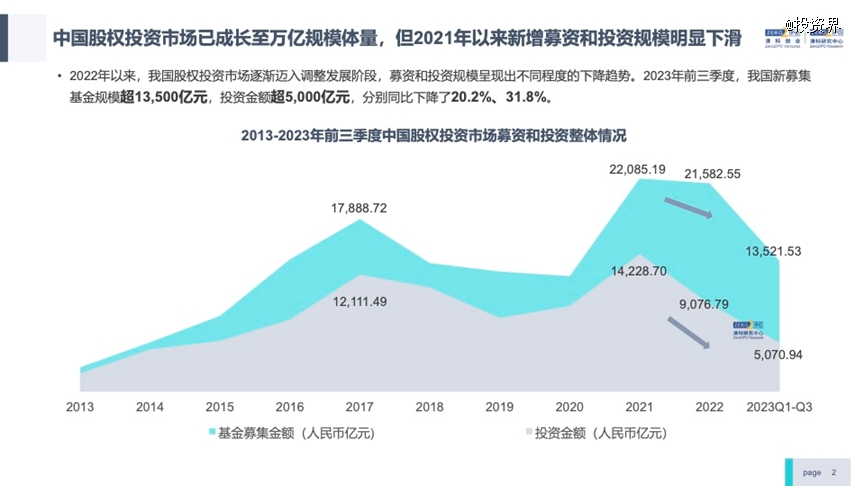

先看一组对比。2021年以来,中国股权投资市场新增募资和投资明显下降,今年前三季度,募资总额超1.35万亿,投资总额超5000亿。募资额减去投资额,能够看出行业留存的资金其实很大。并且,募资和投资都在下降的同时,带宽更是明显放大——就像长江流到上海附近,已经变宽了。

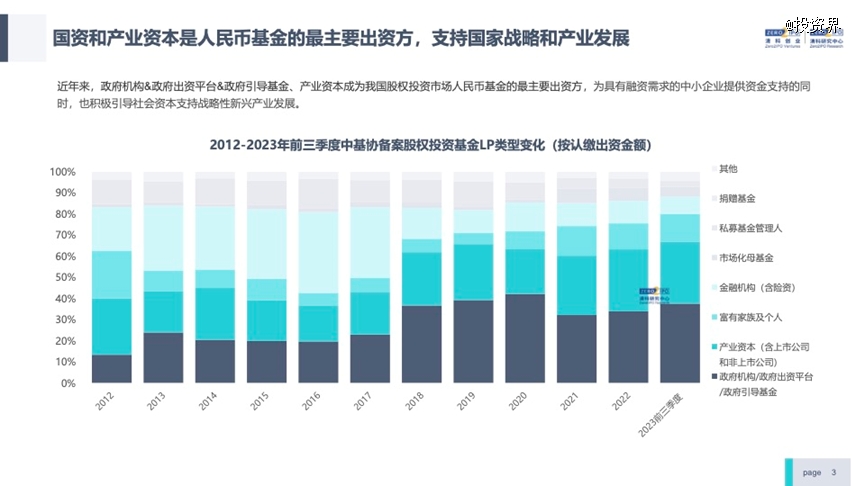

整个行业的基金募集,LP资金的出资,依旧以国资和产业资本为主,且占比越来越高。

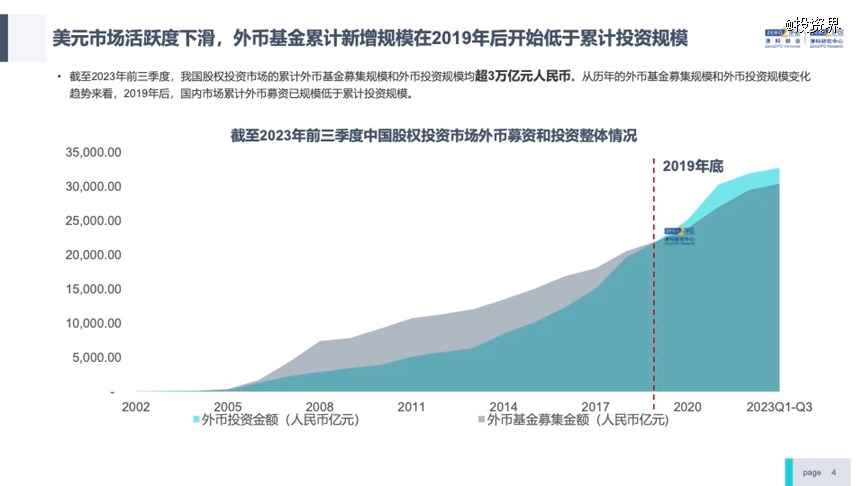

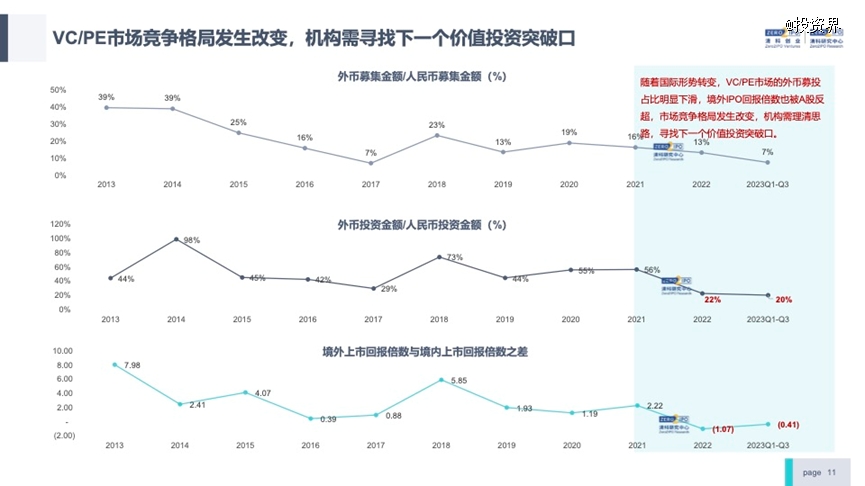

美元基金的活跃度在下滑。可以看到,2019年之后,外币基金募集的金额已经少于投资的金额,也就意味着,如果用美元基金募集的钱去做投资,是入不敷出的,美元基金募的不如投的多。

显而易见,活跃在国内市场的美元基金,募资的速度已经跟不上投资的速度。其实这个拐点在2019年就发生,现在仍在延续,而且两者相差的数字还在扩大。

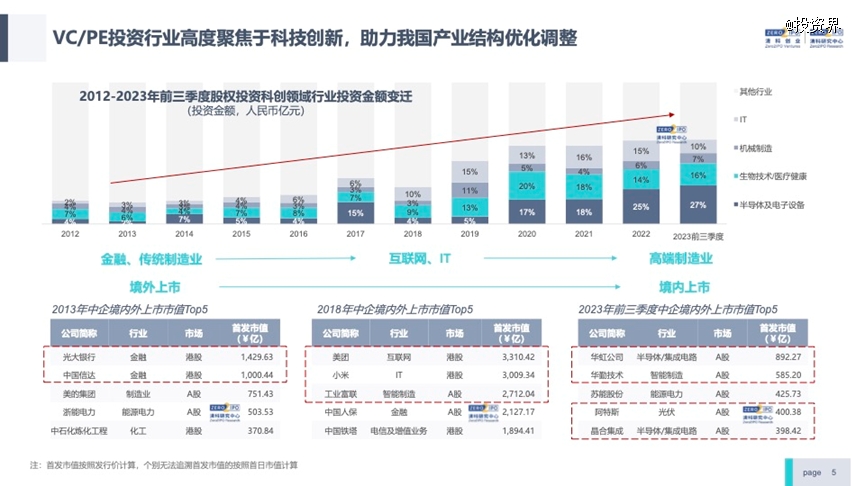

再看投资端。VC/PE行业依旧坚定地聚焦投资科技创新。从2012年起,国内VC/PE基本都在投半导体、医疗健康、先进制造、IT、数字科技;从上市角度看,2013年中企境内外上市的公司主要是金融行业、传统制造业,2018年是互联网和IT,到了今年则是高端制造业。

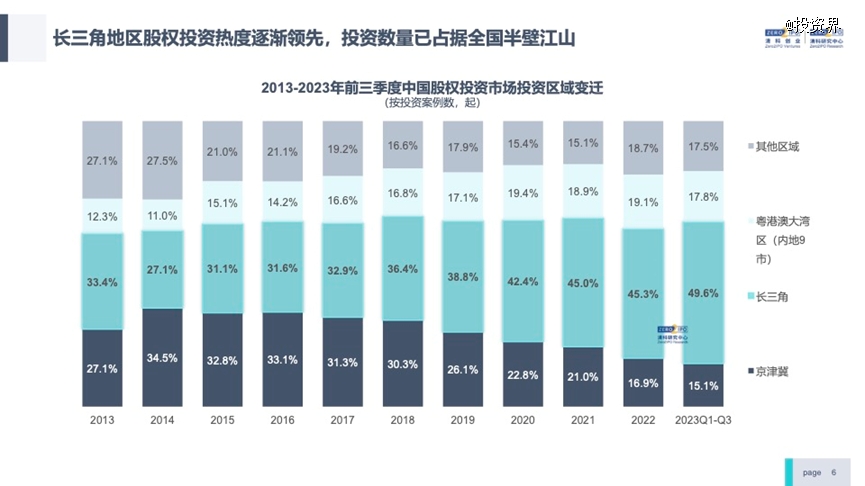

让我们聚焦到地域上来。我们把国内经济从地域上分为四个“板块”——京津冀、长三角、大湾区,还有其他的地区。十年前,长三角VC/PE投资案例只占行业的33.4%,今年前三季度则是50%,明显感觉大家往长三角投。

而大湾区投资占比基本上没有变;京津冀(主要是北京)投资占比有所下降,中国三大创投聚集区形成。

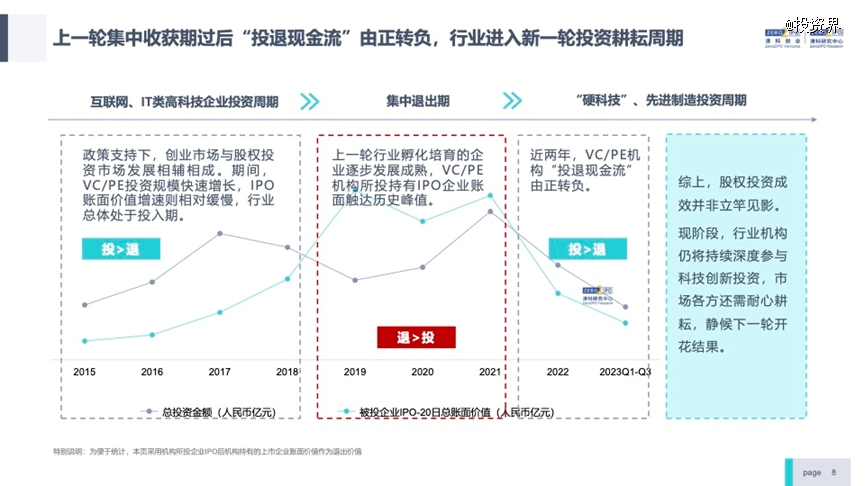

另一个重要的变化:投资和退出的比较。2013-2018年,中国股权投资市场的投资大于退出。回忆起来,在2021年滴滴上市之前,IPO市场热闹,朋友圈每天都有值得祝贺的好消息。可以说,2019、2020、2021年这三年是少有的退出爆发期,那时清科曾给大家计算过,大多数基金回报都尤为可观。

印象中是从2022年开始,创投行业又回到了投资大于退出的状态。说的通俗一点,就是吃的多、消化得少,这也是为何大家投资的速度放慢,因为要消化、要退出,全行业真正的挑战还是在退出。

我常说投资行业的“123”,就是希望行业每年投资一万亿,募资两万亿,退出300家上市公司。退出要多于投资,LP才开心,GP的压力也小,企业也过得很好;如果每年都是投资大于退出,行业压力则越来越大,LP给GP压力,GP给创业者压力,最后大家都处在一个不健康的循环中。

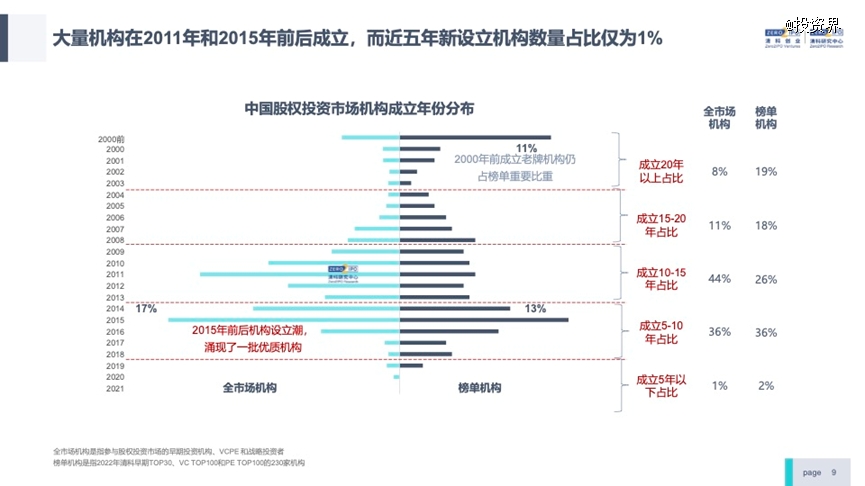

行业需要洗牌。从全市场来看,成立20年以上的VC/PE机构有8%,例如IDG资本、深创投、红杉中国、达晨财智等;成立15-20年的则占11%;成立10-15年的是44%。

其中,2008-2015年成立的机构非常多,占比36%;而在2018-2023年左右,即成立五年内的机构占比是1%,行业竞争特别大。

从清科的榜单来看,入选的200多家投资机构中,成立20年以上的占比19%,成立15-20年占比18%,而成立5-10年有36%。尤其是2013-2018年,以高榕资本和源码资本为代表的新投资机构抓住了一波机会。而2018年后成立的机构就特别难,这也反映了行业的变化。

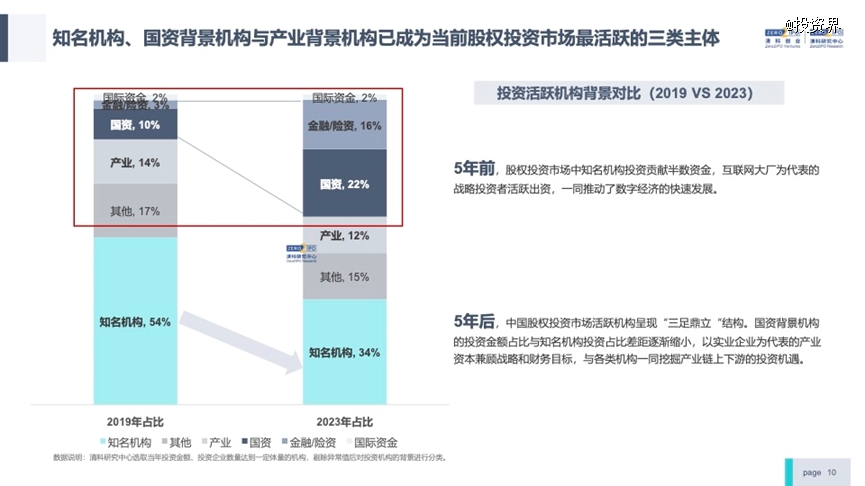

目前市场的主要玩家有哪些?可以看到,市场有三类主要player——知名投资机构(如红杉中国、IDG资本)、国资基金(如上海科创)、产业投资机构,其中,知名机构群体非常稳定,国资则以地域为波动,例如这几年湖南活跃,过几年江西活跃,再过两年是重庆活跃等等。

产业资本也是变化中,前几年是BAT——腾讯、阿里、百度,如今可能是宁德时代、比亚迪等。当然,长期干活的还是这些知名机构,正如今年是IDG资本成立30周年,一干就是二三十年,很难得。

还有一个变化不能忽视。回想2019年,当时知名机构占比54%,到今天占比只有34%,下降了很多,背后原因主要是国资、金融资本、产业资本的崛起。粗略梳理投资界发布的融资消息,2021年领投是红杉、高瓴居多,今年领投主要是国投创新、国投创业、国新等“国家队”,现在国资已经成为行业一支非常重要的力量。

再来看看美元基金和人民币基金的对比。这也是一个重要变化,今年前三季度,美元基金募资占比只有7%。换言之,如果你要继续耕耘中国市场,那么募集人民币基金越来越关键,如果不适应变化,那可能就出局了。

回想十年前,人民币基金和美元基金投资的金额差不多,但今天相比,美元只是人民币投资金额的五分之一。这个现象如何看待?我认为,中国还是需要全球的资本,还是欢迎全球的资本来支持中国的科技产业,如果只靠人民币基金,远远不够。

在回报的角度上,2013年美元基金减去人民币差不多8倍,换言之多赚了8倍;但这两年,美元基金的平均回报倍数减去人民币的平均回报倍数已经是负一倍——人民币基金的回报已经比美元高了。2020年是拐点,数字是不会骗人。

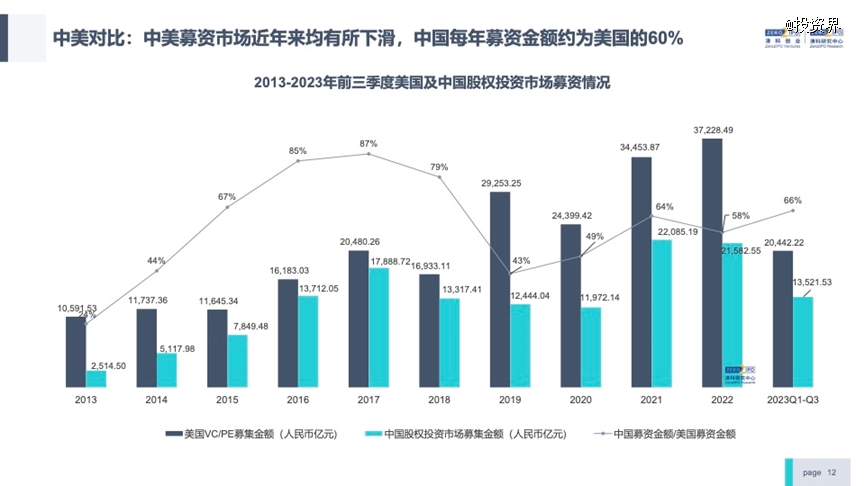

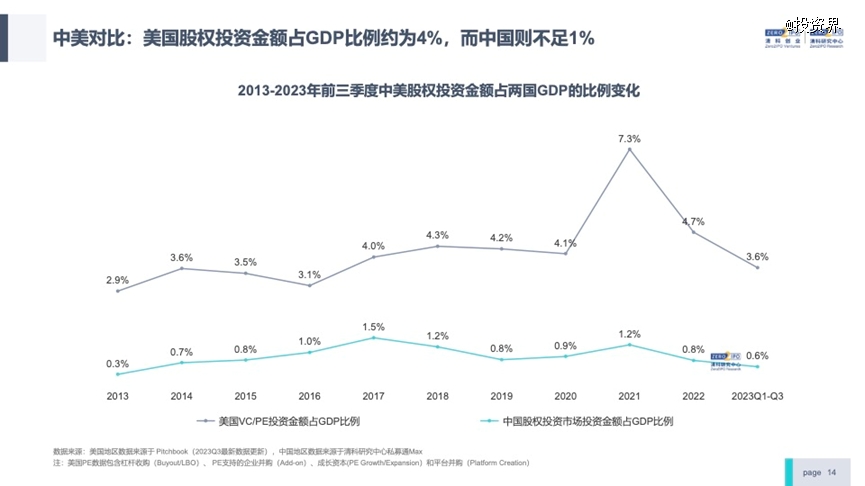

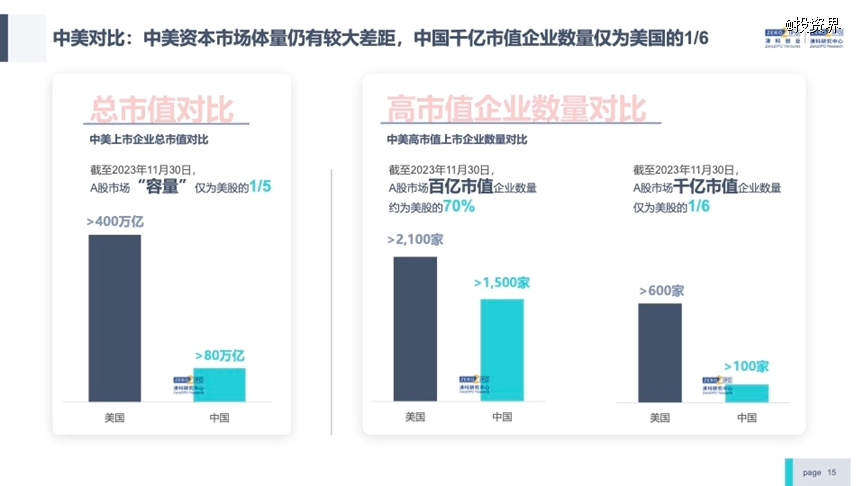

再看看中国和美国投资市场的变化。近两年中 美募资额都在下降,中国募资额是美国的66%,我们最好的年份是2017年,占到美国的87%。

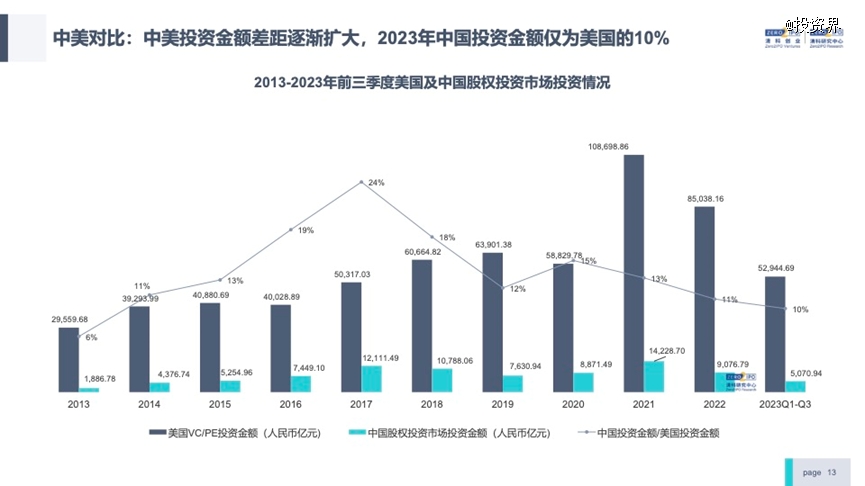

投资端,2013年我们的投资金额是美国的6%,2017年则是24%,这是最好的水平,如今中国和美国在VC/PE上的投资金额上差距还在扩大。

现在,中国VC/PE的数量是美国的10倍,我们还是一个“劳动密集型”的行业,还得加油。

以上便是我对今年最新创投数据的分享。每一个数字背后,都离不开每一位创投人的贡献。今年环境变化比想象中更大,至于这份数据该如何更深入解读,我想还是交给大家。

最后想说一句:适者生存——无论行业如何浮沉变迁,我们还是要坚守初心,适应变化,等待行业向上的新拐点。