服装行业渐入寒冬。最近,美特斯邦威(以下简称“美邦”)又卖楼了。

12月4日,美邦宣布拟以6.8亿元的价格,卖掉成都核心地段的一处房产——锦江区大科甲巷 43 号店铺,接盘侠是雅戈尔服饰。

有意思的是,雅戈尔已经当了4次接盘侠。从最近约1年的结果看,只要美邦有卖楼需要,雅戈尔都及时接盘,累计耗资约13亿元。

去年10月,美邦出售武汉市某家店铺,雅戈尔以1.9亿元的价格买下;

去年12月,美邦出售贵阳市某处店铺,雅戈尔以1.3亿元的价格买下;

今年6月,美邦出售沈阳市某处店铺,雅戈尔以3亿元买下。

美邦如此频繁地卖楼?背后的原因究竟是什么?

据公告披露,直接原因有几层:1、换取流动资金;2、降负债。据今年Q3财报显示,美邦短期借款、应付账款超15亿,负债率超90%,而现金(及等价物)仅剩5789万元。

这些资金能让美邦挺多久?

2015-2022年,美邦累计亏损45亿。期间,仅有2018年实现净利4036万,其余年份全部亏损。

仅2020-2022年,美邦便亏损超20亿。

当然,2023年前3季度,美邦扭亏为盈,实现约4164万净利润。

既然已经实现盈利,为啥还着急卖楼?铅笔道观察到,美邦今年盈利的核心原因,是它的营业外收入暴增713.49%。

营业外收入指什么?据财报解释,这是一种违约金收入,即没收他人的押金收入。由此可见,建立在该基础上的盈利并不可持续。

在长期亏损压力下,美邦不断地“融资”,手段包括但不限于4种:

1、卖楼。比如,雅戈尔出资13亿购买了美邦4处房产。

2、卖股权。

比如2023年5月,美邦更新一则公告,大致内容为:公司对外出售所持华瑞银行的3.03亿股股份,转让价4.242亿元。

3、银行循环借款。

4、控股股东(华服)的财务资助。

在多重措施的努力下,尽管美邦连续亏损多年,但现金流依然表现为“净流入”。

亏损、缺钱的背后,美邦实际在经历一次业务巨变。

从产品定位看,美邦的变化不大,做新世代年轻人的成人服装品牌;变化大的是渠道,即卖货方式——美邦正在经历一次用户流量大迁移。

此前,美邦的销量靠什么?靠传统商圈。依托这些商圈,美邦在全国各地开设了近百家超大规模旗舰店,奠定了其辉煌历史。

但该思路近几年不灵了,尤其是疫情之后。

在2022年5月的业绩说明会上,美邦透露:旗舰店奠定了公司的辉煌,但也制约了公司的新动力、新方向。公司近几年业绩没有得到提振的核心原因,就是一直沉迷于情怀,纠结情怀,不愿舍去。

美邦也提出了提振业绩的新思路(部分):

1、关闭亏损的直营店(旗舰店)。

2022年年底,美邦关闭了113家直营店,仅保留29家。

财报显示,关闭的多为缺乏盈利能力的直营店。这也侧面说明:美邦的“直营店策略”,在短视频+电商大行其道的今天,已经基本失灵。

2、开拓加盟店;

2022年年底,美邦拥有997家加盟店,新开103家店,关闭576家店(亏损门店)。由此可见,加盟店的亏损比例低于直营店,但也远谈不上优秀水平。

3、发力电商渠道。

据2022年5月业绩说明会透露,美邦确立的一个渠道方向是:深入抖音、快手业务,与行业KOL进行年框战略合作,最快5月底开展首次直播合作。

从2022年年报来看,这几项措施施行后,效益不达预期。

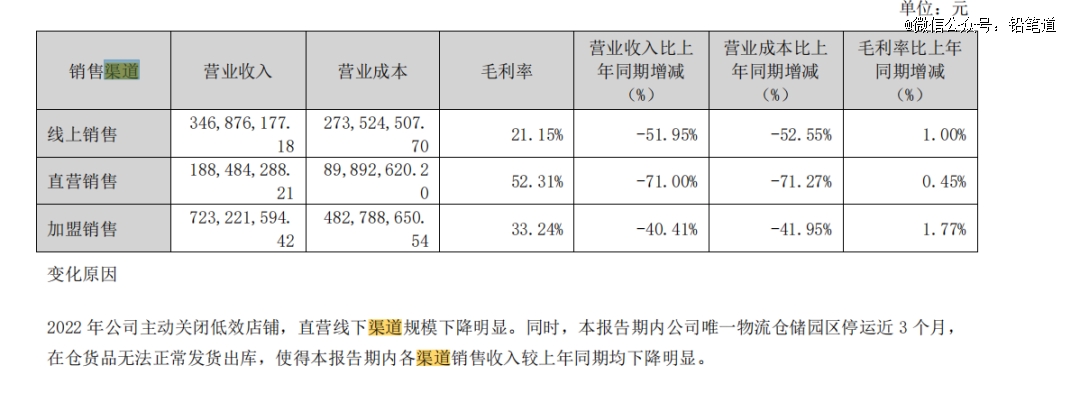

线上销售额约3.47亿,同比减少51.95%;直营店销售额约1.88亿,同比减少71%;加盟店销售额约7.23亿,同比减少约40.41%。

总体结果大约是:关闭了大量直营店、加盟店,导致销售额大减。

此外,上海疫情封控,导致美邦*的物流仓储园区停运近3个月,致使商品无法发货出库,使得线上线下收入整体下滑明显。

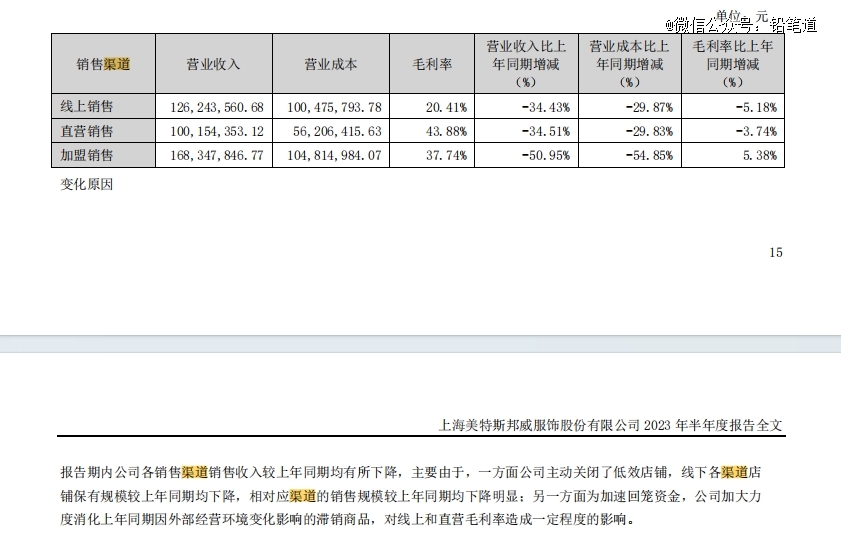

而到了2023上半年,这些问题依然没有完全消除,比如收入依然全线下滑,只是速度有所缓和:线上销售额下滑34.43%;直营销售额下滑34.51%;加盟销售下滑50.95%。

但收入结构有所优化,比如线上收入比重提高。2022年,美邦的线索销售额占总收入比重约27.57%,而2023年上半年提升至31.9%。

在新的趋势潮流下,美邦的半壁江山已摇摇欲坠,传统销售渠道失灵,新渠道雨后春笋般崛起,考验美邦创新力的时刻到了。