正在阿联酋迪拜举办的第28届联合国气候变化大会备受瞩目。

身处中东的投资人Alice也进入今年最忙碌的时刻,她在专注于本地化投资的机构易达资本任董事总经理,先后投资并支持多家中国企业到中东落地,帮助其拓展国际业务。

今年以来,易达资本团队已经先后接待了数波前来考察的中国企业和机构,这其中总少不了光伏企业的身影。“COP28的召开一定会吸引更多的光伏新能源企业关注中东,中国企业和中东企业也会趁着这次大会互相接洽。”Alice说道。

自今年年初,中国新能源企业便吹响了出海中东的号角,一波接一波的新能源企业奔赴中东考察、咨询建厂事宜,掀起了“投资中东”的浪潮。但现实情况是,不少考察团最终只是“一次游”。

就Alice和团队的观察而言,“大多数企业都处于早期市场考察阶段,对这个市场的认知和了解需要从零开始积累。”

开辟欧、美等主流市场以外的新市场,已是近年来中国光伏企业的必修课。国内竞争加剧、欧美扶持制造业本土化、东南亚的光伏制造遭“反规避”调查之际,中国企业正在加速寻找新的产能出海目的地。

中东这片“流着黄金和蜜糖的地方”,能成为中国光伏供应链全球化的新“支点”吗?

1、风潮渐起:观望者众

中国光伏产业链全球化布局是大趋势。

据国际能源署此前预测,随着美国、印度等国新政策的实施,到2027年,中国在全球光伏制造中的占比可能会从目前的90%下降到75%。这意味着,中国光伏出海必将从以“贸易全球化”为主的1.0时代迈向“供应链全球化”的2.0时代。

换句话说,凭借“中国造、全球卖”而崛起的中国光伏行业,内在的发展模式已经彻底变了,光伏企业争相出海建厂成为必然。

正泰新能全球市场总经理倪涵羿也有同样的观察,各企业已经有清晰的认知,光伏产能将从之前的“中国制造、全球销售”转向“全球制造、全球销售”。

“如果我们还不行动起来,不去积极参与全球产能拓展,很可能就会跟不上行业发展的速度,错失发展机会。”倪涵羿告诉华夏能源网。

据悉,正泰新能目前已在泰国建厂,近期也在评估在欧美、中东等地区设厂的可能性,完善全球产能布局。

随着中东光伏市场开始提速,正泰新能也开始积极布局,中东这一站则落在了土耳其,“我们正在跟土耳其当地的各类企业进行接触与合作洽谈,以期建立双赢合作的伙伴关系。”

华夏能源网注意到,今年以来,已有先行的中国光伏企业实际迈出了中东建厂的步伐。

今年5月,TCL中环与沙特Vision Industries公司(愿景工业)签署合作条款清单,拟共同成立合资公司并在沙特阿拉伯投资建设光伏晶体晶片工厂项目;10月,TCL中环又宣布,公司在一带一路”企业家大会上与Vision Industries公司签署《联合开发协议》,明确在沙特建设硅片工厂项目,一期目标产能为20GW。

此前,硅料龙头生产商协鑫科技的联席CEO兰天石也表示,协鑫科技正在寻求在中东国家建造一座工厂,年产量为12万吨,并计划最早于2025年投产。

10月18日,天合光能宣布与ADPorts、江苏海投签署了《关于天合光能阿联酋项目的合作谅解备忘录》,拟在哈利法经济区内投资建设垂直一体化大基地项目,规划产能包括约5万吨高纯硅料,30GW的晶体硅片和5GW的电池组件,分三期建设。

另一位出海服务业内人士也向华夏能源网透露,从上游的硅料、硅片,中游电池、组件到下游光伏电站,光伏产业链上的知名厂商都在内部探讨过业务落地中东的可能性。

不过,华夏能源网注意到,除TCL中环、天合、协鑫科技已经对外宣布建厂信息,并公布了产能目标外,其他企业至今无实实在在的落地动作。

“有的企业三、四年前就开始构思出海中东的可能性了。但几年下来,真正有较大进展的并不多。” 上述人士表示。

可以说,中国厂商对中东地区显现出了足够的兴趣,但因为市场规则的不透明、信息渠道有限,大部分仍处于研究、观望阶段。

华夏能源网注意到,即使是已经宣布要建厂的公司,也只是处在筹建的初期阶段,并没有实质性的重大进展。TCL中环在5月宣布建厂,但到10月再度签约时,敲定的也只是产能目标。

2、中东机遇:流金之地

那么,这片地区到底有什么魔力,让中国的光伏企业对出海中东兴致勃然?

首先,是中东地区内生的新能源转型需求。

中东有5个国家已探明石油储量位居全球前十,围绕油气等不可再生的化石能源的经济体量,在中东各国GDP比重中占比都比较高,有的甚至接近一半。“躺在油田上数钱”的日子虽然舒坦,但转型新能源的危机感也很强。

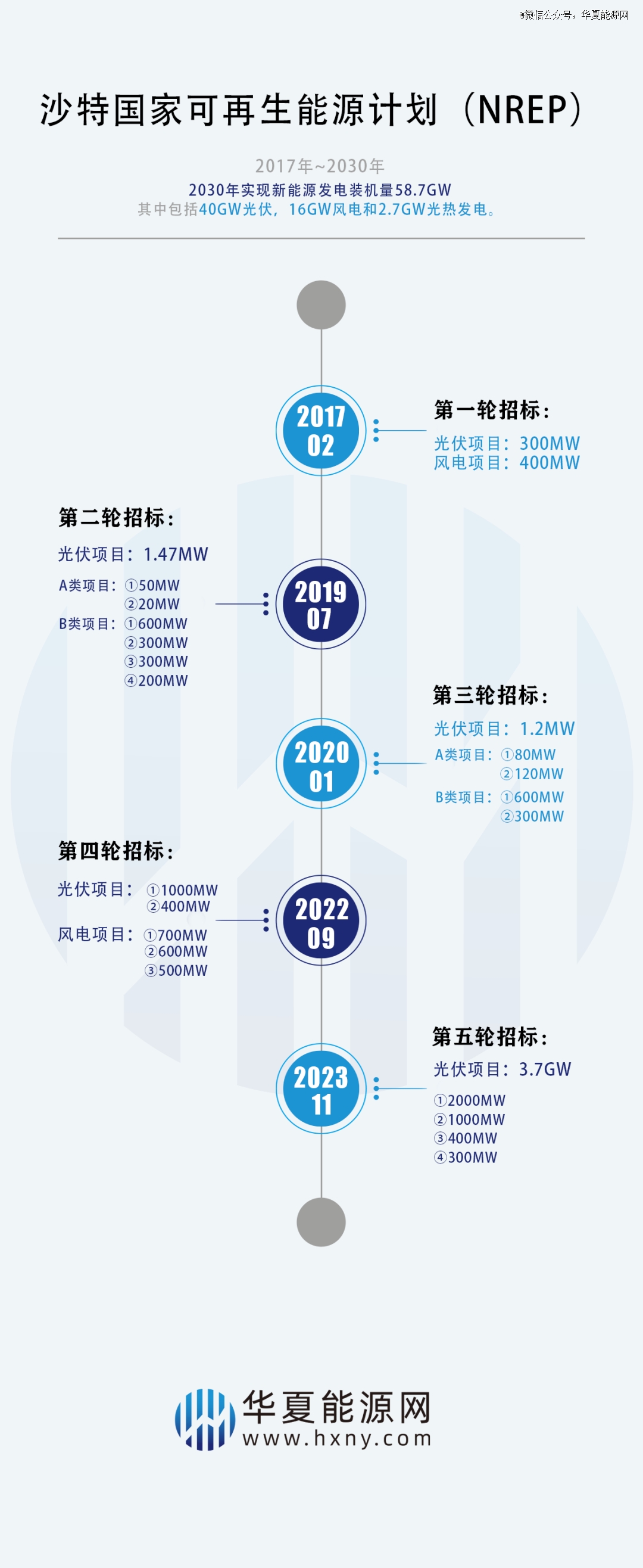

以沙特为例,早在2017年,国家层面就制定了可再生能源计划(NREP),作为其《2030年愿景》(Vision 2030)的一部分。该计划提出2030年实现新能源发电装机量58.7GW,其中包括40GW光伏,16GW风电和2.7GW光热发电,这些装机量占发电装机总量的50%。

这一计划同时拆解为五轮大型项目招标。就在今年11月,第五轮招标启动。

实际上,中东地区发展光伏有先天优势,这里拥有很好的光照条件,每平方米每年的日照强度多在2000千瓦时以上,在沙特甚至可以达到2200~2300千瓦时。相比之下,中国的日照强度在800~1800千瓦时。

沙特招标进行至第五轮,也催生了对光伏组件的强劲市场需求。但中东本地的光伏制造企业寥寥无几,大量光伏组件需要从中国进口。

InfoLink统计数据显示,中东在2022年12月从中国进口了约1GW的光伏组件,2022年全年累计达11.4GW,相较2021年提升78%。2023年上半年,中东市场累计进口中国光伏组件达5.9 GW,相较去年同期增长约60%。

值得注意的是,多位业内人士都对华夏能源网表示,中东各国政府希望在当地的光伏发电项目中增加本土制造的比例。

沙特在《2030愿景》文件中也提到,“将致力于实现新兴能源价值链绝大部分国有化,其中包括研发、生产制造以及其它。”

“2030愿景”虽然没有写明光伏制造本土化的比例,但据Alice介绍,当地政府部门会通过税收等手段,刺激光伏制造业的本土化,未来希望将该比例提升到20%。另外,随着未来沙特本土光伏制造产能提升,不排除强制推行光伏制造本土化的可能性。

当地强劲市场需求,叠加制造本土化趋势,吸引了中国光伏企业的目光,将优质产能落地中东,自然成了不得不考虑的选项。

其次,很多中国光伏制造企业看重中东的地理位置优势。

中东地处欧、亚、非枢纽位置,交通便利,可辐射到欧洲、中亚、北非等更为广阔的市场。

“毕竟中东本地的市场空间有限,长远来看,生产中心在此落地后,如果能覆盖周边非洲和欧洲、东南亚、南亚、中亚区域,市场想象空间会更大。因此需要进一步考虑周边的物流等基础设施条件。”Alice表示。

她还建议,光伏企业可以考虑将制造工厂落地在中东的港口城市,例如沙特的吉达和延布,吉达港是沙特*集装箱港,而延布港是沙特重要的石油输出港,两座港口均位于红海沿岸。通过这里,光伏组件可销往北非和欧洲等地。

还有一个更为关键的吸引因素,沙特与周边大多数国家有关税协定,在沙特再出口的关税更加优惠。

再次,制造成本低也是中国光伏制造企业看好中东的重要原因。

中东地区油气资源丰富,天然气发电的电价低廉,降低了制造业的生产成本。尤其是与欧美高昂的生产成本相比,中东的优势更为明显。有业内人士测算,光伏企业在中东的生产成本是中国的1.5-2倍,而在欧美的生产成本达到中国的7倍左右。

除此之外,当地逐渐向好的营商环境,也为中国光伏企业出海增强了信心。

近年来,中东各国与中国关系逐渐改善。沙特等国正逐渐变得更加开放、包容。沙特达成“2030愿景”的关键目标之一,就是希望加大招商引资,使得外国直接投资的GDP占比从3.8%提升到5.7%。为此,沙特将包括可再生能源在内的几个领域确定为外国和国内投资的优先领域。

沙特还允许外国人对项目拥有100%的所有权。并且,2021年沙特在首都利雅得设立了*综合物流保税区(ILBZ),在这里从事经济活动的外国企业将享受50年的税收政策、100%企业所有权、全额免税以及免除对于资本汇回的限制等红利政策。

3、本地博弈:落地难题

中东市场的诱惑力虽大,但也面临很多落地难题,这是导致大多数出海企业对落地中东仍保持观望的重要原因。

中东各国如沙特等正在加快改革步伐,但至少现在,更进一步的市场政策还不够透明。

中国光伏企业要想顺利在当地落地,寻找到合适的本地合作伙伴并维持良好的合作关系,变得异常重要。这是中国光伏企业需要面对的*重考验。

华夏能源网注意到,天合光能在当地的合作伙伴AD Ports,是阿联酋主要的港口、经济城和自贸区、物流运营组织,它是阿布扎比经济发展的重要支柱之一。其运营的阿布扎比哈利法经济区是该地区*的工业园区。

与TCL中环签约共建晶体晶片项目的Vision Industries 公司,是沙特当地的一家新能源企业,主营业务为新能源全产业链投资开发,包括太阳能光伏、风能、氢能等。这家公司的董事长,同时也是ACWA Power(沙特国际电力与水务公司)的董事长,后者是全球*的私营海水淡化公司,并被认为是沙特能源转型的*。由此可见,Vision Industries的实力与背景也非同一般。

行业分析人士对华夏能源网表示,Vision Industries起初是从光伏电站的开发运营切入的。现在也希望尝试新的发展方向,即向产业链上游延伸,形成更深化的垂直一体化布局。但是,这将有可能导致该公司对上游光伏组件产品形成价格压制,TCL中环未来的利润空间恐怕将会受到挤压。

在任何一个海外市场落地都是同理,如何处理好上下游供应商之间的合作关系,十分考验TCL中环以及所有出海中东的中国企业的智慧。

第二,合规化尚需“入乡随俗”。在中东一些国家,建设光伏制造工厂,需要审批的政府部门多,建厂流程长、进度慢。对此Alice建议,光伏企业要想到中东建厂,时间成本相对较高,要有足够的资源和耐心,全方位布局。

第三,“沙化率“是一个硬指标。

中东各国为保当地人就业,会规定外籍公司用工中本地人的比例。例如在沙特,相关法律对不同行业的企业雇用沙特籍劳工的比例做出了明确规定,这一比例也称作“沙化率”。未遵守规定的公司会被严厉处罚,有可能被排除在政府合同和贷款之外,或被中止外籍雇员的签证和工作许可。

第四,中东地区的民族问题和地缘政治风险需要中国企业做好防范。

中东地区素有世界“火药桶”之称。一旦战争的阴霾笼罩,中东这片土地将陷入政局不稳定、资源供应链中断、政策不确定性以及能源市场大幅波动等复杂局面中。这些因素无疑会对落地中东的中国光伏企业产生重大冲击。

此外,还有一个值得中国企业警惕的问题——卷到海外去,就能从国内产能过剩、价格鏖战的焦灼拼杀中脱身吗?未必!

国际能源署(IEA)报告预计,到2025年,基于在建的制造能力,中国在全球多晶硅、硅锭和硅片产量中的份额将很快达到近95%。假以时日,如果中国光伏企业真的能实现制造与生产扎根中东,最终的局面也很可能是“中国人卷中国人”。

实际上,由于电价低廉,中东的光伏发电项目竞标价格自2017年以来,一直是全球范围的“洼地”。光伏项目招标价格低,导致投资回报率降低,进而降价压力传导至产业链各环节,这已经让出海1.0阶段的中国企业感觉到了压力。中东的的很多大型光伏项目招标,拼到最后都是中国企业之间的竞争,已经不是什么秘密了。

前景无限美好,困难何其之多。在扬帆海外的征程中,从来不会是一帆风顺。可喜的是,中国光伏企业并没有畏惧艰难,而是正积极参与每一个可能的机会。中东或可作为中国光伏企业出海的“练兵场”,更有望成为中国光伏全球化2.0时代的开端。