拼多多的Q3财报「杀疯了」,甚至刺激到了马云现身阿里内网发帖,这倒是没想到的。

马老师看似不在江湖,却又无往不在江湖之中,这是他的禀赋所致,这不前几天刚上热搜,只因被发现他的名下新注册了一家食品公司,「马云和资本进军预制菜赛道」的标题立刻刷屏。

当然,被这么盯着也不是坏事,马老师以前过于放飞自我,很大程度上也是因为被盯得太少了,或者说阿里的人也不太敢盯他老人家。

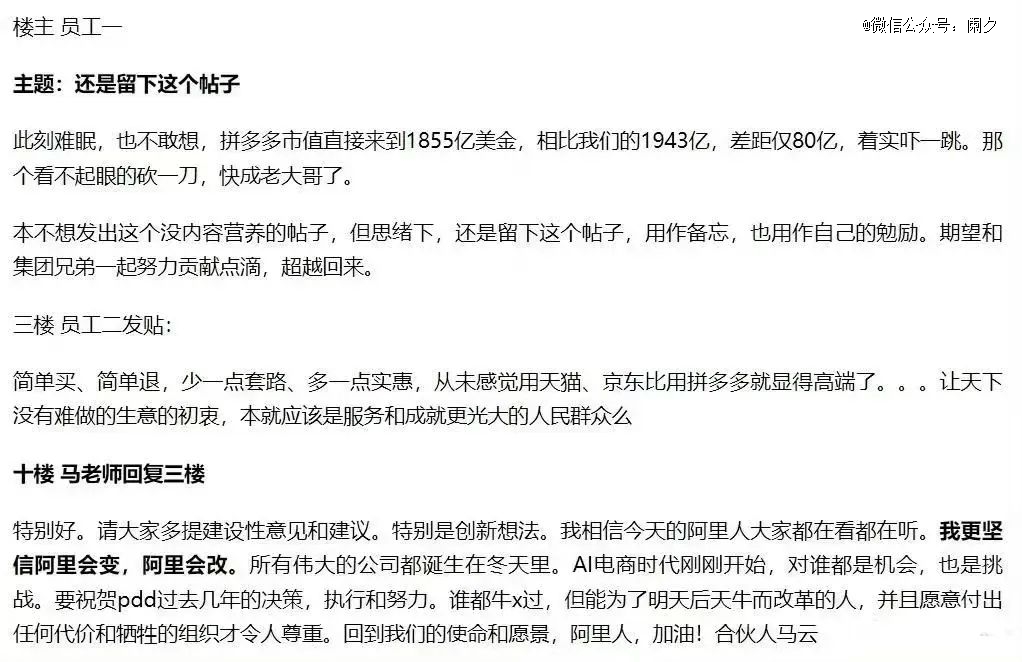

马老师在内网说了什么呢,主要还是被拼多多的市值给吓到了,大涨之后的拼多多距离阿里只有不到100亿美元的差距了,眼看着自己亲手打下的电商江山就要改朝换代,马老师内心不忿,很正常。

于是马老师就在员工不无沮丧的帖子里——「那个看不起眼的砍一刀,快成老大哥了」——回复祝贺了拼多多,也扔下了「谁都牛x过、阿里会变、会改」的笃定之语。

据说阿里员工们的回帖还是比较有凝聚力的,既然老板都带头称赞竞争对手了,对于拼多多这些年的崛起,在一线拼杀的淘天员工恐怕更知冷暖。

事实上,如果以2020年为分界线,在那之前的拼多多,还能归因于找到了阿里遗漏的用户群体,也就是所谓的下沉市场——用微信的MAU减去淘宝的MAU——这些消费者想买以及能买的东西,在淘天系统里是没有的。

但在2020年后,其实就很难再用「消费降级」这种简单的结论来总结拼多多了,只是廉价市场的生意,也支撑不了一家超过千亿美金市值的公司,这个时间之后,拼多多做的事情,其实都是阿里该做而没做——或者晚做——的事情。

比如去重组供应链,比如找工厂谈直供,比如去最值钱的北美市场开卷,阿里至少有提前5年的时间可以做同样的事情,但都错过了,这才有了马老师现在干着急的份儿。

直到1688这种批发平台近年来不推自火,阿里依赖的「货找人」路径遭到了自家生态内的挑战,用户打开1688和拼多多,表面上看是因为便宜,但便宜本身也是竞争力的一部分,这个路径也变成了「人找货」。

「人找货」的本质是什么呢,是谁能做到同质量*价,以及同价位*质,谁就能被消费者持续的主动选择,追求的是相对概念,而不是*概念。

另一方面,很多直觉上的认知都会很快过时,现在可能已经不再有「我身边就没人刷抖音呀」的说法了,但对拼多多,还有不少「它就专做五环外的低端生意」的陈旧判断,一叶障目,不见泰山。

在阿里全心服务预算充足的KA大户时,拼多多把电商逻辑倒推了一边,先用价格建立了「人找货」的市场定位,再以海量的需求去做「货找人」的分配方案,商家或多或少会抱怨拼多多无条件向用户倾斜的政策,但跑是肯定不会跑的,因为再没有第二个平台会在你能满足要求的条件下这么给你灌流量了。

如果我没记错,2021年拼多多是有渡劫的,现在搜索「拼多多+失速」还能看到当时的很多讨论,主要问题在于迎来史低增速,加上社区电商遭到监管,以多多买菜为首的自营收入暴跌98%,行业里充斥着一股「拼多多可能也就到此为止了」的声音,倒不是觉得它会就此倒闭,而是认为撞上了天花板,很难重回高增长的轨道。

再看这次的Q3财报,拼多多营收增长93.9%,这可是长在几百亿人民币的大盘子上啊,90%以上的增长是什么概念,从结构来说,拼多多几乎是再造了一个自己。

拼多多自己很谨慎,没有披露Temu的详细数据,但今年制定目标的GMV是160亿美元,和国内市场3万亿人民币的GMV比起来还不够看,但你要知道Temu在美国上线才区区一年时间,而且全托管模式GMV没有那么重要,重要的是毛利。

毕竟国内业务怎么算都没法支撑起拼多多这次的逆天财报,只有Temu作为*的变量,以一己之力承担了数据反常的想象,大摩统计说美国现在有15%的人在Temu上购物,要知道美国的所谓穷人在全球标准的购买力上可不是穷人,而拼多多吃的就是交易费用。

而且还有一个信息点可能大多数人不知道,Temu的团队就是出自多多买菜,多多买菜可能因为各种原因没有做到独一档的程度,但它跑通的流程全都被复用到了Temu的出海上,这就是马老师心心念念的组织力啊,业务可以试错,只不过每一次错误都会增加下一次成功的概率。

阿里也不是没有反应过来,蒋凡带的速卖通现在也挺风生水起的,淘宝明确提出要做消费分层,要用足够丰富的供给能力去满足千人千面的订单,这都是对的,但终究还是要补时间的课。

阿里上市初期的市值其实是比亚马逊还高的,那会儿它的GMV也比不上亚马逊,完全是资本市场对它的未来看好,给出了一个比较高的预期,现在阿里的市值快被只有自己一半GMV的拼多多给追上了,原因也是一样的。

风水轮流转,就没有不落的王冠,阿里也不是完全没机会还手,在全球市场,大家都还是新玩家,拼多多这次财报逆天,很大程度上也是烧钱烧出来的,Q3的营收成本增长262%,足见一切都不容易,真实的业务攻坚远远没有报表体现的那么从容。

最重要的是,把战场延展到东南亚、北美、欧洲乃至全球,让全世界的购买力来为中国供应链的产能买单,这才是时代的大变局,竞争永不落幕,我要看你们打得血流成河。