先来看几组数字:经典抗肺癌药物、阿斯利康旗下“现金奶牛”奥希替尼,自2019年开始,80mg/30片规格在中国的售价一路从5.1万元降至5580元,降幅总计约达90%,相当于186元人民币/片。目前这一数字在美国和加拿大分别是566和372美元;

百济神州的PD-1替雷利珠单抗2020年在国内上市之初的定价是10688元/支,慈善赠药后的*年费也要10.69万元,如今的单支价格1450元,年费5.2万元,这在一众国产PD-1“抗癌神药”中还算贵的;

辉瑞的乳腺癌靶向药哌柏西利胶囊,也是全球*获批上市的CDK4/6抑制剂,2021年年初主动在中国申请降价,由2.98万元降至1.37万元,降幅达到了54%……

这些经典抗癌药价格在短短几年间 “大跳水”的前提,是2018年开始逐年进行的中国国家医保谈判(下称“国谈”)。

刚刚结束的2023年国谈上,以抗癌药为代表的高值药品谈判仍然是重头戏。阿斯利康中国区副总裁黄彬连续三天出现在谈判会场,口风到最后都是“不让说”;辉瑞中国区副总裁、市场准入负责人钱云,百济神州大中华区熟悉商务官殷敏等国谈“常客”纷纷现身,最长的从上午8点多待到了下午5点。恒瑞、扬子江、诺华、齐鲁、先声等企业也频繁亮相。

他们的出现,也意味着BTK、PD-1、ADC、ALK抑制剂等一种重磅肿瘤创新药再次迎来“降价”新赛点。

围绕着创新药国谈降价,也有一系列质疑的声音:对于高风险、高投入的创新药企而言,如此“杀价”如何能保证它们的合理利润空间,进而持续投入研发创新?创新药进入医保后,能否真的降低销售费用,实现“以价换量”?医保内药物的降幅,又将如何影响后入局新药的定价?

以价换量,企业和医保降价的共识

2018年,国家医保局成立的首年,召开了*次、也是*一次全部都是抗癌药的医保目录谈判。

这场谈判的背景是,时任总理在当年两会上提出“对抗癌药降到零关税”;随后,国务院正式发文将103种进口抗癌药纳入这项标准内。但对于治疗年费往往几十万元的抗癌药来说,零关税起到的作用有限,必须从“多环节、多渠道层层压减抗癌药价格”。

不同于海外商保支付的形式,国内患者看病主要靠医保报销。但在那时候,中国人均可支配收入只有2.82万元,一款肺癌(中国发病率最高的癌症)药的治疗年费能达到60万元以上,药品定价权主要掌握在企业手里。

据世卫组织数据,中国的癌症新发病例和死亡人数均排在全球*,患者对各类抗癌药、创新疗法的需求规模庞大,但动辄几十万元的抗癌药给患者带来沉重负担。降价迫在眉睫,国谈“以价换量”的逻辑由此而来。

于是,医保作为“最强买方”,开始出面斡旋,尝试让高价抗癌药降价。

据国家医保局医药管理司现任司长,当时还在担任联络员的黄心宇回忆,2018年那场谈判的执行时间其实只有3个月,集中在2017和2018两年获批的上市时间短、价格高的18种肿瘤创新药,规则以“简单的折扣”为主。

比如艾伯维/强生旗下的BKT抑制剂伊布替尼。2017年首次在国内获批时的治疗年费高达80万元左右,2018年时以65%的降幅首次将淋巴瘤等两项适应症纳入国家医保目录内;2020年续约再降10%,目前的治疗年费维持在20-30万元之间。

另一个突出的例子就是前述阿斯利康的奥希替尼,二线治疗非小细胞肺癌的适应症以71.2%的降幅进入国家医保;后历经2020年、2022年两次分别为63.5%和11%的降价,目前奥希替尼在中国的定价已经达到了全球*。36氪咨询的一家海外处方药销售网站的工作人员称:现在都是从中国找原研的奥希替尼往外卖。

整体而言,2018年这场抗癌药专项谈判最终谈成了17种,平均降幅达到了56.7%,比此前医保目录动态调整时高出了十几个百分点,也基本奠定了后几年常态化谈判时产品的平均降幅程度。

抗癌药在中国的降价故事,至此走出了*步。关行业人士则用“医保和企业在大目标上具有共识”,来形容这场史无前例的谈判。

及至刚刚结束的2023年国谈,后来这5年虽没再开展过专项谈判,但抗癌药每年都还是重点。

规则上,相较于2018年那场奉行“简单折扣”原则的专项谈判,这两年的国谈趋于温和。“过去专家只想‘杀价’,现在也愿意听我们怎么想的。”今年的谈判现场,有企业代表感慨称。

比如谈与不谈的权力被放归回企业。2018年的抗癌药专项谈判上,其实是先由专家组初筛谈判名单,后向企业方征求意向。而如今的常态化目录调整工作则是先由企业申报,再经医保部门审核,进与不进的*道选择权力重新被交还给了企业。今年,信达/驯鹿的CAR-T药物伊基奥仑赛、赛声药业/Y-mAbs的GD2药物那西妥单抗、乐普的PD-1普特利单抗等处在可申报期内的肿瘤药就选择放弃医保,在院外市场寻找商业空间。

再比如今年的规则中,医保谈判的预算是基于医保实际发生费用计算,而不再以总销售额为计算。上海市卫生和健康发展研究中心主任金春林对36氪表示,抗癌药基本都是多适应症、多竞品的药物,今年的规则对有这种有很多适应症,且适应症不在医保内的产品存在利好,因为过去按照总销售额来算“可能基数有点大了,现在更准确”。

争议声涌现:压价如何保证企业利润

2022年,黄心宇在国谈结束后的发布会上公开表示:在中国的进口药品“基本给出了全球*价”。

这对癌症患者来说自然是大利好,但随着上市首年就降价进入国家医保目录的抗癌药越来越多,另一种声音开始出现:在研发九死一生、“十年十亿美金”的成本面前,让抗癌新药刚上市就以平均55%以上的降幅进医保,算不算“内卷”式竞争?“不降价现在死,大幅降价慢慢死”的两难处境面前,谁还有创新的动力?

此前,也有持较为激进观点的研究医保政策的行业人士对36氪表示,站在患者和医保的角度,决定一款产品价格的是其高于市场上现有药物的增量价值,比如疗效更高、适应症更广带来的市场,而不是把企业在研发时投入的研发成本也算进来。

站在不同的立场,愿意选择的成本和定价方式,也总有不同。不过,从结果上来看,医保创新药谈判为创新产品保留了一定的利润空间。

仍然以近年来最火爆的抗癌药PD-1为例,2021年,百济和信达均披露了PD-1销售情况:百济的替雷利珠单抗二季度开始医保放量后,单季卖出4.87亿元左右,同比上涨154.59%;信达的信迪利单抗前三季度销售额21.7亿元,已接近2020年全年的销售额。

这是百济PD-1进医保的首年,信达PD-1进医保的第二年。除信达之外,2020年底那场国谈中,国产PD-1“四小龙”其他三家,恒瑞、百济和君实悉数亮相,分别给出了85.21%、79.6%和70.82%的降幅,治疗年费从18-40万元不等,集体降到了10万以内,直接把PD-1产品带入低价竞争的“内卷”中,2021年再上市的国产PD-1中,甚至有产品直接报出了赠药后年费不到2万的价格,一度又反向影响了当年年底的国谈,逼迫医保内产品报出更高的降幅……

回过头来说,2018年时,PD-1的医保适应症“扩版图”行为还没现在这么明显,除君实是二线黑色素瘤之外,“四小龙”其他三家*进医保的其实只是三线治疗适应症,能实现这样的销售表现,主要得益于医保放量。

这其中,国谈逐步配套的药品“双通道”、国谈药不纳入医院药占比考核,以及国谈三月内医院必须召开药事会等规则,是实现这一目标的主要原因。

以此前外界重点关注的“双通道”规则为例,这是指患者可通过定点医疗机构和定点零售药店两种渠道购买医保药品,报销比例相同,在院内购药有限的情况下,成为患者购买国谈抗癌药的重要方式。据国家医保局披露,及至去年年底,275个国谈品种已经在全国约21万家重点医疗机构配备,其中定点医疗机构5.4万家,定点药店15.5万家,药店铺货面远大于医院。

至此,高价抗癌药降价进医保、医保内产品进入医院/药店,再到患者手里,形成了一个闭环。

医保低价,正在成为后来者定价的风向标

“以价换量”的故事讲到第6年,行业对什么样的抗癌药应该被纳入国家医保目录有了新的思考。

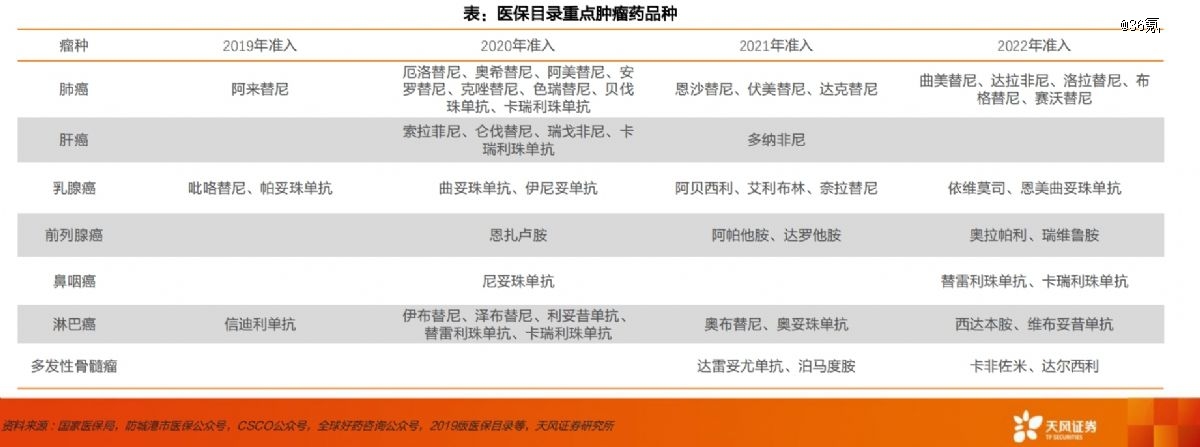

据天凤证券统计,过去5次国谈总共纳入了71种抗癌创新药,尤其是对于发病率较高的肺癌、乳腺癌等瘤种“准入了较多数量的药品”。比如在肺癌领域,谈判新增的治疗产品就有15个之多,覆盖PD-1、EGFR、ALK、MET等多个重点治疗靶点。

图源:天风证券

金春林也认为,在选择逐渐变多的情况下,目录外抗癌新药再想进医保时,更需要在临床价值上证明自己:“比如填补了适应症治疗空白,别人没有的你有;一、二线有的,你做了三线,增加序贯治疗,或者减轻临床副作用等。这样才能在谈判时拿到比较理想的价格,否则降价上的冲击可能比过去更高一些。”

今年国谈中,*三共/阿斯利康备受瞩目的ADC药物DS-8201“德曲妥珠单抗就是*的例子。ADC也就是抗体偶联,是将单克隆抗体和类似于化疗药的细胞毒药物连接起来,实现对肿瘤组织的靶向杀伤功能,兼具靶向治疗和化疗的优势。

凭借着强大的临床数据,德曲妥珠单抗在全球享有盛名,甚至曾在一场头对于试验中击败罗氏ADC经典药物恩美曲妥珠单抗,成为二线HER2阳性乳腺癌治疗的*方案。今年2月,该产品的HER2阳性乳腺癌适应症正式在国内,已通过医保形式审查目录。

但在今年ADC的医保角逐战中实力强劲者众多。罗氏的维泊妥珠单抗、吉利德的注射用戈沙妥珠单抗均为首次参与谈判。辉瑞的奥加伊妥珠单抗再次闯关,荣昌生物的国产ADC药物维迪西妥单抗则有2项适应症要续约。

从价格来看,2021年,维迪西妥单抗上市首年进入医保,谈判价格从13500元降至3800元,降幅高达71.85%;此外,和德曲妥珠单抗获批同类适应症、且已进医保的恩美曲妥珠单抗的治疗年费甚至只有18万元,比一些国产药还便宜。

一直以来,医保内产品定价就在一定程度上影响着目录外产品的表现。比如在确认支付标准的过程中,医保局会为谈判产品设置一个底价,也就是外界常说的“信封价”,企业报价落在该价格的115%以内方可成功。在底价的规则设置上,医保部门专家组也会参考医保内产品的价格、药物机制、适应症、剂型、头对头试验,乃至上市时间等指标,为谈判产品选择一个核价参照品。

从这个意义上来说,德曲妥珠单抗今年的价格一方面可能会受目录内相关ADC产品的影响,另一方面也影响着未来想要参与降价谈判的后来产品。

本次谈判前,就有ADC赛道的创新药企人士向36氪谈及,德曲妥珠单抗的价格走向可能“直接影响着ADC药物未来在国内的商业化表现、相关企业研发的投入和融资”。

截止目前,2023年国谈已全部结束,德曲妥珠单抗是否像当年的PD-1一样,将又一类抗癌药集体拉进低价时代,不日便可见分晓。

按照国家医保局的规划,本次国谈结果将于12月公布。