小米集团(1810.HK)于北京时间 2023年 11月 20日晚的港股盘后发布了 2023 年第三季度财报(截止2023年9月),要点如下:

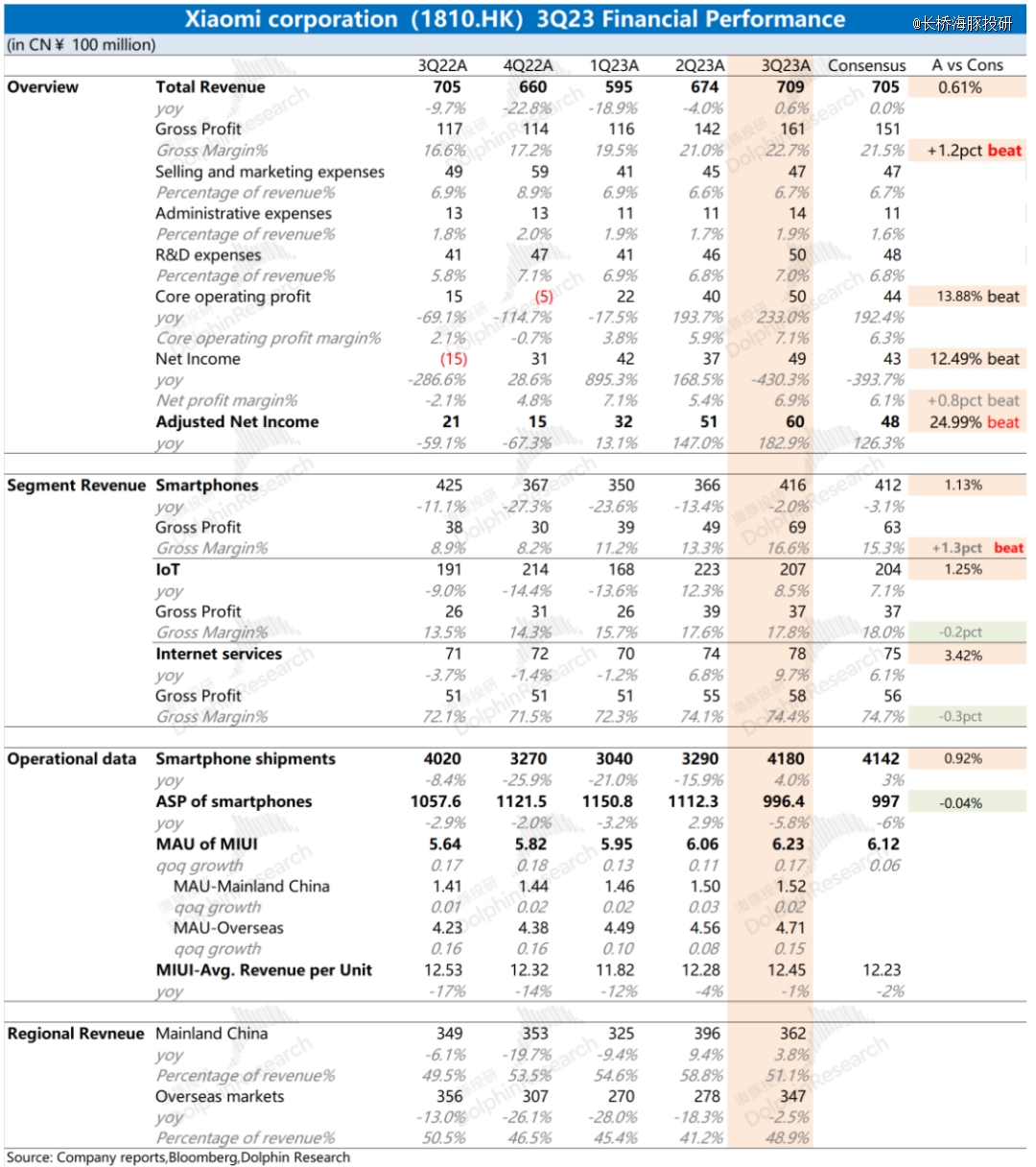

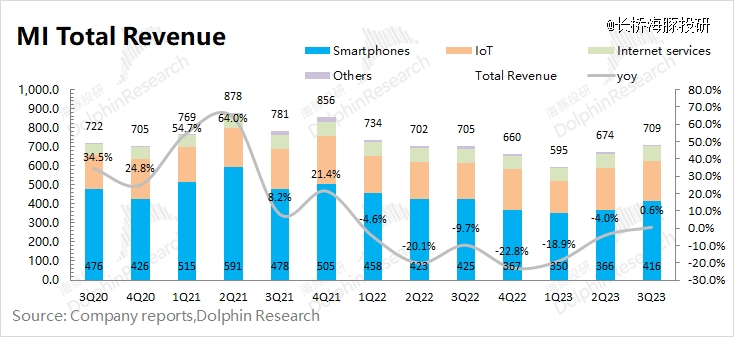

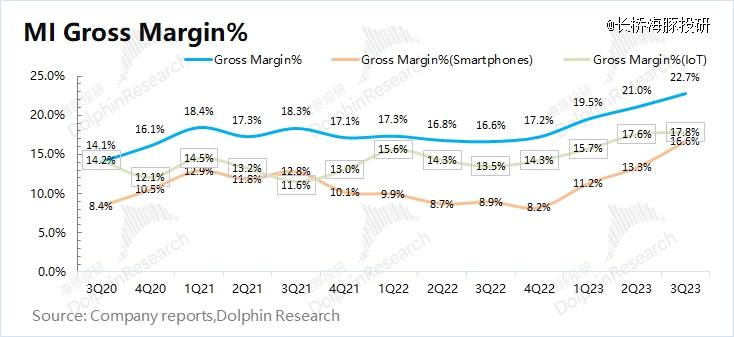

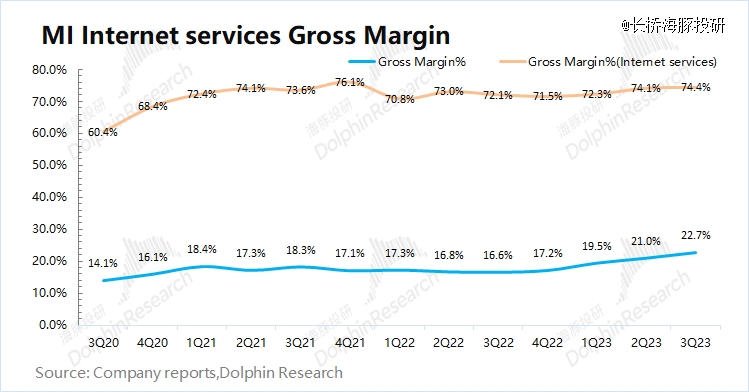

1.整体业绩:收入中规中矩,毛利率再超预期。小米集团本季度总营收709亿元,同比增长0.6%,基本符合市场预期(705亿元)。公司收入在本季度止跌回升,主要受IoT业务和互联网服务收入增长的拉动。小米集团本季度毛利率22.7%,同比上升6.1pct,超市场预期(21.5%)。毛利率提升,主要受益于本季度手机及IoT等硬件毛利率提升的拉动;

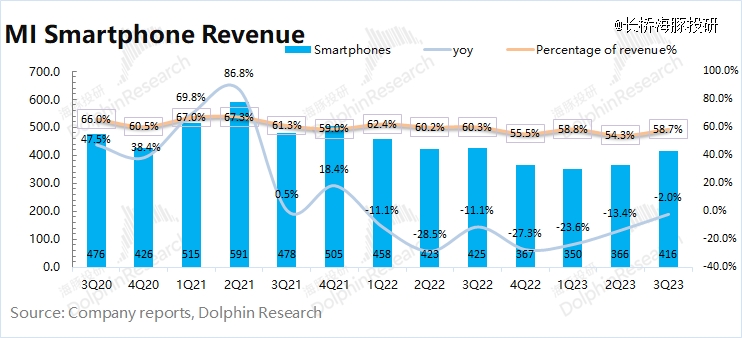

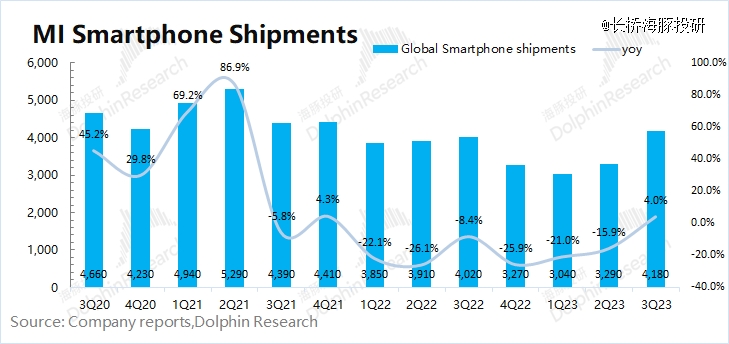

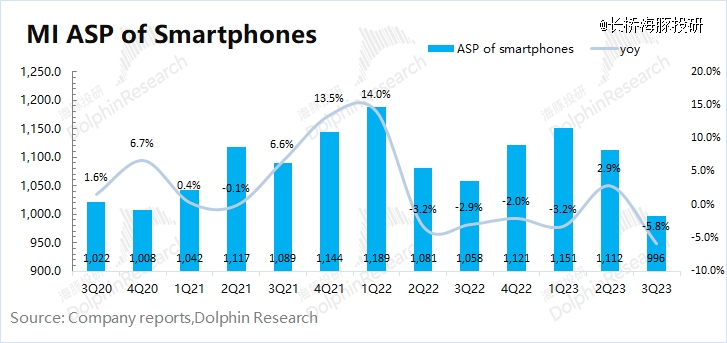

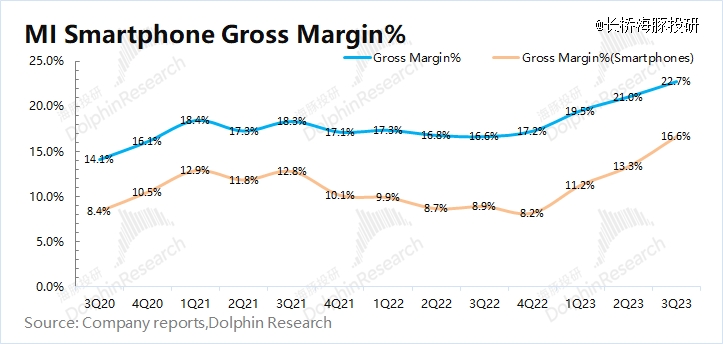

2.手机业务:存货去化显成效,毛利率再创新高。本季度小米智能手机业务实现营收416亿元,同比下滑2%,符合市场预期(412亿元)。小米全球手机出货量同比增长2.5%,而本季度手机出货均价996元,同比下滑5.8%。手机毛利率再创新高,达到16.6%,主要得益于产品组合升级和境外存货减值准备减少的带动;

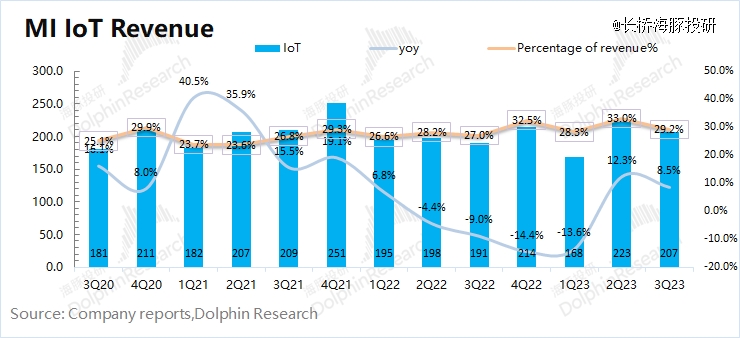

3.IoT业务:再次增长的硬件端。本季度小米 IoT 业务实现营收207亿元,同比增长8.5%,符合市场预期(204亿元)。虽然本季度以电视为主的主要IoT业务有所下滑,但平板、扫地机器人等业务的出货带动了IoT业务的增长;

4.互联网服务:海外收入达到3成。本季度小米互联网服务业务实现营收78亿元,同比增长9.7%,略超市场预期(75亿元)。互联网业务的季度收入和毛利率继续能稳定在70亿和70%以上。海豚君测算小米本季度国内用户的 ARPU 值35.92元(同比下滑5.4%);而海外用户的 ARPU 值 4.88元(同比上升21.3%)。随着占据3/4用户规模的海外市场用户变现能力提升,公司未来海外互联网业务占比有望继续提升。

整体来看,小米本次财报还是不错的。营收达到了市场预期,利润更是明显超市场预期。而本季度利润的超预期,主要来自于手机业务毛利率的超预期表现。

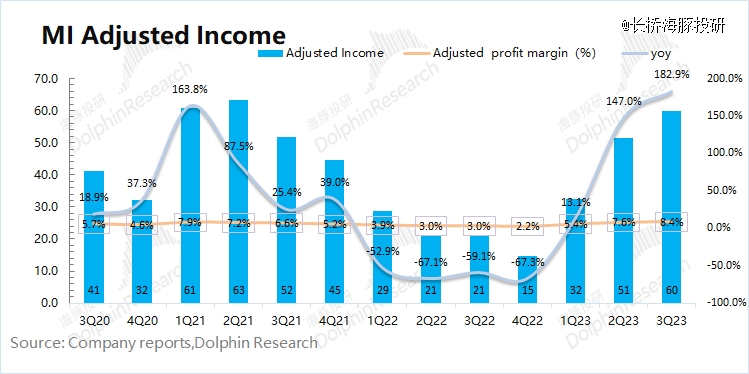

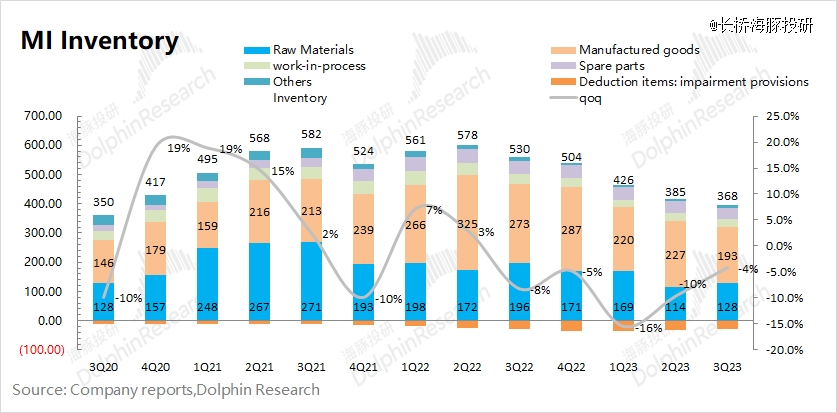

如果说核心数据的表现,只是稍稍超了预期,那小米本次*的亮点在于存货。本季度小米的存货再次回落了20亿左右。存货周转天数下降至63.7天,近11个季度的*水位。结合小米的存货表现看,小米已经渡过了困难的时候,公司的业绩也有望逐季向好。

由于本季度公司在汽车等创新业务上投入约有17亿元,若不考虑该影响,小米原有业务本季度实现业绩将在60亿以上。这意味着,小米已经“杀”回来了。

“收入企稳回升+利润大幅增加+存货持续下降”,这么一份财报无疑会给投资者带来信心。但不容忽视的是,公司的股价近期已经上涨了30%+。这其中已经包含了一部分的业绩好转预期。

结合小米股价对公司业绩的估值(考虑税收的影响后),在本次上涨后已经达到17倍左右,原有业务估值端继续上涨的空间相对有限。而另一方面,汽车业务也不能一蹴而就。即使能做到小鹏/蔚来的体量,千亿人民币的估值对小米总市值的影响也仅有20%-30%左右。

在细看本次小米财报后,海豚君调整了观点:认为财报业绩的亮眼会给股价带来短期支撑。而如果没有业绩或者汽车业务的更超预期表现,当前股价的上行空间相对有限。

海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,*时间获取电话会纪要。

以下是详细分析

一、整体业绩:收入中规中矩,毛利率再超预期

1.1 收入端

小米集团2023年第三季度总营收709亿元,同比增加0.6%,基本符合市场预期(705亿元)。公司本季度的收入增长,主要来自于IoT业务和互联网服务的带动。手机业务虽然本季度仍下滑了2%,但跌幅明显收窄。

在本季度小米集团的各主要业务中,智能手机、IoT 和互联网服务的收入占比分别为58.7%、29.2% 和10.9%。手机业务,仍然是小米集团的*收入来源。

1.2 毛利率

小米集团2023年第三季度毛利率22.7%,同比上升6.1pct,超市场预期(21.5%)。

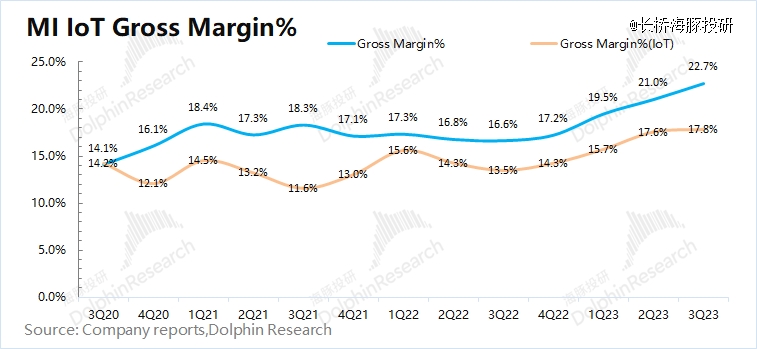

由于小米硬件端收入占比达到近9成,所以小米公司的毛利率主要受硬件端产品的影响。毛利率的环比提升,主要得益于手机和IoT硬件毛利率的双双提升。硬件毛利率仍低于整体毛利率,软件毛利率继续维持在70%以上。

二、手机业务:存货去化显成效,毛利率再创新高

2023年第三季度小米智能手机业务实现营收416亿元,同比下滑2%。公司手机业务在本季度的下滑主要是出货均价下滑所致,小米手机本季度出货量的增速已经回正。

海豚君将小米的智能手机业务进行量价分拆:

量:2023年第三季度小米智能手机出货量4180万台,同比增长4%。

小米本季度同比增长的100万台手机中,其中国内市场大约增长5万台左右,而海外市场也有约95万台的增长。在三季度的分市场看,小米在国内和海外的市占率均有所回升;

价:2023年第三季度小米智能手机出货均价996元,同比下滑5.8%。

小米本季度手机均价的同比下滑,主要是相对低价的海外市场出货占比提升,结构性拉低了公司手机的均价。

2023年第三季度小米智能手机业务毛利69亿元,同比增加83.1%。在公司毛利中的占比43%。

本季度智能手机业务的毛利率16.6%,同比上升7.7pct。本季度公司手机业务毛利率的提升,主要来源于产品升级、海外市场存货准备的减少以及核心零部件价格的下降。

三、IoT 业务:再次增长的硬件端

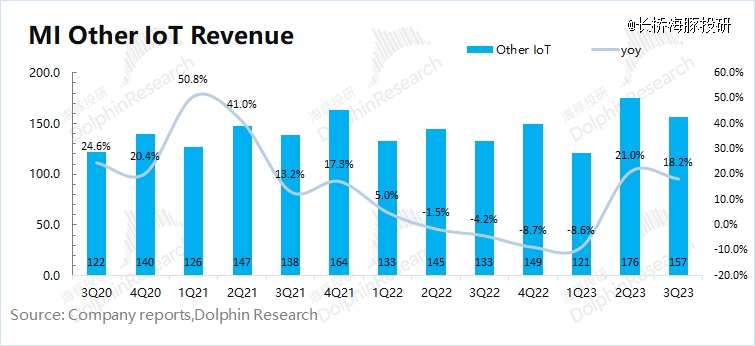

2023年第三季度小米 IoT 业务实现营收207亿元,同比增长8.5%,基本符合市场预期(204亿元)。IoT业务本季度的增长,主要是平板、扫地机器人等其他IoT业务增长带来。

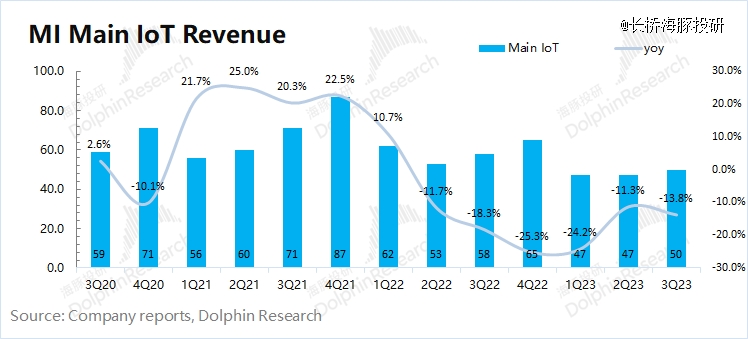

小米主要 IoT 产品主要涵盖电视和笔记本,2023年第三季度主要IoT产品实现营收亿50元,同比下滑13.8%。主要是由于受市场需求影响,智能电视出货量减少。

2023年第三季度小米其他IoT产品实现营收157亿元,同比增长18.2%,主要得益于平板、扫地机器人和智能大家电的增长带动。智能大家电业务三季度同比增长11%,成长至30亿元。

2023年第三季度小米 IoT 业务毛利36.9亿元,同比增长43.4%。本季度 IoT 业务的毛利率17.8%,同比上升4.3pct。这是由于平板及中国大陆地区若干毛利率较高的生活消费品增长所致。

四、互联网服务:海外收入达到3成

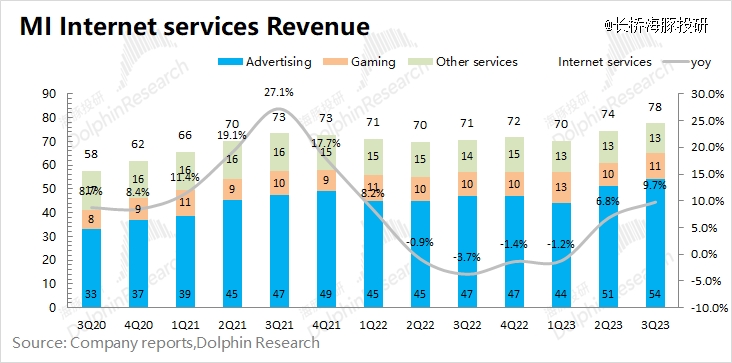

2023年第三季度小米互联网服务业务实现营收78亿元,同比增长9.7%,在公司总营收占比10.9%,略超市场预期(75亿左右)。

具体来看互联网服务各分项情况:

①广告服务:是公司互联网服务的*组成部分。本季度小米广告服务实现营收54亿元,同比增长14.9%。在广告业务精细化运营和高端智能手机用户的增长基础上,公司本季度境内和境外效果和品牌广告均再次同比增长;

②游戏收入:继续增长。本季度小米游戏收入11亿元,同比增长10%。这是公司连续9个季度实现同比增长,这主要得益于公司新运营策略和对付费用户的精细化管理;

③其他增值业务:本季度小米其他增值业务收入13亿元,金融科技业务继续收缩。

从小米和苹果公司的增值业务表现来看,占据软件入口的公司相对抗风险能力较强。公司的互联网服务业务,本季度又创历史新高。

海豚君将小米的互联网服务业务进行量价分拆:

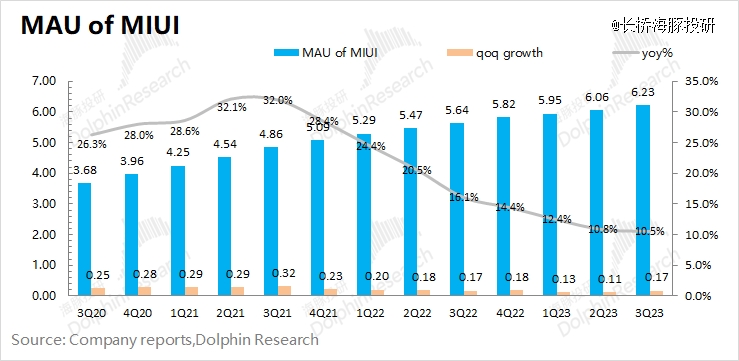

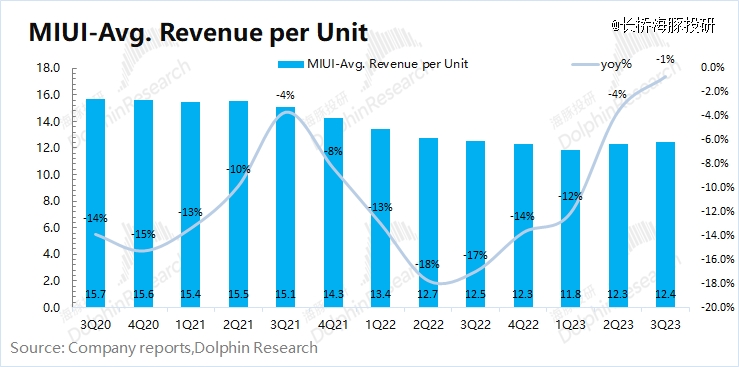

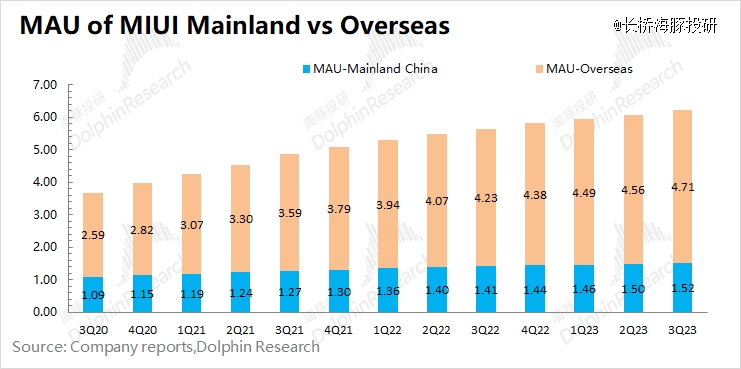

MIUI 用户数:截止到2023年9月,MIUI 月活跃用户数达到6.23亿,同比增长10.5%,本季度MIUI用户增速继续回落,但用户数仍维持着两位数的扩张速度。

ARPU 值:综合MIUI用户数,测算单季度的ARPU值情况。本季度小米互联网服务 ARPU 值为12.4元,同比下滑1%。本季度小米公司 ARPU 值下降的原因在于ARPU 值相对较低的海外用户占比提升带来结构性影响。

2023年第三季度小米互联网服务业务毛利57.7亿元,同比增长13.3%。本季度互联网毛利率同比上升2.3pct,主要由于本季度公司的广告业务占比提升所致。

相比于广告行业的其他公司,坐拥终端入口的小米,互联网业务持续在70%以上的高毛利率。流量存量竞争加剧时代,互联网入口类流量赛道格局较好,有独特优势。

五、海外市场:下跌大幅收窄

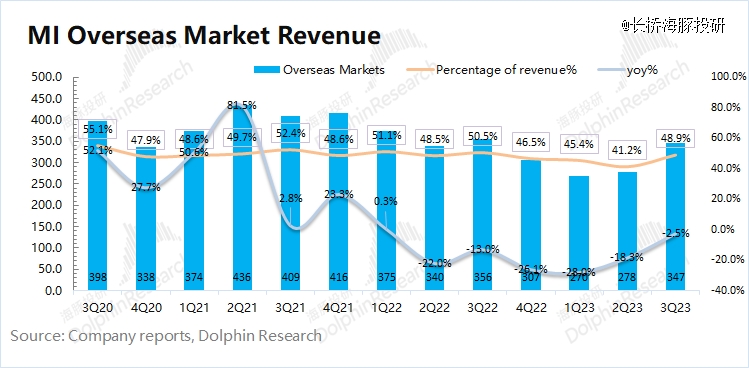

2023年第三季度小米海外收入347亿元,同比下降2.5%,收入占比48.9%。

其中海外互联网收入,小米本季度仍实现了35.8%的增长。而公司本季度海外收入的下滑,主要来自于硬件业务。在本季度全球宏观不稳定因素的环境下,直接影响了小米的手机和IoT产品的出口。由于小米手机本季度在海外市场(除中国以外)出货量同比增加3%,因此小米海外业务的下滑主要是受海外手机均价下滑的影响

由于小米集团围绕“硬件+软件”模式的经营理念,虽然海外手机出现两位数的下滑,而软件端的海外用户数仍保持增长的态势(新增的购买量大于更换的量)。从 MIUI 用户的分布来看,小米至本季度末已经拥有6.23亿的MIUI用户,其中有4.71亿来自于海外市场。换句话说,虽然小米公司来自于中国大陆,但是现在海外用户已经超过3/4。

由于海内外存在较大的用户差异,而海外用户的人均 ARPU 值远低于国内用户,那么占比更高的海外用户结构性拉低了公司的 ARPU 值水平。本季度小米互联网服务 ARPU 值为 12.45元,同比下滑1%。其原因主要①海外用户的增长,②国内 ARPU 值的下滑。

海豚君测算,小米本季度国内用户的 ARPU 值35.92元,同比下滑5.4%;而本季度海外用户的 ARPU 值 4.88元,同比增长21.3%。

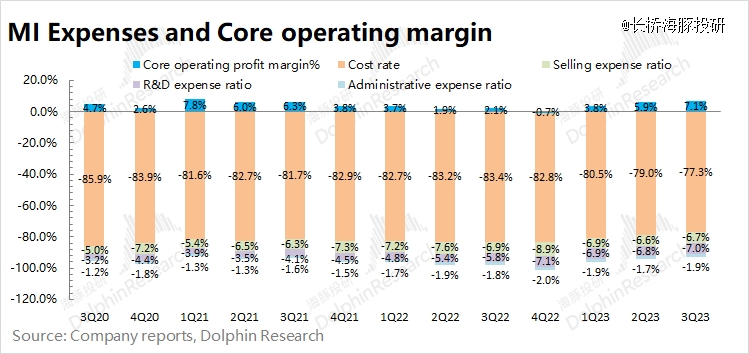

六、费用及业绩情况:利润节节高

2023年第三季度小米三项费用合计110.7亿元,同比增加8.4 %。公司本季度费用端的增加,主要是对研发费用和管理费用。

①研发费用:本季度49.7亿元,同比增长22%,占营收的7%。研发费用不断走高,主要来自于智能汽车等创新业务相关的研发开支增加所致。本季度智能汽车等创新费用达到17亿元;

②销售费用:本季度47.4亿元,同比下降3%,占营收的6.7%。在市场低迷的时候,本季度公司对销售费用做了较大的削减。销售费用的减少,对利润端有所提振;

③管理费用:本季度13.7亿元,同比增长8.8%,占营收的1.9%。行政开支有所提升,主要是因为行政人员薪酬及专业服务费用增加所致。

2023年第三季度经调整后的净利润60亿元,超市场预期(48亿元)。从公司经营性的角度看(除投资公允价值变动以外),公司本季度主要得益于手机业务毛利率的明显提升,随着硬件端毛利率走高至17%附近,公司盈利能力大幅提升。当前存货去化后,公司业绩端有望继续向好。