中式茶企屡败屡战,澜沧古茶终于有望敲开资本市场的大门。

11月7日,港交所披露普洱澜沧古茶股份有限公司(简称“澜沧古茶”)聆讯后资料集,这意味着澜沧古茶终于成功通过港交所聆讯,即将成为“普洱茶*股”。

股市“不爱”茶企,早已是老生常谈。

在此之前,从安溪铁观音到华祥苑,再到中茶股份、八马茶业、澜沧古茶,中式茶企对“A股茶叶*股”的争夺堪称惨烈。而澜沧古茶在通过港交所聆讯的时候,已经是*一家等待IPO的茶叶企业。

时至今日,“普洱茶*股”乃至“A股茶叶*股”的身份还有没有意义?澜沧古茶IPO是否意味着资本市场对茶叶企业敞开了大门?又能否改写大产业小企业、强品类弱品牌的市场格局?

“茶企上市难”背后衍生出无数的问题,伴随着澜沧古茶最后的倔强徐徐展开。

1、茶企上市难

举凡王公朝士、三教九流、士农工商,无不饮茶。——《茶经》

中国是茶的故乡。纵贯五千年历史,横穿国内海外,上至帝王公卿,下至贩夫走卒,茶既是根植于中国文化的传统饮品,也是支撑起新消费产业的千亿级底座。

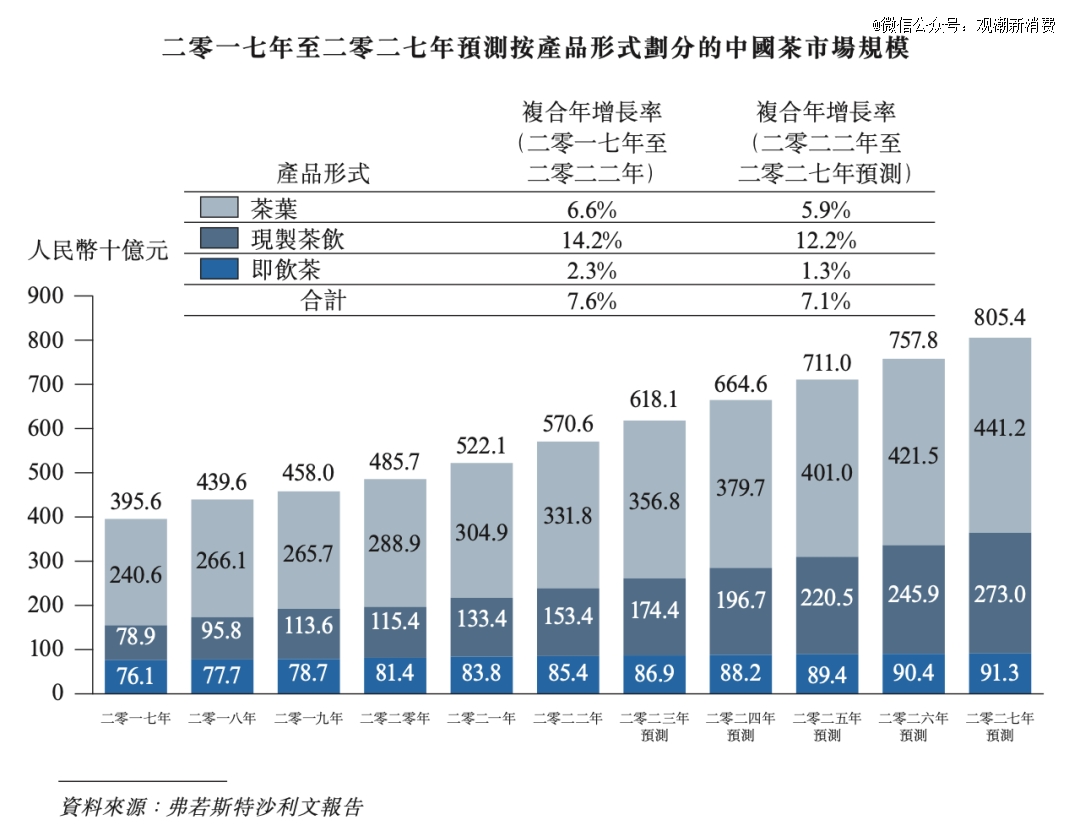

按产品划分,茶市场可划分为茶叶、现制茶饮及即饮茶三大板块,其中茶叶市场规模超过现制茶饮和即饮茶的合计规模。

然而,在新消费崛起的时代,现制茶饮领域跑出了蜜雪冰城、喜茶、奈雪等一批新式企业,即饮茶市场则早就站稳了农夫山泉、康师傅、统一等巨头,但茶叶市场始终保持着“豪强涌现、却无一家独大”的局面。

2008年,新华社曾抛出过这样的疑问:“七万中国茶厂,为何不抵一家立顿?”

而到了2022年底,我国现存茶叶相关企业数量达到154.9万家(企 查查数据),这个问题的答案依然没有定论。

资本市场不爱茶早就是公开的秘密,而这与“七万茶企不抵立顿”的灵魂拷问互为表里。

十年之前,中国茶企曾有一波冲击上市的高潮。

2012年6月,福建安溪铁观音集团股份有限公司(简称“安溪铁观音”)发布招股说明书,打响了“茶企*股”争夺战。

此前,作为名茶铁观音的发源地,安溪县对于扶持一家茶业上市企业、进而打开资本市场的通道充满了期待。为了推进企业改制上市,2010年该县提出,在安溪注册的茶叶行业*家上市企业给予奖励1000万元,有效期至2012年12月31日。

但在2012年底,证监会组织了全系统力量对在审IPO企业的2012年度财报开展核查,其覆盖广度与标准深度前所未有,一批在审企业接连终止IPO。安溪铁观音在业绩虚增、隐瞒关联交易等一系列质疑中主动撤回上市申请,与“茶叶*股”和安溪县千万元奖金失之交臂。

伴随着安溪铁观音的退出,另一家来自安溪的茶企华祥苑也终止了IPO申请。华祥苑茶业董秘表示从未刻意追求“茶叶A股*股”,在留下“还没有重启时间表”的说法后,就真的再也没有重启IPO。

两家安溪茶企*倒在A股门前,但质疑与辩解的声音并未围绕“福建茶企难入A股”盘桓太久,就在信阳毛尖集团、四川竹叶青茶业、杭州龙井茶业集团等茶企的接连冲锋与碰壁中迅速稀释,质疑的声音放大至全体茶企,辩解的声音越来越微弱。

直到2020年,A股迎来中国茶企第二波冲击潮。

“A股茶企*股”的争夺重启之后,最为外界看好的是中国茶叶股份有限公司(简称“中茶股份”)。中茶股份源于1949年成立的中国茶叶公司,是新*家国有茶叶公司和贸易系统中最早建立的全国性专业总公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务,于2006年被认定为*批“中华老字号”。

2020年6月,中茶股份向上交所递交招股书,作为中粮集团控股的企业,中茶股份冲刺A股的举措曾被解读出信号意义。然而,这份招股书收到的反馈是多达69条意见反馈,包括规范性、信息披露、与财务会计资料相关的问题等。

直到2023年3月,中茶股份详细回答了部分问题,重新回复审核,但因财务资料过期而中止。6月30日,中茶股份提交了新的财务资料,恢复了进程。但截至目前,中茶股份对*轮问询并未有回复公告的披露。

如果说中茶股份的上市路是长久的沉默,八马茶业的上市路则是关关难过。

早在2013年,八马茶业股份有限公司(简称“八马茶业”)就曾谋求在深交所中小板上市,后于2015年以“铁观音*股”的名号挂牌新三板。但2018年4月,完成茶叶全品类转型的八马茶业又因“长期战略调整需要”终止挂牌。

2021年12月,八马茶业向深交所创业板递交招股书,在接受多轮问询、更新三版招股书后,在2022年5月终止了上市申请。

2022年9月,八马茶业披露新招股书,转道深交所主板,再度重启IPO进程。今年9月,八马茶业再次撤回上市申请文件,宣告十年来第三次闯关IPO失败。

茶企敲不开A股大门,港股同样不是避风港。

2009年港股上市,成为*任“茶叶*股”的龙润茶集团,因内控问题和连年亏损,于2017年进入长期停牌。尽管此后4年间龙润茶集团多次寻求复牌,但直到2021年7月仍未能扭转局面,彻底摘牌退市。

在澜沧古茶之前,中国大陆在香港主板上市的茶企仅天福集团一家。但是天福集团旗下的天福茗茶10余年间始终没能摆脱发展停滞,随着核心业务逐渐转向房地产,某种意义上已经可以算是茶叶概念股。

澜沧古茶上市之路同样坎坷。

2020年7月,证监会官网同期公布中茶股份和澜沧古茶招股书,澜沧古茶当时拟在深交所主板上市。与中茶股份相比,澜沧古茶曾抢先一步获得上会机会,原定于2021年6月3日上会。不过,澜沧古茶在上会前一天主动申请撤回申报材料,证监会决定取消对其发行申报文件的审核。

2022年5月,澜沧古茶转道港交所递表;今年2月,澜沧古茶更新申报文件;11月7日,澜沧古茶通过港交所聆讯,距离资本市场只差临门一脚。

如果进展顺利,澜沧古茶将成为“普洱茶*股”,但这也意味着中国茶企对于A股的第二波冲击潮彻底退散。

2、普洱被偏爱?

澜沧古茶的前身为澜沧县茶厂,最早可追溯到1966年。

1966年,为发展澜沧县的茶叶,政府组建了茶叶培训班,16岁的杜春峄加入了景迈茶训班,自此与茶结缘。

1970年,澜沧古茶的前身景迈茶厂成立。1975年,景迈茶厂搬迁,并更名为澜沧县茶厂。同年,杜春峄升任副厂长,主管生产和技术。

20世纪90年代末,澜沧县茶厂破产,杜春峄和部分员工以220万元收购了原茶厂的主要资产并进行重组。

1998年,随着计划经济转入市场经济,加之经营不善,澜沧县茶厂进入了破产。杜春峄等多位原澜沧县茶厂职工花了220万元收购了茶厂的机械、厂房等主要资产,并共同筹建了澜沧县古茶有限公司。

IPO前,澜沧古茶创始人兼董事会主席杜春峄和总经理王娟合计控制47.96%的股份,其中,杜春峄直接控股18.07%,杜春峄的丈夫石跃及其女儿石艾灵分别持股2.66%与6.12%,王娟则通过直接、间接方式合计持股21.11%。

市场地位方面,按2022年普洱茶产品收益计算,澜沧古茶以2.4%的市场份额位居行业第三,而2021年市场份额为2.8%,排名第二位。而如今,将澜沧古茶挤下了市场“亚军”地位的正是中茶股份。

招股书显示,中茶股份市场份额从2021年的2.7%“猛增”至2022年的4.4%。市场份额*的品牌则为大益,其市占率为12.6%,远高于中茶股份和澜沧古茶。

在大消费产业回归正轨的2023年上半年,澜沧古茶的产品销量也没能迎来复苏。2023年上半年,澜沧古茶产品销量为332吨,较上年同期的345吨有所下滑。

另一方面,公司产能使用率较低,公司两大生产基地普洱市澜沧县生产基地和普洱市思茅区生产基地在2023年上半年的使用率分别仅为63.3%及34.2%,甚至不及受疫情冲击的2022年90.3%及40.2%的使用率。

澜沧古茶对此解释称,使用率下降主要是公司策略性地预备更多在制品,而计算产量时在制品未有包括在内。

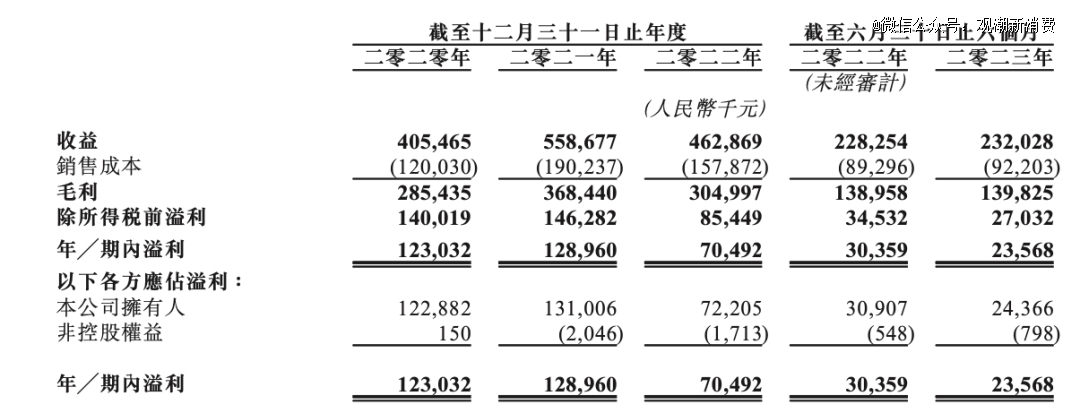

2020年—2022年,澜沧古茶营收分别为4.05亿元、5.59亿元、4.63亿元,公司拥有人应占溢利分别为1.23亿元、1.31亿元、7220.5万元,呈现出营收与利润双降的尴尬局面。2023年上半年,营收2.32亿元,基本与上年同期持平,公司拥有人应占溢利则由上年同期的3090.7万元进一步降至2436.6万元。

(来源:澜沧古茶聆讯后资料集)

对于2022年收入下降的原因,澜沧古茶表示由于疫情原因导致受影响地区门店运营受阻,2023年上半年利润下滑是由于销售成本、销售及营销开支等支出增速大于收入增速。

作为对比,2019年—2021年,八马茶业的营收和净利润均呈增长态势,营业收入分别为10.23亿元、12.66亿元和17.44亿元,净利润分别为9088万元、1.16亿元和1.62亿元。2022年前三季度,收入和净利润分别为14.06亿元、1.44亿元,均已接近2021年全年。

也就是说,八马茶业呈现出的成长发展潜力优于澜沧古茶,中茶股份从市场份额层面赶超了澜沧古茶。

而澜沧古茶的优势在于更高的毛利率。2022年上半年及2023年上半年,澜沧古茶的毛利率分别为60.9%及60.3%,中茶股份2022年上半年毛利率为42.36%,八马茶业2022年前三季毛利率为53.76%。

此外,澜沧古茶与同期冲A的另外两家茶企*的区别在于,中茶股份与八马茶业都是全品类茶叶集团,澜沧古茶的主营产品超过六成是普洱茶,而且主打高价产品。

那么,业绩并未碾压同行,普洱茶是不是澜沧古茶登陆资本市场的“敲门砖”呢?

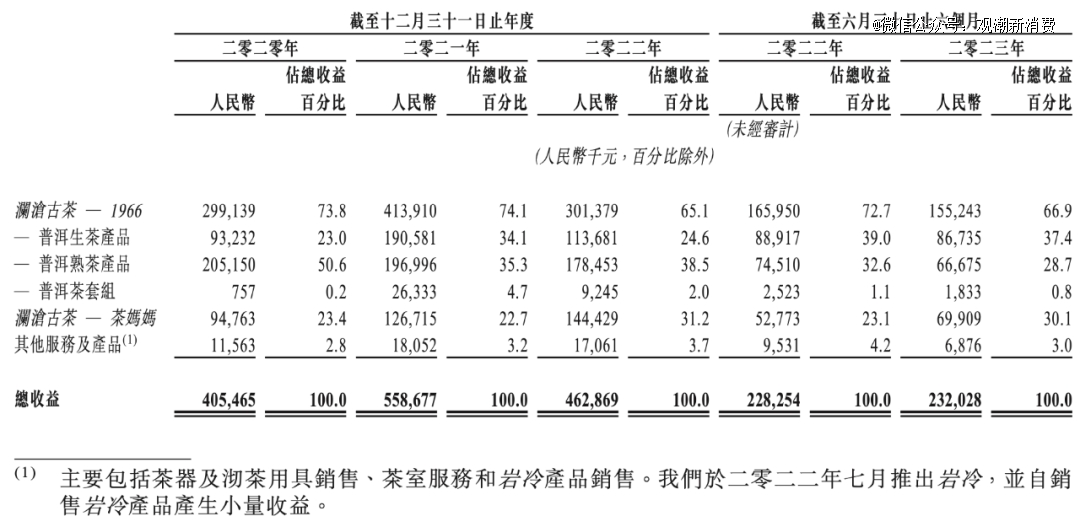

澜沧古茶有三条产品线,包括1966、茶妈妈以及岩冷,其中1966为公司经典产品,主打普洱茶产品;茶妈妈侧重健康时尚,面向广大消费群体;岩冷为去年推出的新品,以购买力较强的新中产消费者为目标。

1966专注经典普洱茶的产销,多数产品的每公斤平均售价在1000元到5000元之间。1966是澜沧古茶的业绩基石,2022年收入占总营收比例超65%。

茶妈妈则包括普洱茶、白茶、红茶、调味茶等多类茶叶,产品种类丰富,每公斤平均售价在500元至2000元之间。2022年品类营收占比超31%。

(来源:澜沧古茶聆讯后资料集)

作为对比,中茶股份2022年的主要茶叶产品平均售价是每公斤300元,八马茶业则是每公斤743元。走高价路线,也是澜沧古茶获得高毛利的关键。

虽然毛利率较高,但澜沧古茶的净利率已在下滑。

2020年—2022年,澜沧古茶的净利率分别为30.3%、23.1%、15.2%,招股书中的解释是业务受到疫情影响。然而,在2023年上半年,澜沧古茶的净利率为10.2%,依旧低于2022年同期的13.3%。

问题出在核心产品身上。

2022年,营收占比超六成的1966产品线毛利率达到74.6%,营收占比三成的茶妈妈毛利率为52.0%,明显是核心产品普洱茶拉升了整体毛利率。

然而,近年1966的销量却在逐年下降,2022年销量为440吨,比2021年少了111吨;2023年上半年销量248吨,比2022年同期减少33吨。前文提到,2023年上半年整体销量下降了13吨,表明茶妈妈等产品线填补了主产品线大幅下滑的空白区。

反映在产品结构上,1966在澜沧古茶总收入中的占比下降。如果整体营收表现处于上升状态,这有助于开拓更广阔的市场,反之则意味着大本营的“失守”。

进一步来看,普洱茶又分普洱生茶(生普)和普洱熟茶(熟普)。2022年,澜沧古茶熟普的毛利率最高,达到82.4%;但销量下滑也最明显,由2021年熟普销量361吨下降到2022年的263吨,2022年上半年熟普销量163吨下降到2023年145吨。

而澜沧古茶在招股书中提到,发酵会增加普洱茶产品的价值,使普洱熟茶品的毛利率普遍较高。

因此,拉升毛利率的主力产品销量下滑,是澜沧古茶净利率走低的根源。

主力产品的销量下滑,不仅会影响产品结构,更重要的是会导致存货积压。2020年—2022年,澜沧古茶的经销商存货周转日数分别为258.1日、293.8日、375.0日,2023年上半年进一步增至537.0日,上升趋势明显。

2020年、2021年、2022年、2023年上半年,澜沧古茶的退货产品总价值在总收益中的占比分别为0.31%、0.41%、0.48%及1.09%,也在同步上升。

在消费市场上,普洱茶的特殊之处在于饮用之外的收藏价值。

普洱茶适合长期储存,茶叶越陈越香,售价也会随着年份而增长,与高端白酒类似,收藏价值与升值空间在某种程度上打破了市场化定价机制。比如,2014年东莞茶博会上,88青普洱茶曾以500万/件的天价成交。

一块普洱茶饼,无异于一支“看涨看跌”的股票,普洱茶也因此成为“茶圈”的高玩专属,但也愈发拉高了普通消费者品鉴普洱茶的门槛。

据弗若斯特沙利文报告,按收益计,中国茶叶市场规模从2017年的2406亿元增至2022年的3318亿元,预计2027年将达到4412亿元。其中,普洱茶市场规模预计将从2022年的174亿元增至2027年的244亿元。

从品类上看,普洱茶在中国茶叶市场中的份额与成长性都没有明显的优势,

澜沧古茶也在招股书中表示,普洱茶叶企业数量众多,产业集中度相对不明显,行业竞争激烈。如果行业龙头继续快速扩大其门店网络从而获得更多市场份额,普洱茶市场可能饱和。

普洱茶并不是“敲门砖”,澜沧古茶逆流上市,还是要从茶业上市难的问题中寻找答案。

3、难题仍无解

千亿级的中国茶叶市场玩家众多,茶业一直是大产业小企业、强品类弱品牌。

当前的“茶企独一股”天福,2010年营收为12.47亿元,2011年为17.53亿元,2022年为17.15亿元。第二轮冲击潮中的澜沧古茶、八马茶业、中茶股份,营收规模也在10亿元-20亿元徘徊。

作为对比,2022年,喜茶、奈雪的茶营收为47亿元、43亿元,蜜雪冰城的年度营收突破百亿,新式茶饮第二梯队的茶百道也冲至42亿元。

茶叶企业规模小、头部企业增长乏力,产业标准化与现代化程度低、市场集中度低,才是茶企上市难的主要原因。

从行业角度看,根据国家统计局的数据,1991年至2022年,全国茶叶产量一路走高,即便是经历了疫情影响也仍然在2022年达到334.21万吨。

但与此同时,茶叶内销总量自2020年开始展露出增长乏力的势头,2022年内销总量只有239.75万吨,三年间销量增长低于20万吨;而茶叶出口也始终未能突破50万吨关口,2022年出口量仅37.52万吨。

从企业角度看,据中国茶叶流通协会《2022中国茶叶行业发展报告》,2021年参加调研的184家企业平均总资产约为2.93亿元,净利润在1亿元以上的企业仅有14家,占样本数量的7.6%,中小企业依然是行业主流。

我国茶叶有上千种,分布在不同的区域,十大名茶中,信阳毛尖出自河南,西湖龙井、碧螺春出自江浙,武夷岩茶、铁观音源于福建,黄山毛峰、六安瓜片来自皖南。

一方水土养成一方口味,一方口味养活一方企业,铁观音成就了八马茶业,普洱茶塑造了澜沧古茶。割裂的口味造就了中国茶叶市场“地方豪强涌现,却无一家独大”的分散局面。

小罐茶的创始人杜国楹曾表示,“市面上的茶,有两个极端:一种是农产品思维做茶,只有品类,没有品牌,导致产品没有标准,消费者很难选择;一种是文化思维做茶,将茶做成了文化产品,高高在上不接地气。”

茶产业从上游种植、中游深加工、到下游渠道和终端消费环节,方方面面都透露着老化。相比于消费品,茶叶还没能完全脱离农产品的定位。

中国茶叶的种植仍保留着传统的包产到户模式,种植者以农民为主,澜沧古茶在招股书中也屡次提到自己不种植茶树,原材料向专业合作社采购。

农民种茶树往往靠天吃饭,缺乏工业化的种植技术,天气条件几乎决定了当年的茶叶产量和品质,这就导致茶叶原材料标准化程度低,品质难以把控。再加上茶树需要高山和丘陵种植,难以实现机械化,生产效率偏低。

正见品牌顾问创始人崔洪波曾提到,*代卖茶人自己就是茶农,他们将门店开往全国,培养了*代茶客。相比于线下商超,消费者更习惯于去传统茶庄买茶,一个茶庄开了十几年,就靠附近的客户养活。

“熟人生意”的特性让消费者对茶庄老板信任度更强,因此相比于现代化的商超体系,门店这种传统渠道仍占据主流,而门店老板对消费者的强影响力也导致渠道比品牌更强势。

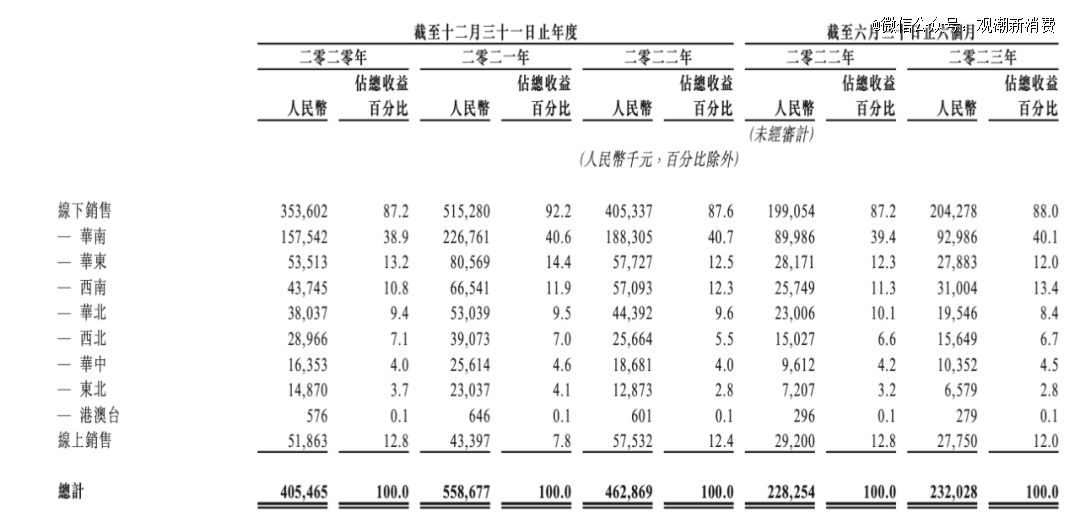

澜沧古茶经销模式下专营店的收入占比超过了80%,尽管澜沧古茶在销售渠道端也走上了“线上+线下”的道路,但线上的占比与增速都不高。2023年上半年,线上销售渠道产生的收入为2775万元,同比下滑约5%,占总收入比重为12%。

(来源:澜沧古茶聆讯后资料集)

现代化程度低,未能摆脱农产品定位,从根源上阻碍了茶企上市的脚步。

比如,八马茶业寻求上市时,定位的问题曾被反复问询。由于“酒、饮料和精制茶制造业”位列深交所创业板“负面清单”,八马茶业此前递表创业板后,被要求披露将自身归为“零售业”而非“精制茶制造业”的合理性。

八马茶业方面回复问询称,公司将传统茶叶零售与新技术、新业态、新产业、新模式进行了深度融合,属于成长型创新创业企业。但从后来转道深市主板来看,这一回复似乎并未得到认可。

在定价体系上,茶叶也与一般的消费品不同。茶叶本质上属农产品,价格受天气影响大,至今也没有明确的价格体系,但采购价格的差异决定了产品的销售价格。

而摆在茶企面前的*难题,是传统茶企供给和年轻消费群体需求之间的割裂。

艾媒数据显示,中国茶叶线上消费用户中,31-40岁用户占比最高,26-40岁用户占比超过六成。25岁以下的消费者占比不足20%。

新消费企业擅长“制造”需求,本质是对于年轻群体的消费行为预判,抓不住年轻化市场,就难以打开茶叶消费的增长空间,即使茶饼价格炒得再高,也是在舒适区里打转。

从某种程度上看,普洱茶产品的占比下降,或许是资本市场希望看到澜沧古茶做出的调整。

随着国潮崛起,国内新锐品牌更懂年轻人的口味和喜好。他们将中国传统茶艺与现代潮流文化、新消费需求相结合,打造出了符合新消费人群的有调性的茶饮文化。

当年轻人爱上喝茶,他们的*杯茶是新式奶茶,*杯原叶茶是东方树叶。养生茶、花草茶、水果茶等细分品类相继崛起,都在稀释传统饮茶方式和茶文化的吸引力。

这些原因共同造就了传统中式茶企困于资本市场门前的局面,如果能表现出解决这些问题的能力,哪怕只是解决部分问题,也有望率先得到认可。

不过,在澜沧古茶登陆港股之后,“A股茶企*股”仍虚位以待。

4、结语

十年以来,茶企巨头们在一波又一波的冲击潮中铩羽而归,持续增添着“茶企不入A股”的说服力,也愈发让人懒于深究真正的原因。

在茶企上市难的十年中,新式奶茶、袋泡茶、无糖茶、原叶茶的故事交替占领消费者心智,也冲破了原有的估值体系。但讽刺的是,在强调体验感与氛围感的新消费语境中,天生自带双重光环的茶艺却迟迟难以引发共鸣。

中国不缺好茶,缺的是一个补足了现代化、数字化功课的中式茶产业;年轻人并非不爱茶,只是在“996”的快节奏生活中难以得闲体验烹水煮茶的乐趣;资本市场也并没有对茶企关上大门,反而欢迎将茶从农产品进化为消费品的企业。

澜沧古茶的上市并非终点,而是直面新消费品牌化竞争的机遇,但愿此次顺利叩关,能够为中式茶企打开新的发展空间。