在商业化上磕磕绊绊几十年的AI制药,终于让更多大药厂慷慨解囊了。

就在10月10日,百度CEO李彦宏创办的AI制药公司百图生科,首次官宣与跨国大药企的战略合作协议——双方将基于百图生科的生命科学大模型,共同开发生物治疗药物发现的模型。

在这一合作中,赛诺菲将支付百图生科1000万美元的预付款,加上多项有望近期支付的模型开发款、里程碑款等,交易总金额将超过10亿美元。

“本次合作是生命科学领域中基于基础模型的*规模合作。”百图生科首席技术官宋乐博士如此评价道。

宋博士这一结语中,有一个关键的限定词,就是“基于基础大模型”。

近年来,AI与生命科学的合作越来越多、范围越来越广、规模逐年提高。

就在百图生科官宣此次和赛诺菲的合作以前,9月27日,诺和诺德中国宣布的一项与美国科技公司Valo Health的合作,就是要利用人工智能来发现和开发心脏病、中风、糖尿病等疾病新疗法的。这一合作总额不超过27亿美元,首付款和近期里程碑款总额6000万美元。5月31日,晶泰科技也官宣了与礼来一项总规模2.5亿美元的合作。此前艾伯维等全球知名药企也都在积极与AI制药企业合作。

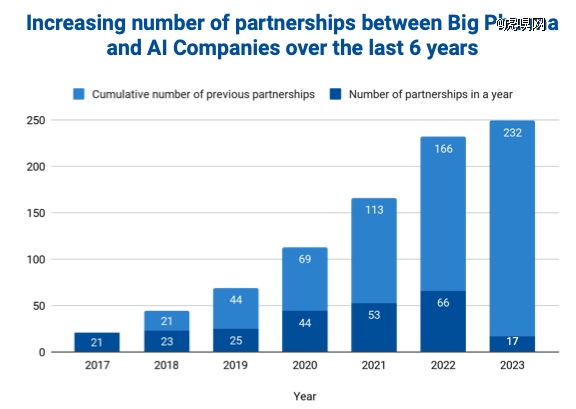

根据生物技术市场研究机构Deep Pharma Intelligence的统计,2017年到2023年6年累计的合作数量232起。其中*数据是2022年,一年就达成合作66起。这些合作的预付款金额从几千万到上亿美元,这也是决心的体现。该组织的研究者更是认为,在研发模式转向“以数据为中心”的创新模式后,大药企对AI制药的态度已经从“怀疑和谨慎的兴趣”,转向认为AI应该发挥战略性作用。

此次赛诺菲与百图生科的合作,已延伸到了大模型研发的环节,标志着AI与制药的结合更加深入了。

事实上,AI制药作为投资界的宠儿,一直没能达到制药界的期待。尽管AI技术在小分子晶型预测、化合物筛查、密码子优化等方面,几乎是标配了,也确实可以达到降低成本,加速研发的作用,但是,这些都还是集中在临床前阶段,在花费巨大的临床试验阶段作用仍然有限,时至今日到底能将新药成功率提高多少还很难说。

在这种情况下,药企对AI的态度为什么变了?更多药企重视AI、增加投入,真的能帮助AI制药企业撕掉“不赚钱”的标签?在其背后,AI制药企业的发展趋势发生了怎样的变化?

2017年以来,AI制药企业与大药厂的合作情况。来自:Deep Pharma Intelligence

2017年以来,AI制药企业与大药厂的合作情况。来自:Deep Pharma Intelligence

生成式大模型带来新的可能性

药企越来越青睐AI制药,主要得益于大模型和大分子碰撞迸发出的火花。

“大分子药物的设计、大分子本身维度的困境,事实上是和生成式大模型*的结合点。”智源研究院顾问、美国国家工程院(NAE)外籍院士张宏江院士在今年9月召开的“第二届中国生物计算大会”上公开表示。

长期以来,新药研发的过程一直是“靠天吃饭”。在小分子时代,新药研发的过程中,化合物筛选就占据了很大的工作量。从各种可能的分子空间中找到能够对特定靶点或基因起效,并且可以在人体内稳定发挥作用的分子,往往需要几个月,尽管这些分子还比较简单,一般由10到500个原子组成。

比如百济神州成功出海美国的泽布替尼(BTK抑制剂),其编号是BGB-3111,其寓意就是百济神州成立后合成出来的第3111个化合物,而为了找到这个分子,研究人员一共合成化合物的总数超过了1.5万个。

进入大分子时代,由于药物本身更加复杂,筛选的难度也在提升——一般蛋白质有几百个氨基酸,空间结构已经可以达到10的300次方个,如果再算上与靶点的结合,至少还要加上几十个数量级;过去两年在抗击新冠疫情中立功的mRNA疫苗,比蛋白质更加复杂,其序列可达10的600次方种之多。

数据量大的问题,在各种小分子与大分子、大分子与大分子的组合、偶联正逐渐成为新药研发主流的今天,变得更加严峻,数据量不仅超出了人类推理思考的极限,普通计算机的算力也逐渐难以支撑。

药企已经越来越无法承受“开盲盒”式新药开发带来的成本压力。加之过去三年,在全球对抗疫情的大战中,制药界新秀们利用mRNA、AI等新技术,抢占了先机,已经给行业老前辈们结结实实上了一课。大药企们已经再不敢小觑AI技术了,这也体现在了公司的战略布局上。

比如:此次与百图生科合作的赛诺菲,在新冠疫情以后,先后高调宣布布局mRNA和All in AI。

从该公司与百图生科合作的情况看,除了利用大模型开发药物,还涉及AI大模型的开发——开发用于生物制剂设计和优化的特定任务模型。

也就是说,跨国药企与AI制药企业的合作已经不仅仅局限于“金子”,而更在于点石成金的“手指”了。

在其背后,关键的一点在于,大模型有望解决长期困扰AI制药的优质数据供不应求的问题,更快破解生物医药研发的密码。根据百科生科相关负责人在关于与赛诺菲合作的公告中所说,经过预训练的基础模型基础上,下游任务模型可通过有限数据做出精准预测。

基于大模型在自然语言中的表现,有科技领域投资人认为,大模型完全有可能以一种人类不能理解的方式,从海量未标注数据中总结出新药研发的规律,再以人类能够理解的方式输出。而根据百图生科此前公布的信息,大模型还可能模拟人体免疫系统,达到提前验证药物安全性、有效性的目的。

对于赛诺菲来说,投入几千万美元“量身定制”一个AI大模型,既有可能盘活自家数十年积累数据,也押宝未来,赌一个彻底改变新药研发靠天吃饭命运的可能性,可以说,是非常值了。

AI制药的商业化路径要通了?

百图生科公开的数据显示,他们在生命科学领域构建起人工智能大模型xTrimo,已经有超过 1000亿参数,在抗体结构、抗体亲和力、酶功能、免疫细胞功能等 20 多个下游预测任务中实现了SOTA表现(虎嗅注:也就是新技术的*表现的意思)。

如果大模型功能确实如此强大,有赛诺菲积累50年专有数据集的加持,AI制药技术可以跑得更快。而越来越多药企的加入,也有望让AI在生命科学领域的“ChatGPT时刻”更快到来。

不过,这还不意味着,AI制药就要跑通商业化路径了。

自从2007年,AI技术首次正式用于药物发现领域以来,为了解决商业化问题,相关企业就探索了很多模式。这里面最为大众熟知的就是卖软件(AI+SaaS)、卖服务(AI+CRO)、卖管线(AI+Biotech)。

在全球创新药投资遇冷的背景下,原本服务产业的前两种模式逐渐呈现颓势,特别是集中在临床前某一个具体细分领域提供服务的模式,虽然现金流尚可,但是发展前景已经不被看好。

“越来越回归到制药的逻辑上来了。”浙江大学药学院教授谢昌谕告诉虎嗅。

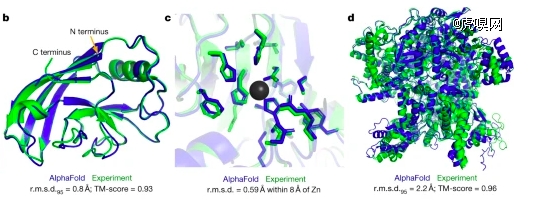

Alphaford成功预测蛋白质结构,还只是AI影响制药界的开始。来自:Nature

Alphaford成功预测蛋白质结构,还只是AI影响制药界的开始。来自:Nature

客观来说,龙头药企对AI制药产业发展确有非常重要的作用,可是,从历史经验看,大药厂能为AI制药企业业绩增长贡献的力量,一直是少得可怜。

从历史数据看,即便是有“全球AI制药*股”之称的“薛定谔”,有30多年销售AI制药软件的历史,TOP20大药企都是其客户,它每年从与大药企合作中拿到的钱也非常有限。

根据该公司财报,这些大药企每年给薛定谔贡献2000万美元的营收,平均每家100万美元,这也已经顶到了各家药企向AI投入的天花板了。这样的收入水平只能维持薛定谔每年20%的业绩增长,既不能向投资人交代,也很难突破自身发展的瓶颈。

这也从侧面说明,大药企的惯性仍然存在。“他们虽然也用了很多AI计算,但是习惯性仍然会依赖实验做配合。”谢昌谕告诉虎嗅,这意味着大药企对AI的使用还远远不够,提供SaaS软件的AI公司未来也有一定成长空间,中国也有望跟上,但是都需要时间。

而提供CRO(合同研发)服务的公司,通过与药企的合作可以获得较好的现金流,不过,在整个创新药投资遇冷、CRO竞争激烈的情况下,注定只能保持低利润运营。这决定了他们“即使短期可能是不错的赛道,后期压力会很大”。谢昌谕向虎嗅表示。

相比之下,“AI+Biotech”逐渐成为最有潜力的方向。就在今年年初,“薛定谔”已经开始努力撇清与AI的关系了,而将自身定义为软件+制药公司,就像一家“使用Office软件的公司”,实际上也在向Biotech(生物科技公司)靠拢。

即便是“AI+CRO”方向,龙头企业晶泰科技也不满足于为药企提供服务了。从晶泰科技的官网看,已经有13个自研管线,既有小分子也有大分子,前沿的PROTAC、ADC都在其列。

相比单纯的平台或软件销售公司,有产品的公司商业化价值更高。

就在今年9月,中国“AI+Biotech”龙头英矽智能将一款处于临床一期的在研药物license-out(对外许可)给美国上市药企Exelixis公司,预付款就有8000万美元,是中国生物医药小分子领域*的一项交易,这也让行业人士感受到AI制药,以卖出在研管线的方式实现商业化突破的可能性。

不过,这条路到底能不能跑通,还要看后续药物推进是否顺利,里程碑款能否一一“落袋”。而且这是一条非常难的路,只有少数企业能够走通。

AI制药发展进入“硬碰硬”阶段

AI制药的能量一直是被高估的。制药企业期待AI制药可以解决所有不能成药的靶点,想降低临床试验费用、提高临床试验成功率。这些还没有办法满足的过高期待也指向,AI制药不能再避重就轻,不仅要解决临床前的问题,还要解决临床问题。

而要在临床试验中,在记录数据之外,有更多作为,就需要克服至少四方面问题。

首先,“数据仍然是最核心的问题,”谢昌谕说道,“AI制药要进入临床阶段,相关数据太少是*的问题。”

在医疗领域,医联MedGPT项目负责人王磊曾透露,如果没有经过医学专业数据的训练,即便是ChatGPT在回答医学问题时也不尽人意。

这也表明高质量的专业数据,对AI而言非常重要。制药比材料更难,从蛋白质到药,除了知道序列、结构还要知道对应的功能,这方面的信息仍然不足。

临床前数据的问题,AI制药公司已经在用自动化实验室的“湿实验”和高通量计算机的“干实验”解决了,但是在临床阶段,优质数据不多,且还存在分享不通畅等问题没有真正解决。

大量的数据还是“藏”在药企内部,特别是大量失败的数据,相比发表出来的成功案例,这些数据更有价值。这些数据是药企真金白银砸出来的,被药企视作珍宝,是重要的商业机密,过去几十年里,各大药企之间也是互不相通的,这造成了很多重复研究和浪费,但是藩篱始终很难拆除。

本来,AI制药企业与大药厂合作的目的也是想解决这个问题。上海市经济信息中心陈银玉今年2月的一篇撰文中就曾总结称,AI制药市场主体合作模式中,“大型药企+创业公司”已经成为主流。在这种模式中,AI制药初创公司,可以利用头部药企的资金、成果转化、市场优势,提高药物创新效率。

而现在随着AI制药公司为药企提供的服务越来越“定制化”“个性化”,某种程度上,也意味着数据壁垒正在加厚。因为这种方式下,药企可以在技术的“高墙”之内,玩转自有数据,其他组织更难沾边。

AI制药公司想靠自主研发来获得临床数据,也因门槛高、花费大很难实现。对于AI制药公司来说,即便可以拿到药企数据,这些数据不规范、不统一,甚至没有实现数字化,也是非常棘手的问题。

其次,人才问题也是AI制药产业发展的一大障碍。在起步较晚的中国尤其如此。

在上述撰文中,陈银玉指出,约90%以上的AI制药企业选择跨界合作推进AI新药研发,但是,因为复合型人才匮乏,药物研发团队和AI团队难以融合。有40%的药物研发科学家不了解AI技术。

而对于很多AI制药公司,制药人才缺乏也非常关键。可以看到,英矽智能之所以可以有产品如此快速推进到临床二期,与聘请到制药界资深人士任峰做高管有很大的关系。

中国医学科学院的郭旭、王铃在《AI制药产业发展瓶颈和对策》一文中指出,要解决这一问题,高校应适当提高相关专业硕士、博士的招生名额。探索“高校 + 企业”联合培养人才的模式。同时,加强海外人才的交流和引进,为其创造好的创新创业环境。

只是,整个环境的升级,也不是短期内可以解决的。

第三,中国在政策法规、产业标准体系等方面还不尽完善。陈银玉认为,AI研发工具缺乏统一的独立测试数据库及有效的评价标准,是引发无序竞争、低水平重复建设等问题的关键,同时,缺乏对高质量靶标等核心数据的积累、严谨的知识产权保护等,也不利于产业发展。

要解决这些问题,都需要从官方层面有更多的突破。

第四,也是最重要的,必须有一款由AI从头设计的药物获批上市。这其中除了需要更多AI设计新药进入临床,也需要AI技术的迭代更新。

同济大学生物信息系长聘教授刘琦在第二届生物计算大会中就曾指出,Transformer在AI结构中只是一个非常小的点,对于AI技术发展来说是一个起点。在生命科学领域,未来“一定会有更加优秀、有效的架构被提出来”。

据市场调研机构Research And Markets预测,到2026年,AI制药的市场规模有望达到29.94亿美元(约合人民币231.9亿元)。这几乎是2022年AI制药市场规模的三倍;相比过去9年全球累计投入到AI制药领域的600多亿美元,还只是零头。

在快速狂奔的过程中,大药企的加盟固然重要,法规政策和AI制药企业自身能力突破,更加关键。这也意味着,AI制药还有很长的路要走。