“ 哪李贵了 ” 余波未平,*再次以一种匪夷所思的方式卷入舆论场。

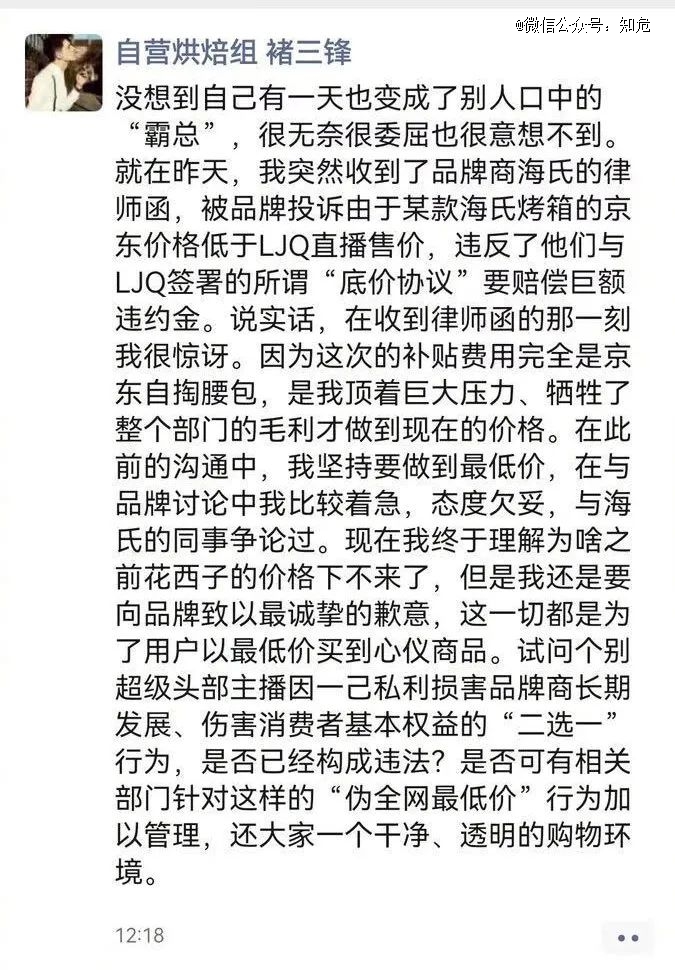

最开始,家电品牌海氏控诉京东为了保证自营商品的全网*价而擅自把海氏的一款烤箱价格下调,并且还封锁了海氏的后台改价权限,再次将价格下调为五折,导致品牌方面临违约和巨额赔偿的风险。

但很快,京东一位采销人员的回应让话题迅速发酵,霸屏热搜*。

他在朋友圈公开喊话,表示改价由 “ 京东自掏腰包 ”,然后矛头直指*有所谓 “ 底价协议 ”,并评论道:“ 试问个别超级头部主播因一己私利损害品牌商长期发展、伤害消费者基本权益的 ‘ 二选一 ’ 行为,是否已经构成违法?”

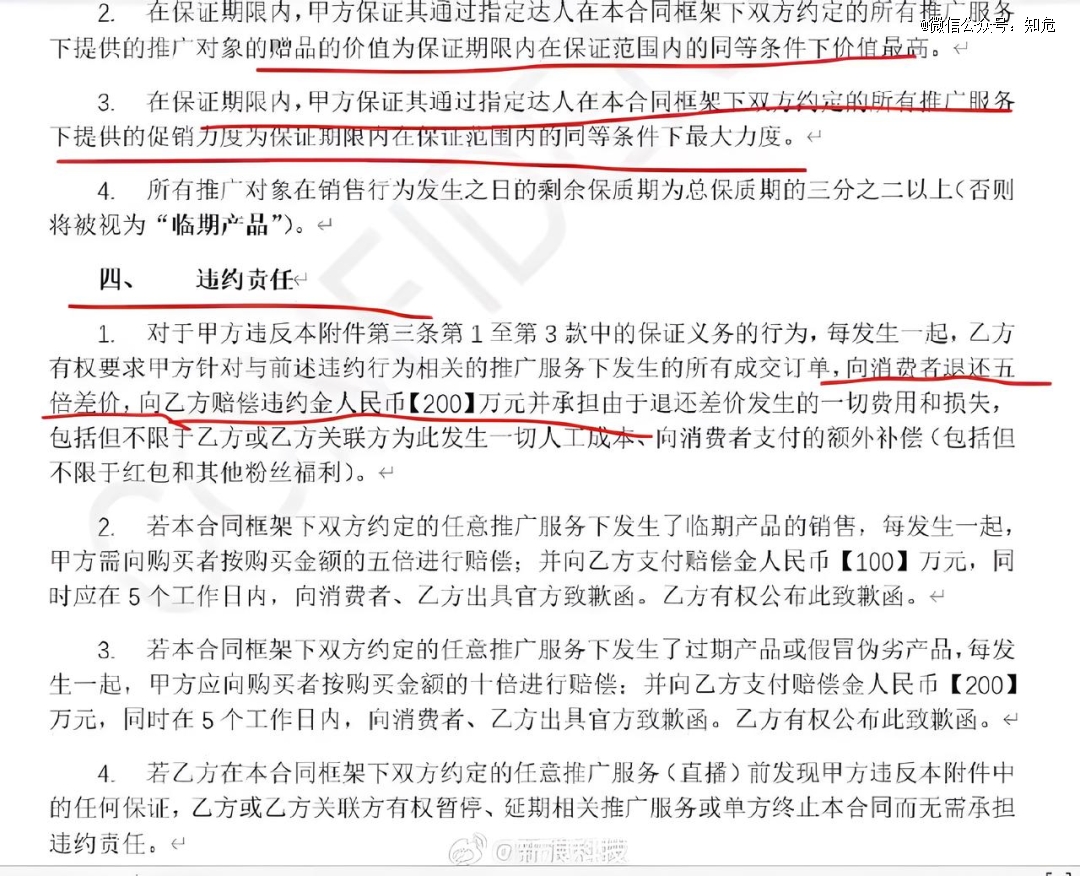

尽管美 ONE 和海氏很快回应否认了 “ 底价协议 ”,但新浪科技爆出的一份 “ 美 ONE 直播推广服务合同 ”,直接让事情走向高潮。

合同中写道,品牌需保证赠品的价值为保证期限内在保证范围内的同等条件下价值最高。*惠价格保证期限为该场直播推广服务实际发生日前后各 60 日内( 共 121 天 )。

如若违约,向美 ONE 赔偿违约金人民币 200 万元,并承担由于退还差价发生的一切费用和损失。

自此,*就再也没从热搜上下来过。

有全程吃瓜的网友将事件始末概括为 “ *罚海氏、海氏诉京东、京东告* ”。

归根结底,这还是电商平台和头部主播作为品牌两个不同的渠道在争抢 “ *价 ” 这个名头。

事实上,关于头部主播的 “ *价 ” 协议,一直是直播带货的业内惯例。

在大杨哥下场指责*控制品牌方库存和价格后,高赞评论的那句,“ 大主播都一样吧,大哥不说二哥 ” 表明观众早对这种形式一清二楚。

看起来,这次*也只是在做着往常一样的事情,却被无意牵扯进这场舆论风暴,但关于*,关于直播带货的讨论,无疑不在反映同一件事:

直播电商时代变了,全网*价这个主播们的命根子要被动摇了。

01 头部主播的底气

毫无疑问,直播带货的崛起是伴随 “ 家人们,我给大家把价格打下来了!” 这句话而来的。

现在,已经很难说清,这种取消中间经销商的商品分发模式与*低价之间的辩证关系,但可以看到的就是,在 2020 年之后,直播电商行业就已经马太效应很明显了。

对于主播来说,有一定量粉丝基础后,就具备向品牌要低价的底气,而低价又能带来更多的粉丝基础,如此形成良性循环,从而导致强者恒强。

淘宝那两位,2021 年双十一加起来卖了 200 亿,比北京最著名的购物中 SKP 大厦 2020 年一年的营业额还要高,更别提一年能卖 500 亿的辛巴,都已经能对着镜头骂平台了。

大主播们如此强势的基础,在于他们确实能守住 “ *价 ” 这个名头:

*在发现兰蔻品牌给到的价格比隔壁贵了 20 元,当即宣布 “ 永远封杀兰蔻 ”,甚至表示 “ 给我淘宝弹窗的资源都不会再合作 ”。

尽管品牌方也清楚这种合作模式下,自己也就能赔本赚个吆喝,但架不住直播间那肉眼可见的场观人数和清库存速度,当时有国货护肤品品牌的商务对媒体透露,“ 只要 ROI( 投资回报率 )预期能超过 0.5,都在我们考虑范围。”

以至于著名媒体人雕爷还曾经调侃这种行为就是,“ 用 VC 的骨头给主播熬油 ”,业界也产生一句戏言:5000 小红书 KOC 测评+ 2000 知乎问答+搞定*=一个新品牌。

而直播电商行业也成了品牌放血、粉丝薅羊毛、平台导流、主播却住进豪宅成了顶流的局面。

对于品牌来说,上双十一直播间,与其说是卖货,倒不如说是打广告。

如果说花点佣金和坑位费,就当广告费了,但头部主播往往还要 “ 全网*价 ”,这导致的隐性成本可高多了。

品牌森严的渠道价格体系被打破,深远影响必然是使经销商、分销商方面产生不满:大家本质上都是渠道,凭什么你拿大头,甚至还把整个渠道连根拔起?

天下苦头部主播久矣。

02 *们的困境

头部主播的滋润是建立在直播电商生态的繁荣之上,但当整个消费市场都有些疲软的现在,又有多少余粮能用来支撑主播呢?

去年双十一,*就面临了自己直播间的一款资生堂悦薇水乳套装比官方旗舰店足足贵了 300 元的舆论风波,更别提上个月闹得沸沸扬扬的 “ 79 元的眉笔哪里贵了 ”。

以往那些看着像有无限子弹的新消费品牌们这几年让投资机构血本无归之后,也渐渐明白了弯道超车是不实际的,想靠买量省掉别人几十年零售发育的路径无异于痴人说梦。

品牌不仅面临流量费用水涨船高的问题,他们的营销费用也在原材料涨价和消费力缩水的双重打击下捉襟见肘。于是,更多的国货品牌开始不再依赖头部主播,转头大力发展起了店铺自播。

事实上,当价格不再优惠,强如*也开始出现王牌美妆护肤品类卖不动的现象。

今年上半年的 618 预售期间,*在美妆场播了三个多小时,显示售罄下架的商品还只有 3 个。

在这种情况下,头部主播们无疑陷入困局。

没有达到*价,那就是消费者口中的 “ 屠龙者终成恶龙 ”;努力维持住*价,那就是商家们说的 “ 利用市场支配地位搞垄断 ”。

卖得贵了被骂,卖得便宜了也被骂,两头不讨好。

对于这种困境,美 ONE 也只能先选择光速切割,表示 “ 公司从来就没有采用过、也一直没有追求过全网*价,核心出发点是服务好直播间的用户。”

但是说完话,还是再次选择讨好消费者打低价牌:在今年双 11 开卖之前,美 ONE 就特意开了一场媒体沟通会,宣布今年双 11 的主题—— “ 低低低低低,双 11 先看* ”。

为了表示诚意,*不仅在直播间里发了无数大额红包补贴,宣传口号是 “ 人人必得 ”,甚至还给很久没买过东西的粉丝直接打去促销电话,中心思想就是:给你发了大额券,双 11 速来。

预售开播当天,*更是一口气发了三十多轮红包雨。

对于主播来说,这种自身的内卷,尚且还可以选择跟进,但当平台也开始跟着卷 “ *价 ”,头部主播就显得积重难返。

03 沦为打折的“工具人”

大家都清楚 “ *价 ” 的吸引力,那么,主播做得,平台难道做不得?

此时想要低价的,早已不只是口口声声要为粉丝谋福利的头部主播。

双十一还没正式开始,晋西北已经乱成了一锅粥,淘宝、抖音、京东、拼多多、美团关于低价这个事已经交手几个回合了。

先看京东,刘强东可是一回来就喊出 “ 低价才是*基础性武器。”

上半年,京东推出 “ 天天低价 ” 项目,618 期间以百亿补贴、买贵必赔、全场直降等举措进一步加码低价策略;下半年,* 11.11 大促补贴力度翻倍,拿出 20 亿抢低价。

这次双十一更是打出口号 “ 真便宜 ”,并联合一众品牌共倡 “ 真低价 ”。

同样的,今年淘天集团在天猫双 11 启动会上,也把 “ 全网*价 ” 定为核心目标,包括三大行业发展中心和用户、平台、直播等横向部门,都明确 “ 全网*价 ” 为核心 KPI。

甚至,几天前淘宝还模仿《 所有女生的 offer 》推出了一档《 全民 offer 大作战 》的直播节目,叫上一群明星直接和品牌现场砍价。

那些曾经出现在*直播间的品牌如百雀羚、佰草集、源氏物语、喜临门、珀莱雅等,它们都不甘心只登陆*的直播间,积极参与了淘宝这次的活动。

拼多多方面,则是一如既往的直接减价,“ 砍价多麻烦,补贴不好吗 ”。10 月 20 日就开始发放满 300 减 50、每满 200 减 30 的消费券,百亿补贴也紧接着跟 “ 单件立减 ” 玩法。

以前,头部主播们都以 “ 把价格打下来 ” 为己任,现在,平台说 “ 不用,放着我来。”

在这种战火纷飞的时刻,头部主播又能占住哪个生态位?

在电商平台们纷纷争抢 “ *价 ” 标签的时候,大主播们更像是平台们的 “ 工具人 ”:直播带货的低价只是平台彰显自己低价的手段之一,主播们成为了一个有号召力的工具,更像是一个促销吉祥物。

品牌方们也都在降本增效,他们更倾向于 “ 要降价,直接找平台谈 ”,大主播有流量,平台也能直接给推流,还少了一个中间商。

而电商平台们,也必将更倾向于后者的合作方式,因为平台想把 “ 低价 ” 这个标签牢牢贴在自己身上,而不是成就平台内的某一个人。

到这里,直播电商行业似乎走到了一个十字路口:

把低价当做根基没用了,下一步应该把什么当做根基?