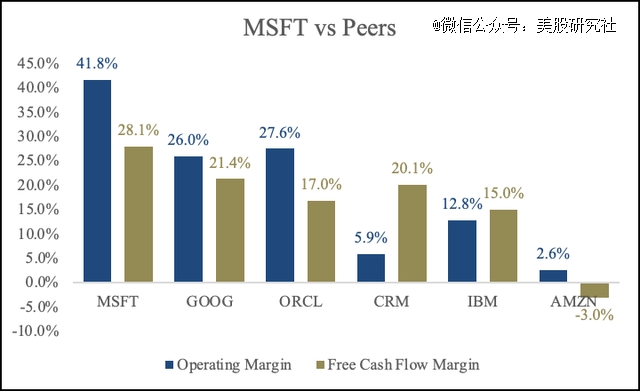

微软(NASDAQ:MSFT)是*的企业之一。该公司多元化经营,拥有*的管理和雄厚的财务实力。与大多数软件公司不同,微软的多元化产品集旨在企业效率、协作、云转型和商业智能。收入的很大一部分是经常性的,并由庞大而忠诚的客户群支撑。由于成本优势,微软比同行享有更高的利润率。(下图为2022年数据)

微软首席执行官纳德拉先生拥有超过 1,337,768 股微软股票,价值超过 4 亿美元。2022 年,他的薪酬约为 5500 万美元。其中,4200万美元是库存。纳德拉先生自 1992 年起就加入公司,并于 2014 年被任命为首席执行官。他将公司从主要销售软件许可证和维护合同转向云计算。他在 Azure 上投入了大量资金,并获得了回报。如今,企业正在意识到云计算的潜力,而 Azure 凭借其主导地位,处于有利地位,可以利用这种持续的转变。

到目前为止,纳德拉先生在管理公司方面做得非常出色,我希望这种情况能够继续下去。在他的领导下,收入和每股收益复合增长了 11% 和 15%,其中 Azure 推动了大部分增长(智能云部门收入在过去八年中增长了 18%)。该公司的护城河源自其网络效应、成本优势和转换成本,保护了业务并实现了出色的投资资本回报(5 年平均 29%)。此外,该公司资产负债表稳健,流动性强,杠杆率低。

微软由比尔·盖茨和保罗·艾伦于 1975 年共同创立,提供各种服务,包括为客户提供软件、服务、平台和内容的基于云的解决方案,以及解决方案支持和咨询服务。该公司的产品包括操作系统、协作应用程序、业务解决方案和视频游戏。微软通过三个部门在 190 个国家开展业务:生产力和业务流程、智能云计算以及更多个人计算。

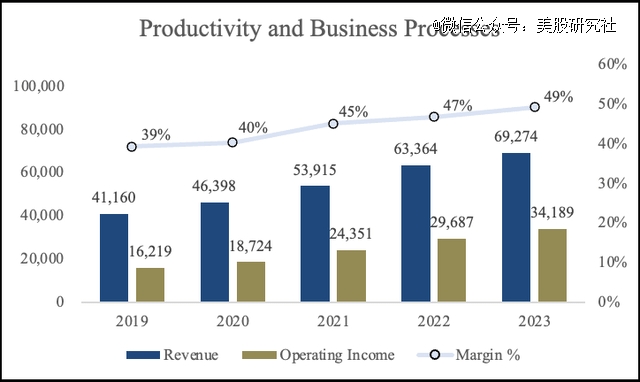

生产力和业务流程(占收入的 33%)包括微软生产力、通信和信息服务组合中的产品和服务。该细分市场的产品包括 Office 365 订阅、LinkedIn、Dynamics 365 等。正如您所看到的,该细分市场的利润率在过去五年中持续提高,增长了 10%,即 1000 个基点,部分原因是 Office 365 订阅的定价能力。

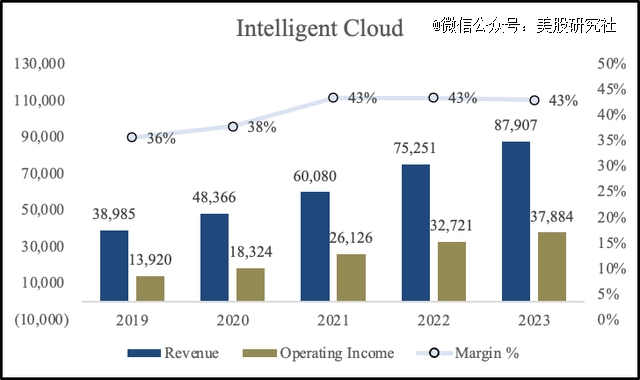

智能云(占收入的 41%)包括公司的公共、私有和混合服务器产品以及为现代企业和开发人员提供支持的云服务。该部分主要由Azure组成;其他云服务包括 SQL Server、Windows Server、Visual Studio、System Center 等。该部门是迄今为止对微软营收的*贡献者。随着越来越多的企业升级到云,该细分市场占总收入的比例从 2019 年的 31% 上升到 2023 年的 41%。相信随着向云计算的转变继续,该细分市场仍有更多增长空间。

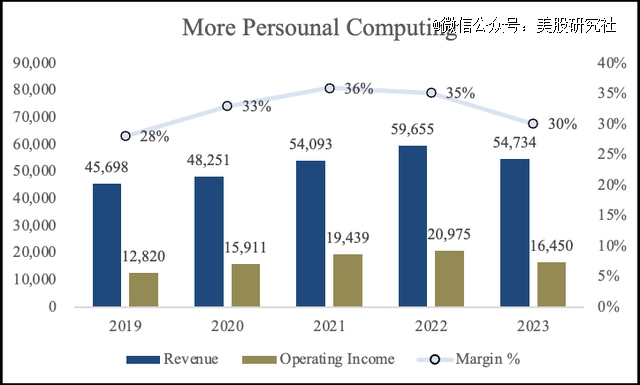

更多的个人计算(占收入的 26%)由将客户置于我们技术体验中心的产品和服务组成。产品包括 Windows、游戏(“Xbox”)、搜索(“Bing”)和设备(Surface 和 PC 配件)。该细分市场比其他细分市场增长最少。相信动视暴雪的交易将释放该领域新的增长潜力,特别是游戏。

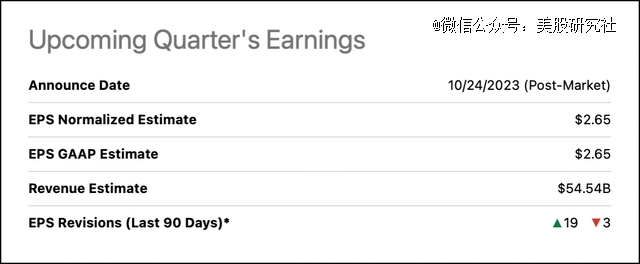

微软将于 10 月 24 日收盘后公布*季度财报。普遍预测每股收益为 2.65 美元,收入为 545.2 亿美元。同比分别增长13%和9%。*的问题是,该公司会超出这些预期吗?在过去两个季度,由于企业对人工智能的兴趣不断上升以及正在进行的云转型,微软的盈利出现了下滑。相信该公司肯定正走在正确的道路上,但即使他们错过了并且股价最终下跌,这也可能为长期投资者提供以有吸引力的价格购买高质量公司的机会。

截至撰写本文时,微软的股价上涨了 36%(328 美元),但DCF 显示仍有 23% 的上涨空间。该公司的预期市盈率为 2024 财年共识 11.01 美元的 30.09 倍,是 2025 财年共识 12.65 美元的 26.17 倍。在追踪自由现金流的基础上,该股票的收益率相对于其企业价值超过 2.5%。

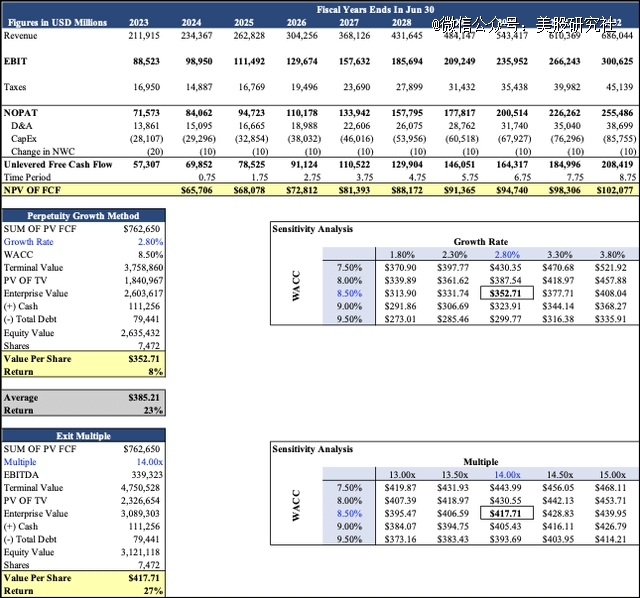

我的基本情景包括 2024 年至 2032 年总收入增长 14%。这一增长的支撑因素是生产力和业务流程增长11.72%,企业上云推动智能云增长17.89%,新产品和价格上涨推动更多个人计算增长8.54%。由于智能云在总收入中所占比例越来越大,同期毛利率增长了 160 个基点。

我使用的 WACC 为 8.50%,增长率为 2.80%,EV/EBITDA 倍数为 14.00 倍。其他假设包括 12.50% 的研发利润、11% 的 S&M 利润、3.2% 的一般管理利润和 15% 的税率。我使用永续增长法得出的每股价值为 352 美元,使用退出倍数法得出的每股价值为 417 美元。取两种方法的平均值,我得出的每股价值为 385 美元,换算成本文价格的回报率为 23% 。

我的下行情景包括 2024 年至 2032 年总收入增长 13%。这一增长的基础是生产力和业务流程增长 10.72%、智能云增长 16.89% 以及更多个人计算增长 7.54%。同期我的毛利率增长了 60 个基点。我使用的 WACC 为 8.50%,增长率为 2.50%,EV/EBITDA 倍数为 13.00 倍。

其他假设包括 13.50% 的研发利润、12% 的 S&M 利润、4.2% 的一般管理利润和 17% 的税率。我使用永续增长法得出的每股价值为 270 美元,使用退出倍数法得出的每股价值为 329 美元。取这两种方法的平均值,我得出的每股价值为 299 美元,比本文的价格下降了 4%。

不断增长的云业务竞争非常激烈,每个公司都在试图与AWS和Azure等巨头竞争。另一个风险是严峻的美国经济形势,这将迫使企业削减技术支出。微软非常热衷于收购,该公司过去也曾遭遇过一些失败,例如注销诺基亚设备和服务 75 亿美元。未来类似的不良收购可能会稀释资本回报。

微软是一家由*管理团队领导的巨型软件公司,相信该公司在不确定时期为投资者提供了避风港,原因有两个:庞大的客户群和多元化的业务。至于估值,我使用 9 年期贴现现金流得出每股价值 385 美元,这意味着回报率为 23%。尽管该公司目前的 FWD 市盈率为 30 倍,但考虑到其*地位、出色的管理和强劲的现金流生成,我相信它仍然很便宜。