当白天被工作塞满,夜晚就成了难得的个人时间。走到餐馆酒吧,点上一杯啤酒,和朋友把酒言欢或是借由酒精消解工作的疲惫,是很多“打工人”夜间生活的*站。

基于这个需求,近年来小酒馆遍地开花,原本小众的精酿啤酒也进入了更多人的视野。

所谓“精酿啤酒”,中文语境下其实并没有明确的定义。精酿厂牌牛啤堂创始人之一小辫儿告诉虎嗅,2012年,他在北京鼓楼附近邂逅了银海(牛啤堂另一个创始人)、高岩(高大师创始人),当晚宿醉仍未尽兴于是再约。三人次日碰杯之时决定把英文“craft beer”统一称为“精酿啤酒”,这算是“精酿啤酒”这个词的正式来源。 由此,2012年被称为中国精酿元年。

有了统一的名称至今十余年的时间里,精酿啤酒逐渐发展起来,甚至一度成为消费行业资本追逐的风口。不过,多位精酿啤酒品牌创始人都向虎嗅表示,这两年精酿行业正处于“混战”之中。

一个核心原因是,精酿的市场规模增速远远比不上入局企业的增速。

数据显示,2016年到2021年,我国精酿啤酒的消费量从3.6亿升增长到了10亿升,而对应的精酿企业数量则从293家飞涨到了5000多家。

“现在的市场规模肯定容不下这么多精酿企业,所以竞争越来越激烈,就看谁能坚持到最后了。”一位精酿行业资深从业者说道。

据虎嗅了解,在这场精酿“淘汰赛”中,已经形成品牌影响力的头部品牌,更为从容;刚加入的小品牌和尾部品牌,很多通过模仿、低价,野蛮生长;而更多的腰部品牌,则在为“破圈”找新增量焦虑。

多方“混战”

跟传统的工业啤酒比起来,精酿啤酒实在是个极为分散的市场。

2021年,中金公司研究部曾预测过精酿啤酒的市场集中度,他们给出的答案是:CR4(前四名共计市场占有率)约为47%。同年,按销量计算,我国啤酒行业的CR5为92.5%。精酿啤酒的市场分散度之高,可见一斑。

按照中金公司的统计,目前精酿啤酒行业的前四强为百威、嘉士伯、重庆啤酒和青岛啤酒。这里需要指出的是,头部啤酒大厂生产的高端啤酒是否算精酿,一直是个*争议的话题。直接原因是,精酿啤酒没有明确的定义和标准。

“即便在最早提出精酿概念的美国,酿酒师协会对精酿产品本身也没具体标准,只是对酒厂有要求,而且这种要求更像是对小酒厂的保护。”一位精酿啤酒从业者说道。

对于到底什么是精酿啤酒,一个相对“普世”的认知是:用料更好、发酵时间更长,追求更好、更丰富的啤酒口味。“大厂做的高端啤酒,生产、销售等逻辑还是工业啤酒那套,他们会更考虑成本,所以我觉得那些不能算精酿啤酒。”一位业内人士说道。

抛开“模棱两可”的啤酒大厂不谈,独立精酿厂牌和经销商进口的国外精酿啤酒,是我国精酿市场目前的主流。近年来,这两类品牌都在迅速扩容。

先来看进口精酿啤酒,一位经销商告诉虎嗅,现在每个月进口到国内的精酿啤酒都有几十款。而就在十年前,进口精酿啤酒都还是“稀罕物”。很多啤酒发烧友,都有去国外人肉被背酒回来喝的经历。为了多喝几种,他们还会“拼酒喝”,“相当于AA制喝酒,一个人从国外买回来,攒一个局,大家平摊一部分钱一起喝。”一位精酿厂牌创始人说道。

独立精酿啤酒厂牌,算是我国精酿文化的“播种者”和行业先行者,也是这两年新增数量最多、竞争最激烈的领域。

据虎嗅了解,目前我国成立5年以上的头部和腰部精酿品牌,大都由精酿啤酒爱好者成立。这些品牌的运作模式主要有三种,*种是连锁的“精酿+餐吧”模式,头部精酿厂牌很多采用这种模式;第二种是只做精酿啤酒,没有或者只有一两家线下门店;第三种是自有品牌和代工业务同时发展。

近几年,除了爱好者外,精酿厂牌的入局者也在多样化。比如,原本做啤酒设备的乐惠国际,2021年也推出了自己的精酿啤酒品牌;盒马、美团等零售渠道同样上架了自有品牌的精酿啤酒;他们之外还有各种各样的小品牌。

一位不愿具名的业内人士见过资本对精酿的热情摸样,大约是2018年,有投资人提出要给他1000万建厂,“对我的要求只有产量达到一定规模,甚至不在乎能不能卖出去。”他告诉虎嗅,甚至有人觉得只要做一款比青岛度数更高的啤酒,就能在市场上站稳脚跟。

前几年,一位厂二代在父母手里接管了家里的啤酒代工厂,开始为精酿品牌服务。他的实际观察是,这几年做精酿啤酒品牌越来越多了,“很多甚至不是基于市场需求的考虑来做精酿的,就是觉得是个风口资本喜欢投。”他说道。

数据显示,仅以“精酿啤酒”为关键词检索企业,仍保持存续/在业的企业共7998家。其中,于近5年(2019-2023)成立的企业数量高达6179家,近1年内成立的企业数量为1700家,分别占比77.26%、21.26%。

这种“拥挤”,更具象的表现是啤酒节。

啤酒节,是独立精酿品牌展示产品的常规渠道。一位资深从业者告诉虎嗅,最早啤酒节非常少,而且只有北京、上海这样的一线城市才有,但是这两年啤酒节越来越多了,“今年*的时候,平均每周就有一场啤酒,而且有些已经办到了二三线城市。”据他透露,参加啤酒节的品牌,也从五六年前的二三十家变成了现在的上百家。

高增长+低门槛

实际上,国内的精酿啤酒,至今仍是个小众行业。

从市场规模看,据中金测算,2020年我国精酿啤酒市场规模约415亿元,在整个啤酒行业占比不足7%。这么“小”的一个行业,为何能吸引各路人马纷纷入局呢?

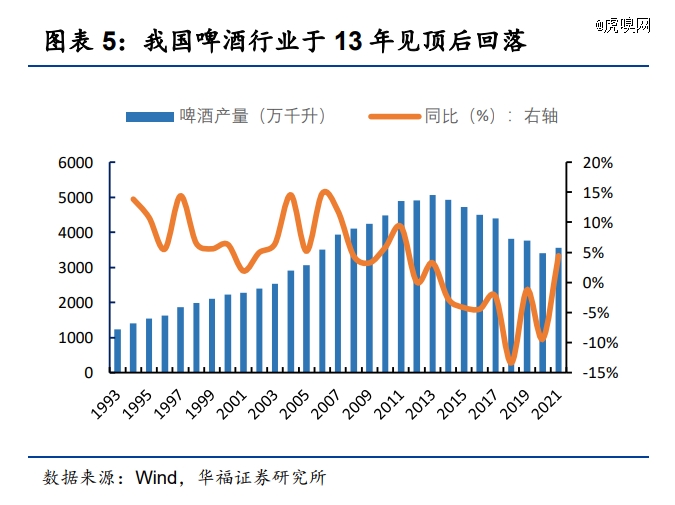

对百威等啤酒大厂来说,精酿几乎是其必然选择。2013年,我国啤酒产量在达到了历史*的4983万吨后,便开始持续下滑,整个行业进入存量竞争阶段,光靠“量”很难驱动行业发展。这种情况下,做毛利率更高的高端啤酒就成了行业共识,而精酿就是其中最笃定的方向。

从市场增速看,精酿啤酒也确实远远*整个啤酒行业。据观研网测算,2013-2020年我国精酿啤酒消费量复合增长率高达35.38%,远远高于啤酒行业整体的-5.27%。

除此之外,精酿看起来极大的市场潜力,也是吸引大厂以及众多创业者进入这个行业的主要原因。

美国精酿产业的发展路径,是行业内的人想象精酿“美好未来”的蓝图。上世纪末70年代,随着美国经济的快速发展,中产阶级迅速崛起,他们不满足于工业啤酒千篇一律的味道,开始想喝点“好的”“不一样”的啤酒。洞察到这个群体的兴起,一批生产“craft beer”的小啤酒厂应运而生。至今,美国精酿啤酒的市场渗透率(在啤酒市场的占比)已经超过10%。

“2020年以前,我们精酿啤酒的市场渗透率还不到2%,调研机构和投资人总爱对比美国市场,由此认为我国的精酿啤酒行业还有很大的发展空间。”一位资深从业者说道。

一个增速够快、且看起来拥有很大市场潜力的行业,已经足够有吸引力了。可精酿不仅如此,其进入门槛还极低,这更为想入局者提供了可能性。

从成本看,生产精酿啤酒*的投入其实是设备和原材料。据虎嗅了解,目前市场上大部分精酿小品牌都采用代工模式生产,不需要具备生产能力。研发和原料方面,有些品牌会投入大量精力、资金自己做配方研发、用比较好的酒花和酵母等原料,但也有相当一部分品牌,没有自己的配方设计能力,原料也用*的代替。“甚至有一些叫精酿啤酒的产品,其实是假精酿,还是工业啤酒的做法。”一位业内人士说道。

“破圈”,是长远的议题

当一个小众行业几年间新增了大量玩家,导致的必然结果就是内卷。

面对竞争加剧的情况,大厂占据着渠道、资金和品牌优势,老牌精酿厂牌作为这个行业的先行者也早已混出名堂,二者相对从容;更小、更低端的品牌,要么模仿别人,要么通过价格优势占领市场。

跟头部和尾部相比,处在腰部的独立精酿厂牌普遍成立于几年前,他们刚成立时,由于精酿行业还没有处在聚光灯下,所以经历了一段“自然、有序”的发展历程,普遍拥有固定的粉丝群体。但面对越发激烈的竞争,多名独立厂牌创始人都向虎嗅表示,他们在想办法“破圈”。简言之,就是让更多人接触、选择精酿啤酒。

适口性更强、更容易被大多数人接受的产品,被很多品牌视为“破圈”的利器。

其实,跟工业啤酒相比,大多数消费者对某些精酿啤酒的口味接受度更低。比如很多IPA(主流精酿啤酒的一种)产品,虽然酒花带来的香味更浓,但苦度也更高,不是所有消费者都能接受。

最早很多精酿厂牌的创始人、消费群体都是啤酒爱好者,所以他们做的产品都以IPA居多。但想要让更多人接触精酿,就得做大众接受度更高的产品。

“大九酿造”,算是比较早适应大众口味精酿啤酒的品牌。其创始人告诉虎嗅,他的想法是从市场需求的角度设计产品,所以做了大多数人都能接受的水果类酸啤,希望颠覆一般人对水果啤酒的认知。也因此,大九酿造逐渐走到了独立厂牌的头部,也获得了比其他精酿品牌更年轻的消费群体。

这条路上,比大九酿造更“激进”的大有人在。一位精酿啤酒经销商表示,目前加了糖、奶等元素的“小甜水”啤酒能占精酿市场的一半份额,而且很多精酿厂牌会盯着瑞幸、喜茶等咖啡和茶饮品牌的新品。“只要奶茶有的口味,啤酒一定也有”。

除了产品,精酿品牌还想在渠道、营销上“破圈”。不过,这两个维度相对难做。

渠道方面,目前大部分精酿厂牌的渠道都以线下酒吧为主,但酒吧毕竟消耗量有限。线上渠道、餐饮渠道和便利店,是大部分精酿品牌都想突破的渠道。

线上渠道的优点是能接触到更多精酿圈外的消费者,但物流配送,以及大部分消费者没有线上购买啤酒的习惯是其制约因素;餐饮渠道市场更大,但愿意卖几十块钱一杯精酿的店不多,目前还集中在高线城市;便利店接近年轻人,但渠道费用对小精酿厂牌来说是比不小的负担。

营销方面,一位业内人士认为,目前精酿啤酒品牌的营销基本都两种,一种是和工业啤酒学;另一种是参加啤酒节等活动,在精酿圈子里做影响力。后者在一些从业者看来几乎是“自嗨”,对破圈用处不大;前者,绝大部分精酿品牌负担不起。

所以,现在很多独立精酿厂牌都在想办法通过更新的营销活动,突破原有的用户群体。精酿品牌fever创始人王雪琨告诉虎嗅,他正在摸索的一个方向是,参加威士忌的活动。“因为我们的用户和威士忌的用户有相同之处,都是一群追求好味道的人,所以感觉在威士忌活动中也能找到用户。”

其实,精酿作为一门“风味生意”,很多人的目标都是“尝鲜”,尽量喝不同品牌、不同配方的精酿,用户粘性相对比较低。从这个角度考虑,或许精酿行业注定会是多品牌百花齐放的格局。“破圈”,也将是这些品牌长久的议题。