在2015年宣布以167亿美元收购FPGA老二Altera的时候,英特尔当时的管理层可能压根就没有想过这部分业务会有将其再独立出去(注:因为该项业务还没有新名字,我们暂且称之为Altera),并重新上市的结局。正如时任英特尔CEO的Brian Matthew Krzanich也应该没有想到在两年后,会因为一些事件而导致被迫离职。

不过,如果回看一下Pat Gelsinger在当上英特尔的两年多时间的一系列操作——出售存储业务,出售NUC业务,四年五个节点押注晶圆制造,独立上市Mobileye。英特尔独立PSG(Programmable Solutions Group)业务也是迟早的事情。

然而,在英特尔于日前宣布将PSG业务拆分为独立企业,让其更有自主权和灵活性之后,国内FPGA资深从业者还是表示出了一丝惊讶。在他看来,这个以曾经的FPGA老二为班底团队,会给FPGA市场,带来新的变数。

数据中心,一场美梦

自上世纪八十年代被发明以来,FPGA已经有了四十年的历史。其在规模变大的同时,产品迭代的过程也引入了更多的技术创新。此外,FPGA的应用也伴随着终端需求的变化,而进入到千行百业。

根据ACM在2020的一份统计资料显示,过去十几年,通信行业一直是FPGA的使用大头。这是因为电信标准不断变化,使得构建电信设备非常困难,而首先提供电信解决方案的公司往往会占领*的市场份额,这就让拥有巨大灵活性的FPGA找到了“致富之路”,Xilinx和Altera无疑就是其中的*赢家,他们也有很大的价格话语权。

穿插一个故事,许多年前,AT&T 和 Lucent 也曾制造了自己称为 ORCA(optimized reconfigurable cell arrays)的 FPGA,但它们在速度或芯片尺寸方面无法与 Xilinx 或 Altera 竞争,最终还是放弃了其自研计划。由此也可以见到Xilinx和Altera这些穿过早二十年激烈竞争存活下来的巨头的硬实力。

虽然能在通信市场呼风唤雨,但是FPGA厂商并不想局限于此,他们开始探索更多机会。例如,FPGA厂商在2007年涉足了石油和天然气领域。在当时,传统计算机模拟在地球上钻孔以寻找石油所需的时间比实际建造钻井场地和钻井本身所花费的时间要长。FPGA 加速器的使用极大地改变了这种颠倒的时序。

至于嵌入式和DSP市场,也是FPGA看中的目标市场,但因为价格原因,FPGA并没有在上述市场如鱼得水。于是,FPGA厂商又将目光投向了HPC、数据中心和汽车等市场,这从而促成了英特尔收购了Altera以及后来的AMD收购Xilinx。

按照英特尔在当时的收购新闻稿所说,此次收购将把英特尔*的产品和制造工艺与Altera*的现场可编程门阵列(FPGA)技术结合起来。合并后也预计将推出满足数据中心和物联网 (IoT) 细分市场客户需求的新型产品。英特尔计划将采用英特尔至强处理器的 Altera FPGA 产品作为高度定制的集成产品提供。两家公司还希望通过英特尔集成器件制造模式带来的设计和制造改进来增强 Altera 的产品。

时任英特尔首席执行官的Brian Krzanich则表示,通过此次收购,我们将利用摩尔定律的力量,使下一代解决方案不仅更好,而且能够做得更多。无论是实现网络、大型云数据中心还是物联网领域的新增长,这都是我们客户所期望的。

作为对比,AMD Lisa Su在收购Xilinx的时候也强调,收购 Xilinx 将让AMD能汇集高度互补的产品、客户和市场,以及差异化的 IP 和世界一流的人才,打造业界高性能和自适应计算的*。Xilinx 提供业界*的 FPGA、自适应 SoC、AI 推理引擎和软件专业知识,使 AMD 能够提供业界最强大的高性能和自适应计算解决方案组合,让我们能够在包括云、边缘和智能设备在内的约 1,350 亿美元的市场机会中占据更大份额。

其实从产品线上看,Altera和Xilinx还是有不小的差异。在被收购前,后者就已经通过Versal等类型的产品的推出,已经从一个单纯的FPGA厂商转型为一个SoC供应商,公司还有各种各样的其他IP,这让AMD在收购Xilinx之后,拥有了更多的融入空间。

当然,对于Altera的收购,英特尔一开始还是报以重任的,但后续的发展,似乎偏离了他们的轨道。

七年之痒,重新开始

其实英特尔与Altera的故事并不是2015年才开始的。

早在2013年,Altera 就与英特尔宣布,两家公司已就未来采用英特尔 14 nm tri-gate晶体管技术制造 Altera FPGA 达成协议(当时Altera的代工合作伙伴是台积电)。这些下一代产品面向军事、有线通信、云网络以及计算和存储应用的超高性能系统,将实现以前不可能实现的突破性水平的性能和功效。

据知名博主Iam Cutress的文章透露,在Altera被收购后,英特尔将后者的所有路线图从台积电制造转为采用英特尔 10 纳米工艺制造。但人算不如天算的是,由于10nm工艺的大幅延迟,Altera在接下来几年的几乎所有产品都延期了,这就导致公司的一些客户转向了竞争对手。更重要的是,在被英特尔收购,并将PSG作为数据中心/人工智能小组 (DCAI) 的一部分以来,他们把注意力从关键的传统 FPGA 垂直领域转移到了该业务的DCAI 部分,这无疑拖慢了其FPGA在传统市场前进的脚步。

EEjournal的作者Steven Leibson在其文章中也表示,英特尔与 Altera 的联姻一开始在技术方面并不顺利。他指出,Altera/PSG 最初在英特尔 20 纳米 FinFET 节点中流片 Arria 10 FPGA 时遇到了困难,但下一代 Stratix 10 FPGA 在 14 纳米节点上表现得更好。

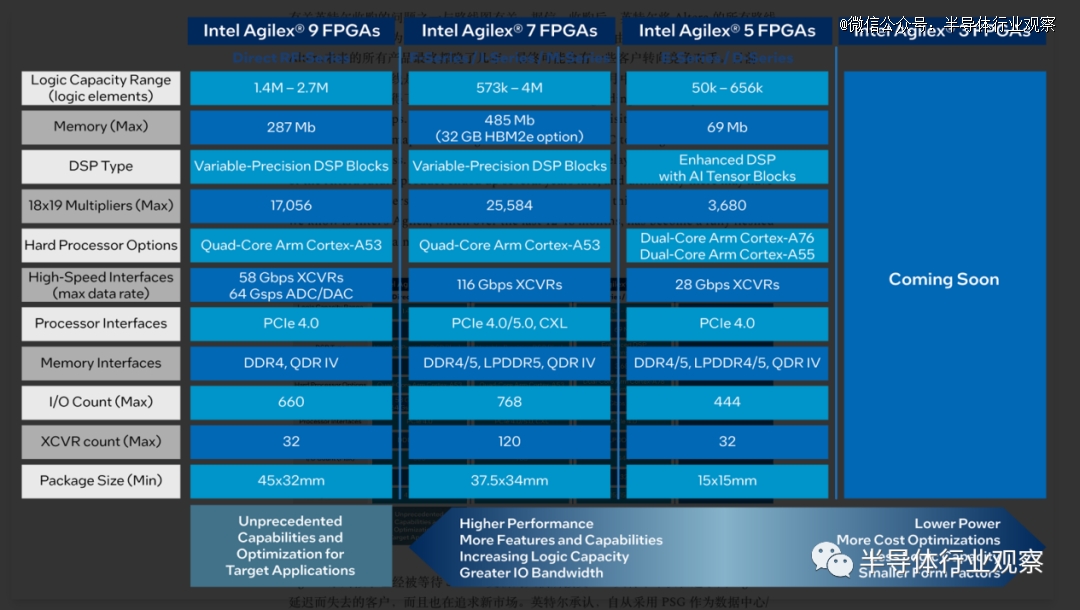

同时,双方还探寻了英特尔早期异构Chiplet的技术和策略,包括使用EMIB封装(embedded multi-die interconnect bridge)和AIB(Advanced Interface Bus )总线技术。之后,英特尔 PSG 跳转到成功的 Agilex FPGA 系列,该系列最初采用英特尔 10 纳米工艺技术制造。最近,英特尔 PSG 一直在扩展 Agilex FPGA 系列产品组合,并似乎计划将 Agilex FPGA 架构从低端的Agilex 3 FPGA 再到上面的DirectRF Agilex 9 FPGA。

图:Intel的可编程产品线

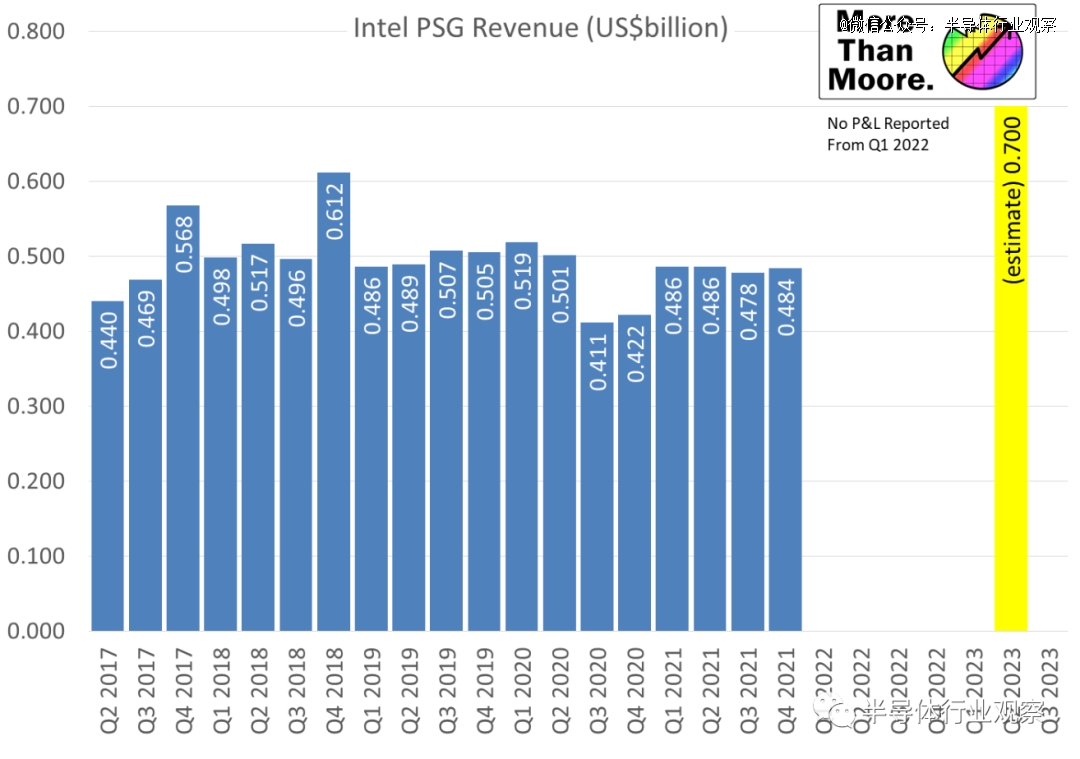

虽然因为这样那样的原因给英特尔的PSG业务带来影响。但是据Iam Cutress的统计数据显示。截至英特尔在2022年一季度,这个业务平均每个季度都能给英特尔带来五亿美元左右的营收。进入最近几个季度表现甚至更好,收入创纪录地达到7亿美元以上。这意味着自收购以来, PSG 为英特尔创造了近 150 亿美元的收入。

图:Intel PSG过去几个制度的营收数据

作为对比,据statista的统计数据显示,Altera*的竞争对手Xilinx2019年到2022年这几年的营收几乎都在六亿美元以上,甚至在2022年Q3还突破了十亿美元的收入。

图:Xilinx过去几年的季度营收数据

其实,从数字上看,PSG的业绩也没想象中差。但有FPGA行业从业者告诉笔者,在被收购之前,Altera和Xilinx在通信、工业和*等市场激烈竞争。但在被Intel收购后,Altera在国内市场便节节败退,尤其是在通信市场,更是非常明显。

“我们原本以为Lattice会是收购案发生后的*受害者,但没想到结果却是Altera。”他说。

不过,随着英特尔宣布将PSG业务重新独立并计划上市,这个FPGA的故事可能又将改写。

按照英特尔在新闻稿中所说,将PSG作为独立业务运营,将赋予PSG团队所需的自主性和灵活性,以全面加速其发展,并更有力地参与FPGA行业的竞争,并广泛服务于包括数据中心、通信、工业、汽车和航空航天等领域在内的多个市场。

PSG首席运营官Shannon Poulin也指出,这是PSG业务的一个重要转折点——它将有助于我们打造*的端到端FPGA产品组合,同时加强产品上市战略,提升市场份额。新公司将吸引的投资以及执行方面的自主性,对于我们的客户、伙伴和整个FPGA行业来说都是好消息。

在笔者看来,英特尔之所以之所以会选择独立PSG,首先看中这巨大的市场潜力。如他们引述第三方数据显示,FPGA市场将以复合年增长率(CAGR)超过9%的速度增长,从2023年的80亿美元收入增至2027年的115亿美元。

除此以外,英特尔大力发展IFS业务,也需要庞大的资金支持。而Mobileye的成功,促使他们做出了这个决定。PSG的团队也对FPGA的未来充满信心,但他们真能如愿以偿吗?

再战江湖,重返*?

据上文提到的FPGA从业者分享,在被收购之前,FPGA市场主要由Xilinx、Altera、Lattcie和Actel把持,他们总共拿下了市场接近九成的市场份额。其中,Xilinx、Altera 主要服务通信计算机服务器,工业安防汽车,医疗*航天等高需求和高毛利市场,而老三Lattice虽然有涉及,但大多是以做接口的小器件为主,他们还涉及了部分消费电子市场。至于Actel ( 先被microsemi 收购,后又被 microchip 收购),则主要服务于*和航天市场,涉及少量工业。

从技术上看,Xilinx 是技术流派,一直技术*,商业上也很出色,有点像手机芯片领域的高通。Altera 则有点像华尔街派,商业上更灵活些,跟随多年,但一直无法超越*的 Xilinx,这两家厂商也都擅长各种算法。

但现在,在历经了老大、老二和老四被收购,Lattice转型,中国FPGA厂商的崛起之后。Altera虽然重新独立,但江湖已经不再是曾经的江湖。

在上文中,我们谈到Altera的节节败退,Xilinx则越战越勇。至于Lattice,原来他们倚仗10K以下的非易失性FPGA(小容量的XO2-XO3系列产品)贡献公司的80%以上营收。但现在他们在这些产品上几乎全线被国产替换了。然而,他们把ECP5,还有新的28nm的产品推起来了,并替换了很多Altera和Xilinx在中低端FPGA的市场。这可谓是芯片市场商战的一个典范。

毫无疑问的是,Altera已经没有当时的影响力了,因此在问到能否他们能否重返*的时候,该名FPGA从业者表示,这需要他们的团队从多个方面入手,且做到十分出色,才能有机会:

首先,领导团队的能力和经验是非常重要的。虽然Intel已经任命了新的领导团队,但是他们是否能够有效地领导和管理PSG部门,还需要时间来验证。建立新的管理团队和市场销售团队也需要时间和资源,并且存在一定的风险。

其次,市场变化也是一个不可忽视的因素。在过去8年中,FPGA市场竞争格局已经发生了很大的变化,Altera的品牌影响力和市场份额也发生了一定的变化。要重回*,Altera需要深入了解市场需求和竞争格局,制定出符合市场趋势的发展战略。

此外,团队的重组和产品创新也是关键。要重回*,Altera需要吸引流失的人才并重组研发团队,以推出具有竞争力的新产品。这需要投入大量的资源和时间,并且存在一定的风险。

最后,供应链的稳定性和竞争力也是非常重要的。虽然英特尔在公告中强调了与IFS的持续合作,但面向中等规模偏上的客户,Altera或许还需要与台积电等供应商建立良好的合作关系,以确保产品的质量和稳定性,并且获得有竞争力的价格。

总之,重回*需要多方面的努力和时间的积累。虽然存在很多不确定性和风险,但是如果Altera能够在领导团队、市场变化、团队重组、产品创新和供应链等方面做得非常出色,重回*的可能性还是很大的。

对于国产FPGA厂商而言,一个全新的FPGA局面也正在开启,且看他们如何运筹帷幄,勇攀高峰。