在日本的商店,辨认出一个中国人实在很简单。

把商品递给营业员,等待过程中拿着手机时刻准备,在营业员结算完抬头的那一瞬间跟他对视,问一句“Wechat/Alipay”的,百分之百是中国人。

得到的回应有两种。

顺利的时候,营业员会拿起扫码枪,直接扫向顾客出示的二维码,交易完成;不顺利的时候,你会得到一句“sorry”或是“cash only”,然后仓惶地从口袋里掏出一沓纸币和硬币,凑够需要的金额。

日本和移动支付时代的距离,显得忽远忽近。路边的饮料机和游戏厅的抓娃娃机都支持微信扫码支付了,偶尔让人有置身国内的错觉;但每当你觉得日本已不再是“现金社会”时,转角又会遇到一句“cash only”的暴击。

日本支付平台,多到数不过来

1994年,*个QR Code二维码由日本Denso-Wave公司发明。但近30年过去后,当二维码成为主要支付工具,带着移动支付时代席卷全球时,日本对于非现金支付,尤其是以二维码支付为代表的移动支付,仍处在试探性接受的阶段。知名调查机构Ipsos发布报告称,根据对万名消费者的调查,日本的移动支付普及率仅为27%,在全亚洲范围内排名倒数。

但移动支付的低普及率,不仅是用户对消费方式的一种选择,还进一步影响到了日本移动互联网生态的发展。

一直没有走出“现金社会”的日本,正在加快拥抱移动支付时代。2018年,日本成立一般社团法人无现金推进协议会,旨在推进非现金支付的普及,根据该协会公布的数据,从2018年到2022年,日本手机扫码交易支付金额增长6445%。

国内的移动支付,属于蓝色和绿色。蓝色的支付宝和绿色的微信,几乎成为了移动支付的象征,稳定的两家独大,小平台不再有生存空间,这是移动支付市场走向成熟的象征和结果。但在日本,由于移动支付市场远未饱和,多家公司争相推出自家产品,以期待自己成为日本的支付宝或微信。

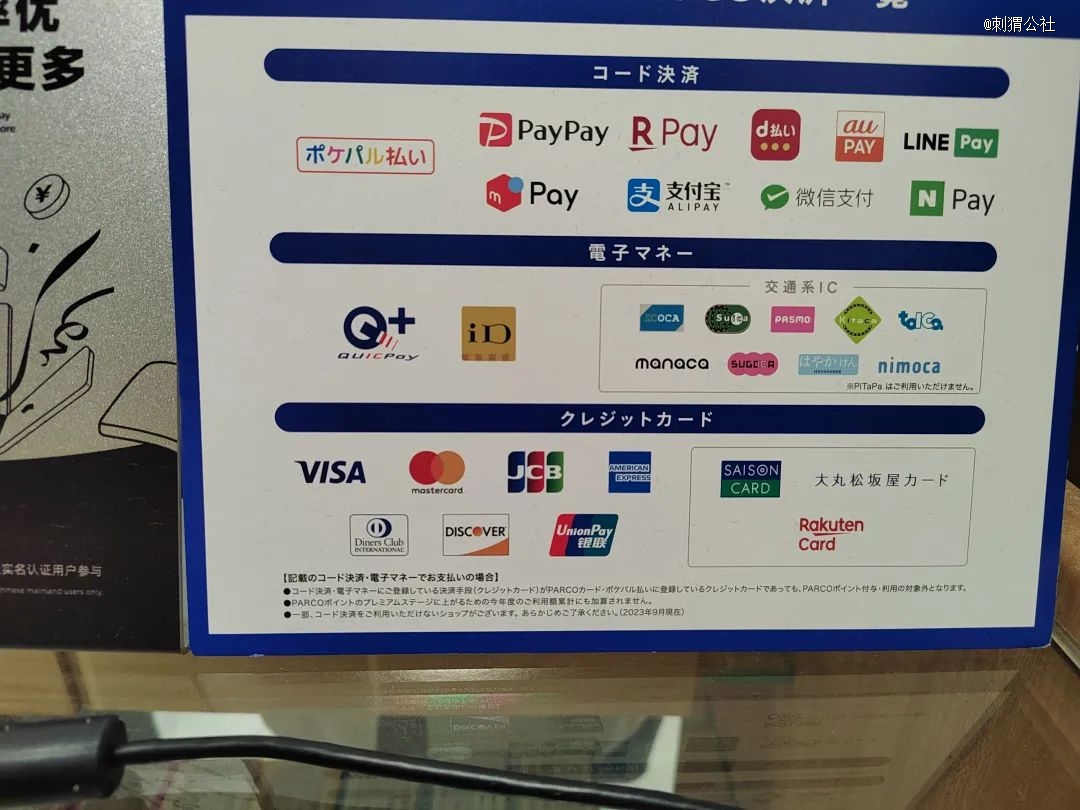

无论是街边的自动贩卖机,还是便利店的收银柜台前,提示可以使用的支付方式挤满一整张卡片,甚至还得分成好几种类别。

某日本商场提示可以使用的非现金支付方式汇总

Pay Pay 和 LINE Pay是日本目前扫码支付市场份额*的两种方式。虽然名义上是两种渠道,但Pay Pay与LINE Pay的日本国内结算业务已完成统一整合,从2022年7月1日起,由LINE Pay提供的QR扫描、读取的二维码支付统一为Pay Pay二维码。

有趣的是,Pay Pay与支付宝拥有合作关系,不少店家提供的Pay Pay二维码可直接使用支付宝扫码付款,而LINE Pay则与微信支付走得更近。

头部两个渠道结盟,并不意味着对于日本移动支付市场的争夺已经结束。传出赴美IPO消息的Pay Pay,截至2022年底在日本的注册用户数为5700万,用户渗透率不足47.5%;而它所对标的支付宝,在中国的用户渗透率已超过71%。用户数、用户活跃度与留存、交易笔数、交易金额占比等方面的差距,都预示着其他玩家尚有空间。

R Pay 即Rakuten Pay,是日本头部电商平台乐天旗下的支付产品;d支払い(d支付)由日本电信运营商 NTT DoCoMo推出,类比到中国,大概就是中国移动或者中国联通推出了个支付软件要和支付宝叫板;m Pay是由日本C2C二手平台Mercari推出的支付方式,四舍五入相当于闲鱼支付;配色和微信支付如出一辙的N Pay是韩国互联网巨头Naver推出的支付产品;au Pay则是由日本三大电话公司之一的AU 推出的电子支付产品……

老牌运营商、电商平台、电子产品公司纷纷推出自己的支付产品,还有不少支付相关的初创企业虎视眈眈,看完日本五花八门的支付LOGO,只能感叹,26个英文字母都快不够用了。

但支付平台多,不意味着日本已经进入移动支付时代。相反,对“cash only”的执着,仍弥漫在日本商业的B、C两端。

执着的“cash only”

在日本,拥抱移动支付最积极的,无疑是来自中国的企业和游客,他们早已在国内的消费生态下,对移动支付驾轻就熟。海底捞、杨国福麻辣烫、COCO都可奶茶、兰州牛肉拉面……只要是来自中国的餐饮品牌,无一例外支持移动支付,还会把微信支付和支付宝的图案贴在店内醒目处。

进军海外市场,不仅是部分国内餐饮品牌的开拓之路,也成了不少品牌的*出路。

在大阪街头,我们偶遇一家创始于北京的奶茶店“未来茶浪”,据天眼查信息,该品牌曾在国内获得两轮融资,投资者包括小罐茶、品品香和三七互娱。如今,北京的几家门店均已暂停营业,一位店员称:“国内奶茶太卷了,我们还是到海外试一试。”

晚上9点多,临近打烊时间,大阪下起大雨,店里正在忙碌的四个女店员都有着浓重的东北口音。因为最近刚开业,其他公司送来的开业花篮还没有凋谢,摆在角落的柜子顶上。

两位躲雨的顾客走进店里,在触屏式点单机上左右横滑,最终选定了一款草莓酸奶,不料在付款环节犯了难。他们把Pay Pay的二维码对准扫码处,但始终没有结算成功,才发现机器支持二维码的只有微信和支付宝,于是只能转向店员求助。

因为顾客是亚裔面孔,东北店员手上打包奶茶的活没有停,很自然地用中文问他们:“喝点儿啥?”

语言不通,一阵手忙脚乱的比划后,店员从柜台底下掏出Pay Pay的二维码,最终完成了交易。

店员告诉我们,两家门店中,热门景点附近的分店中国客人和外国客人各占一半,很多外国客人碰巧路过时,会进来买一杯尝尝;而另一家分店不在景区,来光顾的客人几乎都是华人。日本本土的咖啡店很多,其次是各类抹茶饮品店,水果茶品类远没有国内丰富,这是“未来茶浪”等国产茶饮品牌远走海外的空间。

但不是所有日本商家都愿意拥抱无现金时代,支持移动支付的商家多数是大城市的连锁品牌,建立统一的数字化收银系统,对于大商家而言收益远大于成本。但对散落在街头巷尾,店内只有几张桌椅的小店而言,现金交易才是他们不变的选择。

移动支付在日本迟迟难以攻克小微商家,可能有以下几点原因。

1)设备汰换成本高

日本很多小店(例如随处可见的拉面馆),为节省点单和收银的人力成本,会在门口设置点单机。消费者选择想要的餐品,付款后获得小票,再将小票交给店员后等待餐品制作。老式的点单机,均只支持现金投币,部分点单机甚至还会限制现金面值,例如纸币只支持1000、5000和10000,硬币只支持100等。

如果想支持移动支付,这些小店需要淘汰掉原本的点单机,并重新购置新设备。

同样的逻辑也适用于遍布于日本公共交通系统的精算机。JR 列车、私铁、电车、地铁、公交站台等场所,都会出现一台名为“精算机”的机器,乘客可以购买单次票、补票或为交通卡充值。和老式点单机类似,这些生产于过去的精算机只拥有纸币和硬币入口,只支持现金支付。因为机器数量众多,整体汰换成支持非现金支付的设备成本不低。

2)小店的经营者与消费者年龄偏大

成本因素外,部分经营者对移动支付也没有太高的诉求。

同行的某游戏行业从业者曾吐槽,日本“垂类分得也太细了点”,连祈求不要脱发都有专门的“御发神社”。至于他为什么会知道,当然是因为他特意前往,祈祷自己那些为版本更新而掉的头发都能早日回到他的头上。

日本拥有异常发达的小店经济,这些小店规模小,经营的商品高度细分。例如你走进一家拉面馆,可供你筛选的很可能只有5种不同的拉面,你可以加一点葱,多一点葱,或者一盆葱。

这些小店开在街头巷尾,远离旅游景区,经营者和常客的年龄整体偏大,他们不擅长也不需要使用非现金的交易方式。

在大阪,我们钻进一家只有8张座位的小店,经营者是一对年迈的夫妇,只有每周一到周四的午餐时间开门营业。

可能是听到我们讲中文,老伯拿出一张纸,上面用中文写着“我出生在大连,可惜我不会说中文”。用餐过程中,陆续有其他客人进店,看起来都是老板的熟人,有穿着蓝灰色制服的中年工人,骑单车来吃饭的白发老人,还有一位拄着拐杖,年纪比老板还大,被老板搀扶着入座。

在这些没有分店、不追求翻台率、几乎只做熟客生意的小店,无论是售卖者,还是消费者,对移动支付的需求都没有那么强烈。学习使用新设备的成本,远高于花在找零上的30秒。

3)移动支付尚未形成习惯

在中国,即便是白发苍苍的老人,只要挑着自家菜在路边售卖,就一定会在菜篮子边上准备好一张二维码。日本的小店经营者没有意愿支持新的支付方式,一大重要原因是日本社会的移动支付尚未形成全民习惯。

即便扫码支付总额在四年间获得6445%的增长,也只占到非现金支付总额的9.7%,而非现金支付占比截至2022年仅为36%。换言之,在日本,仍有64%的交易以现金支付,日本民众在出门时几乎都会随身携带现金,除游客聚集区,经营者几乎不会因为只支持现金而利益受损。

消费端的习惯,影响着经营端的意愿;而经营端提供的渠道,又影响着消费端习惯的形成。在B、C两端的相互影响下,尽管涌现出一堆移动支付平台,LOGO贴满收银台和自动贩卖机,但日本的“非现金促进计划”仍步调缓慢。

以自身为参照系,日本已经在告别“现金社会”的旅途中加足马力,但放置在全亚洲的参照系中,日本社会对于移动支付的态度仍是相对保守的。

同行的朋友说,几天行程下来,最常听到的一句英文就是“cash only”,此时,无论是手机里的微信支付宝,还是背包里的银联卡和信用卡,或是刚刚充过值的交通卡,统统没有用武之地。只能掏出裤兜里的一把硬币摊在手心,从一众小额硬币中,寻找100日元的身影。

移动端的时间差

对当地民众,尤其是老年人而言,“cash only”的支付生态,不会对实际生活造成太多不便,毕竟“不变”是件再省力不过的事情,“变”才教人伤透脑经。

日本移动支付生态的缺位,影响*的不是线下已有的实体商业,而是移动互联网的商业潜力。

相比中国和韩国近十年在移动互联网的狂飙突进,日本的步伐显得格外迟缓。一个显著的案例是,在涉及衣、食、住、行的方方面面,中国和韩国都有堪称巨头的本土应用,但在日本,市场份额最高C端产品几乎都来自海外。

在中国,移动端地图由高德、百度、腾讯瓜分市场;在韩国,本土产品Naver地图占据最高份额;而在日本,来自硅谷的谷歌地图是民众出行时的*。

移动端用户渗透率最高的即时通讯领域,中国有微信,韩国有Kakao talk,而占据日本主流市场的line,其实来自韩国互联网集团NHN(即Naver地图的母公司)的日本子公司NHN Japan,严格意义上不算本土产品。

手机不离身的年轻人中,推特(即“X”)、Instgram、Youtube、Facebook、TikTok、Amazon等海外产品,才是他们的装机必备。

从近年来出台的多项政策来看,日本官方也不认为这样的“滞后”是一件好事。2022年,日本针对创业者出台5年计划草案,称目标为到2027年,对初创企业的投资额达到10万亿日元,创造初创企业数量达到10万家。据虎嗅报道,有在日本的连续创业者称,“现下日本移动互联网环境非常像10年前的中国。”

日本的智能手机覆盖率和互联网渗透率极高,10年,并不是中日两国互联网发展的时间差,而是移动端产品的时间差。在国内互联网行业公认C端产品很难再有新机会,投资者和创业者纷纷转向B端、智能制造业乃至新农业的2023年,日本的C端创业者刚刚迎来春天。

但移动支付的缓慢普及,仍是日本互联网创业者将面对的挑战。

无论什么类别的C端产品,最终都需要跑通商业模式,获得商业回报,而移动支付是移动端产品商业化进程中的重要工具。在日本这轮创新创业中,也许会诞生新的独角兽,可能是打车软件、直播平台、外卖平台、社交平台,或是一些在中国没有对标的新品类。

但不管是哪个品类,经营者都无法在一个C端产品中,对着见不到面的消费者,说上一句“cash only”了。

参考资料

戚露丹,《日本互联网“起风了”》,虎嗅。