途虎养车上市,最终却因为京东养车略带挑战意味的“震虎价”,引发了市场对于汽车服务行业大战在即的关注。

作为全球*的汽车市场,中国乘用车保有量在去年底达到2.736亿辆,随便保养一下,就能在2022年创造12398亿元的市场规模。

但是,4S店体系饱受诟病,零散小店不堪大用,连锁专业汽车服务商应运而生;特别是借助互联网模式的途虎养车、天猫养车、京东养车等,近年快速崛起。

此番,京东养车携价格战利刃汹涌而来,途虎养车借行业深度布局严阵以待。接下来,将进入更深度的行业比拼之中。

1、汽车后市场*股

9月26日,途虎养车(09690.HK)港股上市,成为汽车后市场*股。创立12年,经历数次IPO冲刺,终于到港交所敲钟,这让创始人陈敏颇为感慨。

十几年前,“码农”陈敏离开惠普研发中心加入一家车险直销公司,阴差阳错进入汽车后市场。2011年,他创立途虎养车网,以轮胎为切入点进入汽车服务行业。5年后,公司从线上往线下拓展,开设途虎工场店,并建立线上线下一体化的商业模式。

如今,途虎养车已经成为拥有4770家工场店、19624家合作门店的汽车后市场巨头,门店数量在中国所有汽车服务商中*;收入规模在万亿级的汽车服务行业排名第三,市场份额0.9%,仅次于中升集团(00881.HK)和广汇汽车。

途虎养车喜欢用飞轮效应来解释公司的崛起路径和后续发展:为了使静止的飞轮转动起来,一开始你必须使出很大的力气;飞轮的速度一旦起来,后续就变得轻松。

前期,通过烧钱模式吸引用户、拓展门店,一旦用户养成了去途虎养车保养汽车的消费习惯,形成品牌认知和消费惯性,后续便可以通过为这些用户服务来创造价值。

然而,公司忽略了一个关键点。飞轮效应,更适合高频消费场景,瑞幸咖啡便是借助飞轮效应崛起的典型案例。而不太适合汽车保养这类低频消费场景,用户粘性的相对价值偏低。

所以,还没等途虎养车借助飞轮效应坐收产业红利,公司的转动速度,便慢了下来。

公司近12个月的交易用户数量,从2019年的860万提升至2021年的1480万,同比增速分别为27.9%、34.5%;2022年1650万,增速下降至11.5%;截至2023年3月底的12个月,交易用户1710万人,只比2022年增长了3.6%。

途虎养车工场店数量从2019年底的1423家,增加至2023年3月底的4770家。不过,增速从2022年以来明显降低。其合作门店数量,2021年高达31623家,此后连续下滑,截至2023年3月底仅剩19624家。

而且,这家公司仍然处于账面亏损之中。2019年-2022年,途虎养车收入70.40亿元、87.53亿元、117.24亿元、115.47亿元,去年略有下降;同期,净利润分别为-34.28亿元、-39.28亿元、-58.45亿元、-21.38亿元,4年累计亏损153.40亿元。

2023年Q1,公司收入32.65亿元,同比增长9.9%,净亏损2.78亿元,经调整业绩1.60亿元,终于实现“盈利”。

亏损经营、坚持到现在,有赖于一级市场的鼎力支持。

从种子轮、A轮一直到F轮,10年时间,途虎进行了16次融资,腾讯、愉悦资本、红杉资本、方源资本等机构合计投入近百亿元。

与当年一级市场的爆炒相比,此次在港股市场IPO,途虎相对低调。9月底港股上市热,途虎养车的认购并不突出,游戏公司中旭未来夺得了认购王的称号。敲钟阶段,也并未像之前KEEP上市那样,引发行业大规模讨论。

2、互联网巨头围猎

途虎养车低调上市,没想到,京东养车坐不住了。

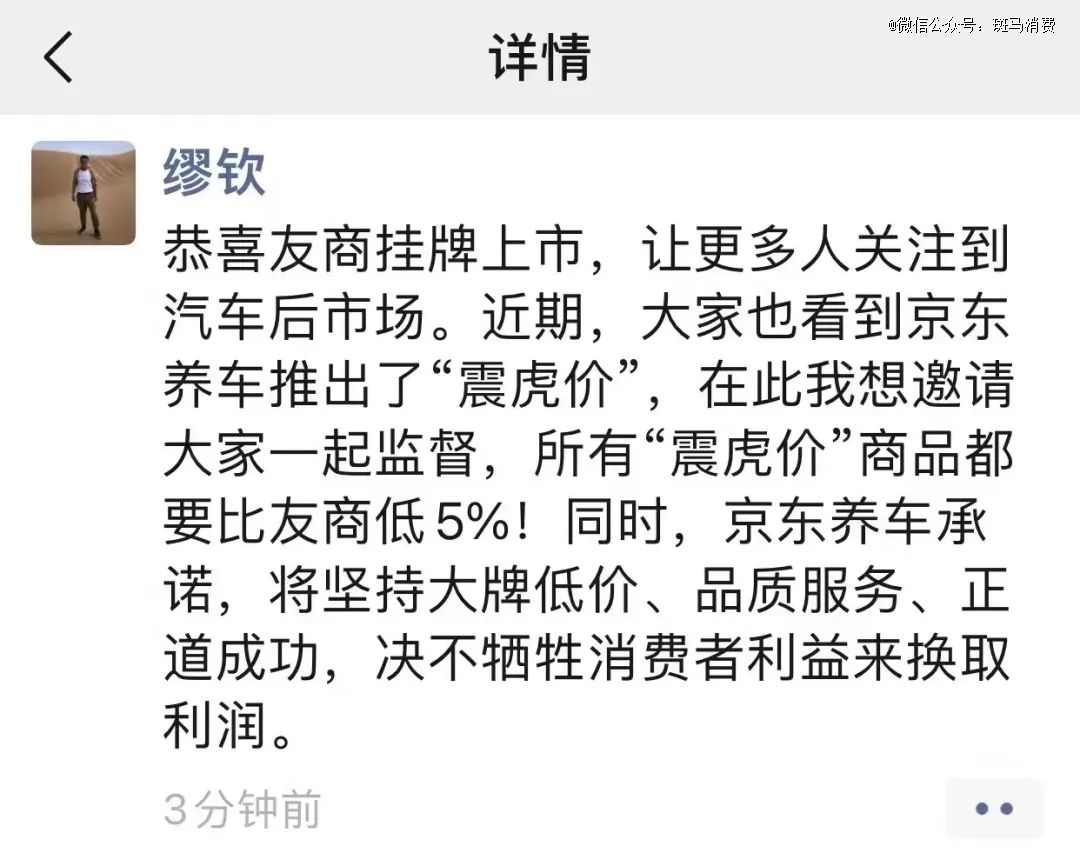

当日,京东集团副总裁、京东零售汽车事业部总裁缪钦在其个人朋友圈表示:友商挂牌上市让更多人关注到了汽车后市场,京东养车推出了“震虎价”,所有“震虎价”商品都比友商低5%……

汽车后这个万亿级市场,顿时硝烟弥漫。

这是一个当下看起来近乎*的行业,市场体量大、增长空间大,业务价值高,行业痛点明确且值得改造,还得到了政策的支持。

狭义的汽车后市场包含维修、保养和汽车用品三大服务领域。其发展基础,便是汽车保有量。

截至2022年底,中国乘用车保有量2.736亿,已经成为世界*大汽车市场。而且,中国的人均乘用车保有量,远低于欧美等国,未来仍然存在比较大的增长空间。

行业数据显示,乘用车车龄越过6年临界点,汽车服务开支便显著增加。2022年,中国乘用车平均车龄已经达到6.2年,预计2027年将达到8.0年。

中国大部分乘用车集中在城市,车库有限,导致汽车服务中的“DIY模式”(自助服务)难以开展,用户对“DIFM模式”(为我服务)的付费意愿一直较高。

所以,2022年中国汽车服务市场规模增长至12398亿元,只是一个开始。这个正处于爆发前夜的市场,未来几年将保持高速发展状态。

截至2022年底,中国汽车服务商多达数十万家,但是,两头都不强。占据头部位置的4S店体系,有着天然的客群优势和技术基础,但在服务和价格上饱受诟病;分散存在的各类街边小店,兼容性、专业性、服务意识又差强人意。

于是,汽车后市场的独立服务商模式(IAM)应运而生,特别是其中结合了O2O模式的互联网汽车后市场玩家们,在近年获得了长足的发展。

2016年途虎养车建立线上线下一体化模式之后,京东养车于2018年进入市场,次年,天猫养车创立。

这三大互联网汽车服务商,与传统IAM服务商壳牌喜力爱车中心、驰加、好修养,以及4S店体系的中升集团、广汇汽车(600297.SH)、永达汽车等,构成了汽车服务市场的头部阵容。

不过,近几年,在途虎养车和天猫养车稳步发展的背景下,京东养车出现了掉队。2022年,其门店数量850家(预估),较上年减少了630家左右,同比下降约四成;规模及发展趋势已远远落后于两大同类竞争对手——于是,这才有了缪钦的“虎狼之词”和所谓的京东养车“震虎价”。

毕竟,在整个互联网市场进入存量时代的背景下,*诱惑力的汽车后市场,让老牌互联网平台们看到了流量变现的巨大机会,京东养车不得不打起精神。

而且,它们看起来机会很大。当途虎养车在这个市场探索出了相对成熟的商业模式,京东养车和天猫养车便带着更大的品牌影响力和更多的资源进入,摸着途虎过河,带着大把的补贴,开始降维打击。

更关键的是,汽车后市场是途虎养车的全部心血所在,而养车业务却只是互联网平台们的流量变现途径之一。这种不公平的竞争,为途虎养车后续的业务发展造成了极大的不确定性。

3、如何抵挡“震虎价”?

面对京东养车等竞争对手携价格战而来的志得意满,途虎养车并没有坐以待毙。而是针对流量变现型选手的短板,在行业内进行深度的业务布局。

12年的发展,近5000家工场店和近两万家合作门店的服务,让途虎养车的复购率达到62.3%。

公司建立了庞大的汽车零件数据库,涵盖286个品牌,超过66000款车型,匹配准确度高达99.99%。

最近1年时间,途虎养车推出并通过平台交易了51款涵盖7429个SKU的自有品牌产品,以及54款涵盖2239个SKU的*品牌产品。

通过分布在全国的39个区域配送中心和267个前端配送中心,公司不仅可以为体系内的工场店和合作门店供货,还涉足汽车服务供应链业务,推出汽车零配件交易平台——汽配龙。

这些立足于汽车服务行业的深度业务布局,在短期之内形成了对竞争对手的相对优势,暂时守住了护城河。

2022年,途虎养车旗下,汽配龙业务收入接近15亿元,加盟服务和广告收入超过6亿元。这些业务,正是公司近年业绩不断改善、接下来有望真正实现盈利的重要原因。

现在的问题在于,在京东养车和天猫养车持续投入的进攻下,增长动能已经开始减弱的途虎养车,这些经营层面的相对优势,还能维持多久?

关键就看公司能否在港股上市的加持下,培育出更多的绝活儿,挖深护城河。比如,加大对新能源汽车服务市场的渗透。

随着新能源汽车普及率的不断提高,以及新能源汽车服务内容增加导致的业务价值提升,新能源汽车的服务市场,潜力巨大。但是,因销售特点和技术限制,这正是汽车后市场独立服务商们的短板。

目前,途虎养车已经与零跑汽车和极狐汽车展开合作,2022年已完成约20000笔电池及充电桩维修保养服务订单。或许,这正是汽车后市场新赛点确立的标志性开端。