什么样的吸引力能够让一家中药龙头企业“跨界”西药创新药?答案是核药。

2022年9月,云南白药2000万买下北京大学*医院,北京肿瘤研究所共同研发的前列腺特异性膜抗原靶向核药相关专利;2023年7月,云南白药新设云核医药子公司;2023年8-9月,云南白药核药研发中心(天津)项目已经紧锣密鼓进行上马。

人人都说医药寒冬,投融资环境不佳,核药却逆势“翻红”。

据动脉网统计,2022年核药是创新药领域过亿级融资事件占比最高的细分赛道,全年融资近9亿元。

2023年,核药的热度进一步拉高,先通医药完成13.7亿元融资,成为当年以来医药领域完成*金额的一笔市场化融资。

尽管可能受到各方面因素的制约,但核药的市场空间,似乎比市场原本的预期想象还要大。

01 核药跑出一只独角兽

先通医药于2016年成立,成立以来累计融资额超23亿人民币,是中国核药领域融资最多的企业。以最后一轮测算,预计投后估值可达百亿。

在恒瑞医药、远大医药等巨头环伺的核药赛道,公司当真遥遥*?

截至2022年底,先通医药在研创新项目超15个,其中2个处于NDA审评阶段、4个已进入临床阶段。

(图源:企业公告)

目前,先通医药的在研产品涵盖了心血管、神经退行性病变、肿瘤三大领域,2023年以来公司已有Aβ-PET显像剂氟[18F]贝他苯注射液、心肌灌注负荷药物腺苷注射液两款产品在国内获批上市。另外,先通医药的镥[177Lu]氧奥曲肽注射液是*个进入临床阶段国产肽受体放射性核素疗法(PRRT)药物,当前处于三期临床。

不过最近备受瞩目,还是先通医药的Aβ-PET显像剂氟[18F]贝他苯注射液在国内获批的消息。

无论是渤健/卫材Lecanemab,还是礼来Donanemab的商业化进程加快,都将带动阿尔茨海默病检测与治疗市场的升温和扩容。

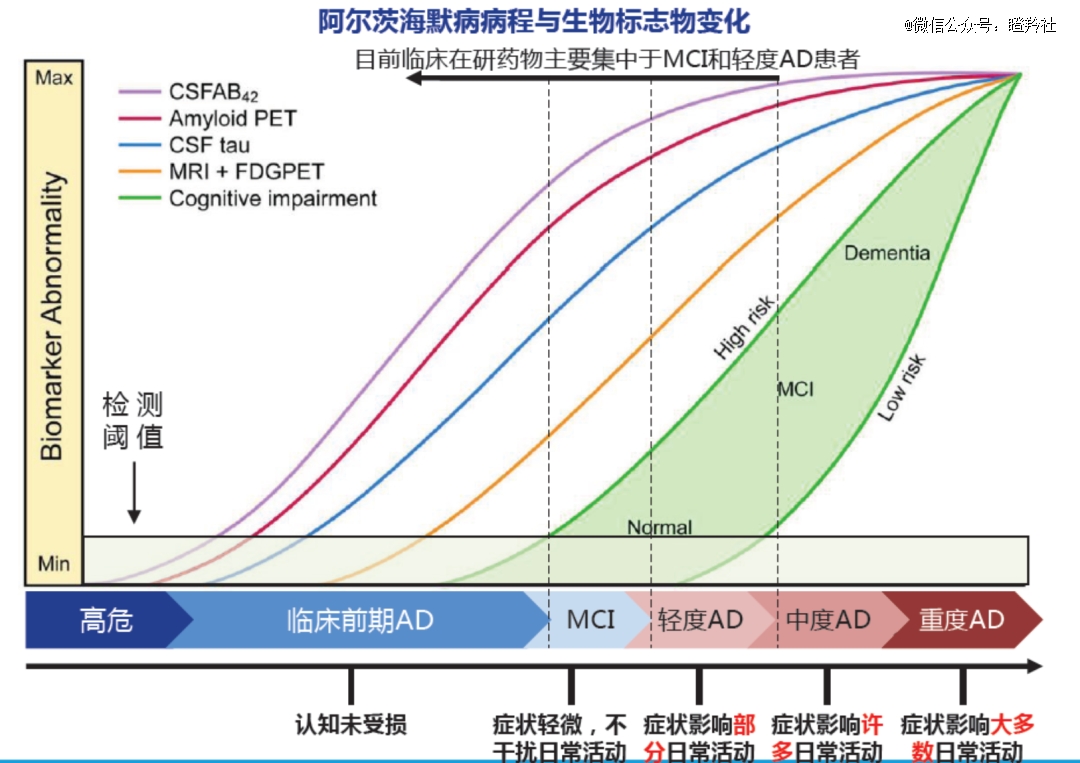

按病情分类,阿尔茨海默病(AD)可分为临床前期、轻度认知障碍(MCI)、轻度、中度、重度AD,由于AD病情隐匿,往往患者确诊时处于后3个阶段。

尽管在AD患者的前期症状不明显,但仍可以通过检测生物标志物发现异常(国际指南推荐β-淀粉样蛋白、Tau蛋白标志物)。

图源:《自然评论-神经病学》、申万宏源和高禾投资研究中心

现有药物主要针对早期轻度AD,这使得AD早期诊断尤显重要,尽早识别疾病、及时干预争取有效时间窗,是目前*有效延缓AD进展的措施。

常规诊断方式在准确度方面存在缺陷,如主流检测方法为脑脊液CSF检查,但该种方法需要对患者做腰椎穿刺(术后需平卧4-6个小时),很难让轻度患者接受该类检测。

先通医药的Aβ-PET显像剂氟[18F]贝他苯注射液是一种蛋白示踪剂,通过淀粉样蛋白正电子发射断层扫描(Aβ-PET)脑显像以精准识别尚无临床症状的早期AD患者,准确率达95%以上;另外其由于给药剂量低,产生的辐射量极低,基本等同于常规头部CT的辐射量。

而在欧美等国家,已经有多款Aβ淀粉样蛋白示踪剂上市,大量的真实世界研究证明疗效和临床价值,不过这些产品均未在国内上市,先通医药是国内*家。

先通医药在研的另一重磅AD诊断产品tau-PET显像剂,目前也已进入临床阶段。

02 标杆诺华引领行业

国际核药市场的竞争,比国内市场更为激烈。

回顾过去,2013年批准了拜耳的氯化镭[223Ra]注射液(Xofigo)上市,这是全球*商业化的α-粒子辐射放射性治疗药物。

本应开启一个时代的拜耳,却被后来者诺华超越。拜耳在Xofigo之后再无新产品获批,并且近期公司停止了很多在研的放射性药物管线推进。而反观诺华在2017-2018年分别以39亿美元、21亿美元收购了AAA公司、Endocyte生物制药公司,耗资60亿美元搭建起了放射性配体疗法平台,由此获得的管线资产就包括现有两款商业化产品Lutathera、Pluvicto。

诺华正在扩大其在核药领域的优势,今年4月达成了与癌症放射性疗法的3BP公司达成合奏,以4000万美元首付+高达4.25亿美元里程碑,引进其成纤维细胞活化蛋白(FAP)靶向肽技术;同年9月,诺华的Lutathera一线治疗GEP-NETs三期临床成功,进一步扩大了其覆盖患者人群。

拜耳在核药布局不甘示弱,近日启动了靶向PSMA核药的一期临床,今年也与Bicycle合作开发放射性偶联药物,代价为4500万美元加高达17亿美元的里程碑付款。

为什么诺华的核药Pluvicto能够成为爆品?

1)核药的开发潜力:以目前细分赛道最火的核素偶联药物(RDC,Lutathera、Pluvicto也是RDC)为例,尽管结构与ADC类似,但由于放射性核素不同于ADC中的毒素,放射性核素不需要释放、也不需要与细胞直接接触,通过物理辐射杀伤肿瘤细胞或作用于肿瘤基质细胞,一方面可精准治疗,另一方面安全性、抗耐药性更佳。另外如果RDC厂商使用不同的放射性核素,可以启到显像或治疗的不同功能,部分核素甚至兼备多种能力。

2)适应症的选择:前列腺癌是全球前三大常见恶性肿瘤之一,又被誉为“男性头号杀手”;2020年数据显示,全球每年约有150万人确诊前列腺癌,因此疾病而死亡的人数超35万人。一般前列腺癌患者临床确诊确诊往往是中晚期,治疗手段和效果变得有限,疾病进展最终将到达转移性去势抵抗性前列腺癌阶段。

诺华的Pluvicto的临床三期数据显示:相比于当前*标准治疗对照组,接受Pluvicto治疗的试验组统计到显著意义的疗效(mOS 15.3月 vs 11.3月,rPFS 8.7月 vs 3.4月),不仅疗效*,患者的中位总生存期显著获益。

03 国内药厂的狂奔

据蛋壳研究院不完全统计,目前国内企业已披露约75条在研管线,涉及诊断性核药、治疗性核药,其中大部分为未上市的Biotech,较后期的项目如先通医药、辐联医药、智核生物;而布局的上市公司数量不多,如恒瑞医药、远大医药、东诚药业等。

“医药一哥”恒瑞布局核药吸引了不少眼球。

据药品审评中心查询结果显示:目前,恒瑞医药有两款产品进入临床阶段,分别为镓[68Ga]伊索曲肽注射液、镥[177Lu]氧奥曲肽注射液,前者是一款放射肿瘤诊断药物,用于诊断生长抑素受体阳性神经内分泌肿瘤;后者则是诺华Lutathera的me-too,用于治疗胃肠胰腺神经内分泌肿瘤,目前国内已经进入临床三期。

老牌药企远大医药,同样是国内布局核药管线最多的药企之一。公司不仅拥有目前已在国内商业化的核药产品钇[90Y],同时坐拥9款RDC在研管线。

远大医药手里不乏全球前沿的RDC管线,以治疗胃肠胰腺神经内分泌瘤的RDC产品ITM-11为例:ITM-11是将无载体177Lu与生长抑素类似物偶联,与目前常用的有载体177Lu核素产品相比,无载体的177Lu拥有更高的比活度和纯度,而且生产过程中产生的长半衰期杂质少,放射污染小。

再以远大医药治疗前列腺癌的RDC管线TLX591为例,其I/II期临床显示:接受TLX591治疗后79.6%的患者PSMA显像阳性,高剂量TLX591组的中位生存期为27.8个月,初步验证了有效性和安全性。目前,全球处于临床三期的治疗前列腺癌的靶向PSMA核药就只有诺华Pluvicto和远大医药的TLX591。

(来源:远大医药官微)

双寡头之一的东诚药业,同样有望在新一轮核药井喷中受益。

自2015年以来东诚药业不断通过对外合作和并购完善自身核药全产业链布局,合作方包括米度生物、云克药业、东诚欣科等。目前,公司已商业化产品包括18F-FDG、锝[99Tc]亚甲基二膦酸盐注射液、碘[131I]化钠口服溶液等,在研产品包括前列腺癌诊断产品18FAI-PSMA、恶性肿瘤骨转移治疗药物铼[188re]依替膦酸盐注射液等。

结语:核药的壁垒,比一般的创新药物更高,创新治疗机制亦更有特点。国内核药管线跑出一款重磅产品,或许只是时间问题。