因煤电业务减亏为盈以及新能源业务增收,五大发电集团上半年净赚近千亿元。

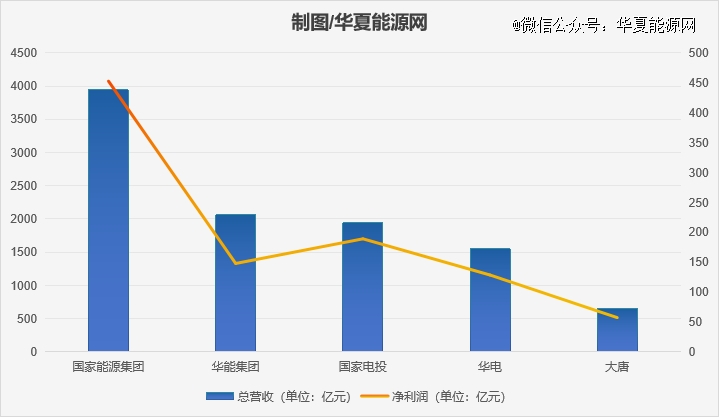

已公布的财务数据显示,2023年上半年,五大集团共计实现总营收10111.51亿元,其中,国家能源集团3942.22亿元、华能集团2063.52亿元、国家电投1904.80亿元、华电1549.02亿元、大唐651.95亿元。

净利润方面,五大发电集团合计为975.67亿元,其中,国家能源集团、国家电投、华能、华电、大唐分别为452.73亿元、189.12亿元、147.89亿元、128.60亿元、57.33亿元。

2022年,五大发电集团合计实现营收21623亿元,净利润合计1363亿元。对比可知,今年上半年,五大发电集团的营收是去年的一半,净利润却相当于去年全年的四分之三,盈利能力明显增强。

五大发电正处于转型“攻坚期”,整体赚钱能力提升是件好事。但行业现实是,一方面新能源竞争比此前更加激烈,一方面新能源开发底层逻辑已经变了。步入新能源时代,五大发电集团的江湖地位将迎来巨变。

赚钱能力拉开差距

五大发电集团中,*钱的仍是国家能源集团。但是相比其他几家,上半年国家能源集团赚钱的能力似乎正在衰退。

国家能源集团净利润452.73亿元,几乎是其他四家之和。国家能源集团的赚钱密码,一是“煤炭”,二是“风电”。

国家能源集团旗下拥有煤炭“巨无霸”——中国神华。2023年上半年,中国神华营收1694.42亿元,净利润332.79亿元。神华为国家能源集团贡献了七成左右的净利润。

此外,国家能源集团拥有超过5000万千瓦的风电装机,且因为其风电布局较早,多为优质风电场,尽管风电场投资远高于光伏电站但赚钱能力优于后者,优质风电持续造血国家能源集团。

当然,由于煤价下滑,国家能源集团赚钱能力已经有所减弱。最直观的,上半年国家能源集团在营收同比增长2.33%情况下,净利润却同比下降19.15%。这与国家电投形成鲜明对比,后者上半年净利润已经逼近去年全年。

国家电投上半年净利润189.12亿元,去年全年为193亿元。国家电投净利润飙升,与其在五大发电集团中清洁能源装机占比最高直接相关,旗下风电、光电、核电为其带来了可观的利润增长。

国家电投利润增长的另一“大杀招”,是甩卖低效煤电厂。例如,2022年12月30日,中煤集团子公司中煤电力斥资12.65亿元从国家电投旗下中国电力手中买下湖北大别山电厂、河南姚孟电厂两家煤电厂,两者共持有9台燃煤发电机组。最终,国家电投将近1000万千瓦的煤电资产,甩卖给了正在谋求煤电联营的中煤集团。

与国家电投甩卖煤电轻装上阵不同的是,华能仍受到煤电资产的困扰。华能上半年营收2063.52亿元,但净利润仅为147.89亿元。也就是说,营收比国家电投多160亿元,净利润却比后者少了40亿元。

究其原因,很大程度上是受煤电拖累。在华能国际23个煤电资产分布区域中,一季度有11个区域亏损,二季度仍有9个区域亏损。正是缘于煤炭-新能源盈利能力的此消彼长,老牌“电力一哥”华能,在总利润和总资产方面被后起之秀国家电投迅速超越,且差距逐渐拉大。

当然,相比过去两年,华能的煤电亏损还是在收窄。上半年,华能旗下华能国际净利润63.08亿元,同比大增309.67%。而2021年和2022年,华能国际总计亏损了227亿元。受煤电减亏拉动,华能集团的盈利能力也在大幅回升。

五大中的剩下两家,华电与大唐,都实现了净利润的增长,整体来说是都可圈可点的。不过也不能“掉以轻心”,在新能源千帆竞进的新时代,三峡集团、中广核等“六小”集团正在发起冲击,且不说在总资产和利润层面,就是在五大发电集团引以为傲的装机和发电量方面,“六小”也已经形成了实质性挑战。

新能源竞争是关键

今年上半年五大发电集团的良好业绩,新能源业务做了很大的贡献。五大发电集团能否更进一步,取决于是否能够卓有成效地进行新能源开发。而加大新能源开发,既是作为央企需要完成的政治任务,更是主动谋变和业务转型的抓手。

2021年12月30日,国资委公布《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,要求严控央企煤电装机规模。在非化石能源发展方面,指导意见提出的总体目标是:到2025年,央企可再生能源发电装机比重达到50%以上。

华夏能源网(公众号hxny3060)注意到,五大发电集团已相继公布了“十四五”风光新能源装机目标,到2025年底之前国家能源集团要新上风电、光伏装机12000万千瓦,华能集团是8000万千瓦,华电集团是7500万千瓦,国家电投集团是4000万千瓦,大唐集团是3800万千瓦。

尽管五大发电集团都制定了雄心勃勃的新能源装机目标,然而,从过去三年的执行效果来说,各家进展却大相径庭,可以用强者愈强来形容。

“一骑绝尘”的国家电投,其风光底子原本就好,2020年末,国家电投已经拥有风电3088万千瓦,光伏2961千瓦。到2022年底,国家电投风电装机增至4231.03万千瓦,光伏装机为5330.36万千瓦;截至2023年上半年,国家电投风电装机4841.31万千瓦,光伏装机6780.68万千瓦。

也就是说,“十四五”的头两年半,国家电投风电装机净增1753万千瓦,光伏净增3819万千瓦,两者合计新增5272万千瓦,提前超额完成“十四五”新增4000万千瓦的目标。总计11622万千瓦的风光装机,也使得国家电投的清洁能源占比迅速逼近70%。

华能新能源发展则是“稳中有进”。截至2023年上半年,华能新能源装机规模达到6000万千瓦。也就是说,过去2年半时间,华能新增新能源装机超3500万千瓦。

照此节奏,“十四五”期末,华能新增新能源8000万千瓦的目标应能实现。但是由于华能煤电体量庞大,清洁能源装机占比要从目前的42%跨越到50%,难度不小。

华电集团目前清洁能源装机占比仅35.91%,若要实现“十四五”新增新能源装机7500万千瓦的目标,未来三年至少需年新增新能源装机2000万千瓦,难度不是一般的大。大唐集团“十四五”新能源新增装机3800万千瓦,目标不大,但接下来3年也需要年新增新能源装机1000万千瓦以上。

“*钱的”烦心事也*

除了新能源转型的问题,五大发电集团还各有各的烦恼,比如大唐体量在不断萎缩,面临被挤出“五大”的风险;华电装机突破了2亿千瓦,但是转型压力巨大;华能面临转型与掉队的双重压力。

说到“烦心事”,五大发电集团中压力*的,要属*钱的国家能源集团。就如凡事皆有AB面,“全球*火电企业”和“全球*煤炭企业”加身,国家能源集团是煤炭、电力行业的*“巨无霸”。

然而,“成也煤电、败也煤电”,“一煤独大”为其能源转型埋下障碍和隐患,要突破历史形成的路径依赖,知易行难。截至2022年底,国家能源集团总装机28796万千瓦,因为煤电体量过于庞大,其清洁能源装机占比仅为30.83%,在五大发电集团中垫底。

华夏能源网(公众号hxny3060)注意到,7月21日,国家能源集团召开2023年年中工作会议,明确了“十四五”末新能源新增装机9000万千瓦以上、力争1亿千瓦的最新目标。蹊跷的是,这一目标比此前公布的1.2亿千瓦目标大幅缩水了3000万千瓦。过去两年间,国家能源集团也仅是新增新能源装机2200万千瓦。

要知道,国家能源集团除了财大气粗能赚钱,其新能源装机底子本来也是不错的。“十三五”末,国家能源集团即拥有风电4604万千瓦,妥妥的“风电一哥”。

那么,是什么让国家能源集团缩减了新能源开发目标?绿色转型的目标不要了吗?

实际上,“新能源开发,布局要趁早”,越晚越要面临更复杂的问题。正如国家电投集团科学技术研究院有限公司董事长何勇健所言:新能源开发底层逻辑已发生了变化——过去,新能源电量优先收购,带补贴电价甚至高于火电。但短短十余年间,从补贴退坡到平价上网,再到马上进入电力现货市场,电价呈下行趋势,甚至出现负电价。

大量风光装机上马后,特高压的输送能力又很有限,如果电网一口吃不下这么多一股脑涌入的绿电,那花费不菲的新能源还能顺畅收回投资吗?华能董事长舒印彪在2022年就曾提醒,新能源电量达到15%左右的时候,整个电力系统将变得异常脆弱。

这种趋势下,清洁能源装机占比仅为30%的国家能源集团,怎样实现能源转型目标?放弃转型是不可能的,随着新能源时代的真正来临,“一煤独大”的国家能源集团将面临立足难题。