造车新势力小鹏汽车决定再战小鹏G9。

9月19日,小鹏汽车在敦煌博物馆举行2024款小鹏G9发布会,定位30万元级智驾纯电SUV。据悉,2024款G9标配扶摇架构,搭载XNGP智能辅助驾驶系统、800V碳化硅平台,支持超快充的3C电池,充电10%-80%仅需20分钟。

2024款小鹏G9共推出5个版本,分别为570 Pro版、570 Max版、702 Pro版、702Max版以及顶配的650 Max版。售价为26.39万至35.99万元,相比老款车型,2024款小鹏G9的价格降幅接近5万元。

小鹏汽车董事长兼CEO何小鹏表示:“去年G9上市后,我看到有鹏友评价G9是‘*的智能、优秀的产品、失败的营销’。不破不立,在过去的一年里,从组织、产品、技术、营销,我们的团队进行了彻底变革,旨在通过产品技术架构和组织管理能力的双重变革,让2024款小鹏G9重夺失地。”

在2024款小鹏G9的发布会上,何小鹏对失败的小鹏G9进行了反思,列出了产品、价格、营销、渠道、组织、交付七个问题点,并给出了解决方法。何小鹏表示,“对我个人来说,今天是一场不是发布会的发布会,我们内部把这场活动定义为再战G9。”

毫无疑问,2024款小鹏G9*是小鹏汽车不能输的一战,但问题在于,小鹏汽车能打赢这场翻身仗吗?

01 小鹏G9曾遭遇滑铁卢

小鹏G9曾遭遇过一场滑铁卢。2022年9月21日,小鹏G9正式上市,共推出了6款车型,售价为30.99万至46.99万元。在发布会上,何小鹏十分自信地表示,小鹏G9是“50万以内*的SUV”,将接棒保时捷成标杆,明年销量超过奥迪Q5。此前,何小鹏甚至在财报电话会议上向投资人承诺,将通过小鹏G9等车型提升单车售价,从而改善公司毛利率。

然而事与愿违。小鹏G9发布后,其高价低配的策略和冗杂的产品配置立即招至如潮恶评,引发了严重的口碑危机。小鹏汽车在发布会后紧急调整市场策略,并在第三天公布了新方案,相比原方案,新方案不仅改变了车型配置,甚至还变相降价了两万元。上市不到48小时,便推翻所有产品定价,小鹏汽车创下了新车上市后最快降价的记录。

小鹏G9失利,导致小鹏汽车的销量跌入谷底。2022年10月,G9的销量为623辆,11月的销量为1546辆。受此影响,小鹏汽车在2022年10月和11月的销量均不足6000辆,同比下降幅度超过50%。

事实上,小鹏G9被寄予厚望。2022年上半年,小鹏汽车的亏损进一步扩大,净亏损为44.02亿元,与2021年同期相比亏损扩大了122.21%,意味着上半年每卖出去一辆车平均亏损6.38万元。还值得一提的是,小鹏汽车在2020年和2021年的净亏损分别为27亿元和49亿元,两年半累计净亏损120亿元。

在此背景下,小鹏汽车曾将希望寄托于小鹏G9,“小鹏G9不仅会帮助小鹏汽车实现销量的快速增长,且有助于公司毛利率的提升。”何小鹏曾表示,“随着G9和后续新平台以及新车型的推出,我们将结构性地改善车型毛利率。我们中长期的目标是将公司整体的毛利率提升到25%以上。”

当时,小鹏汽车的销量主力车型仍是两年前推出的小鹏P7,但随着新能源汽车赛道愈加拥挤,小鹏汽车亟需新车型承接销量增长,以证明其具有充分的产品竞争力和市场可延续性,小鹏G9担负了这一重任,然而却遭遇出师不利。

小鹏G9陷入窘境,让小鹏汽车遭受了巨大的打击,并直接引发了一场自创办以来规模*的组织架构与人员调整。

为了重整士气、挽回销量,2022年10月21日,何小鹏发布全员邮件,宣布建立五大虚拟委员会组织和三个产品矩阵组织,前者目的在于拉通公司各条业务线的沟通渠道,提升协作效率,而后者是确保以客户和市场导向为主,端到端的负责产品(含服务产品)全业务闭环。

此后一年,小鹏汽车开始逐渐回血,先是获得了大众集团的投资,而后又宣布与滴滴展开合作,并且依靠新车型小鹏G6止住了销量下滑的颓势,同时,2024款小鹏G9也痛定思痛,把很多配置做成了标配,比如Nappa真皮、3.3kW对外放电、前排座椅靠背通风加热以及21个扬声器等等。不过,2024款小鹏G9能否继续引爆市场,还是一个问号,这场翻身仗的最终战绩仍有待时间的检验。

02 销量回暖但毛利率触底

小鹏G9出师不利,带来的负面影响深远。

2022年,小鹏汽车总交付量为12.08万辆,排在蔚来和理想汽车之后,并且2022年净利润为-91.39亿元,同比扩大87.92%。

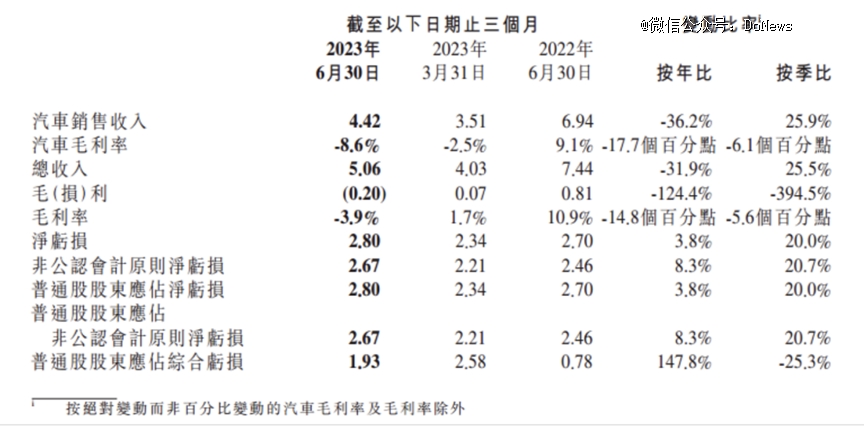

进入2023年,小鹏汽车的颓势依旧。2023年*季度,其总营收为40.3亿元,同比下降45.9%;汽车销售收入为35.1亿元,同比下降49.8%。亏损也在进一步加大,2023年*季度,小鹏汽车的净利润为-23.37亿元,同比扩大37.41%。

汽车毛利率方面,蔚来的汽车毛利率虽然同样下跌,但仍有5.1%,而小鹏汽车则已经跌至-2.5%了,相比之下,理想汽车的汽车毛利率达到了19.8%,基本保持着相对稳定的盈利能力。

2023年第二季度,小鹏汽车交出了一份史上最差成绩单,其总营收为50.6亿元,同比减少31.9%;汽车销售收入44.2亿元,同比减少36.2%;净利润为-28亿元,同比扩大3.7%。

图源:小鹏汽车财报

与此同时,汽车毛利率也达到了新低,将至-8.6%,综合毛利率则继续下降到-3.9%,相比之下,蔚来的综合毛利率为6.2%,理想汽车的综合毛利率为21.8%。还值得关注的是,在2021年、2022年及2023年*季度,小鹏汽车的综合毛利率分别为12.5%、11.5%和1.66%,呈现出大幅下滑的态势。

不过,从交付数据来看,小鹏汽车正处于回暖状态。2023年第二季度,小鹏汽车共交付新车23205辆,较2023年*季度的18230辆增长27.3%。

“2023年下半年,随着G6等新品带动我们的销量大幅增长,毛利率逐步恢复,以及运营效率的持续提升,我们预计在2023年下半年实现经营性现金流的整体转正。”在财报发布后的电话会议上,何小鹏如是表示。

事实的确如此,小鹏G6被喻为“救命稻草”。在吸取了小鹏G9的惨痛教训之后,小鹏汽车不再追求大而全,而是将小鹏G6分为Pro版本和Max版本,共推出5款车型,同时将价格下探,极力拉高性价比。

在小鹏G6的助力下,小鹏汽车在8月的交付量进一步增长,达到了13690辆,同比增长43%,环比增长24%。其中,小鹏G6的交付量为7068辆,占比超过51%。然而遗憾的是,小鹏汽车依旧未能重新回到造车新势力前三强的位置,根据8月交付量排行榜,前三强分别是理想汽车、蔚来和长安深蓝,销量分别为34914辆、19329辆和14736辆。

随着2024款小鹏G9的交付,有望为小鹏汽车的业绩带来新助力。根据第三季度交付指引,小鹏汽车预期交付量为3.9万至4.1万辆,同比增长约31.9%至38.7%;收入85亿元至90亿元,同比增长约24.6%至31.9%。

何小鹏表示,经过几个季度的自我变革,小鹏汽车从2023年第三季度开始,进入销量、品牌、士气、现金流的初步正循环,并在明年、后年进入更大更全面的正循环。

03 后面的仗该怎么打?

对于小鹏汽车而言,2024款小鹏G9不是*的王牌。想要重回*,小鹏汽车需要进行一场彻彻底底的变革。

小鹏汽车开始寻求渠道的商业模式变革,加速销售网络的优胜劣汰。2023年3月,小鹏汽车内部组织结构将直营体系的汽贸团队和经销商体系的用户发展中心团队进行合并,实行统一管理。同时,将原有的北区、东区、中区和南区四个大区,调整为24个更细分的区域。

近日有消息称,小鹏汽车在9月初召开了渠道商会议,公布了一项名为“木星计划”的渠道变革方案。该方案由小鹏汽车总裁王凤英负责推进,旨在用经销商模式逐步替换过往的直营模式,以降低运营成本,提高市场覆盖率。

小鹏汽车的销售渠道方面表示,计划将全国24个销售区域缩减为12个,并正在逐步淘汰效率低下的直营门店,扩大代理经销商的门店规模。在外界看来,“木星计划”被认为是在直营和授权加盟两种渠道模式比例调整后,以更少、更聚焦的精细化团队负责外部管理。

小鹏汽车淘汰直营门店增加经销商门店无疑是为了扩大销售范围销售更多车辆,引进优秀的经销商,加快在二线和低线城市的市场份额扩张。根据小鹏汽车2023年上半年财报,截至6月末,小鹏汽车线下门店总数为411家,与*季度的425家门店相比,已经减少了14家。

不容忽视的是,“木星计划”是小鹏汽车在当前市场环境下的一次重要战略调整,也是为了实现长期发展而做出的必要变革。面对市场环境的变化和竞争对手的步步紧逼,小鹏汽车已经走到了必须要破釜沉舟的地步。