斯微生物实控人被限制高消、瑞石生物解散、源健优科投资人撤资,一连串的Biotech突如其来的“爆雷”,让行业投资者感受到了真正的“寒冬”。

我们曾提到,2024年底前负反馈将会大量呈现。

这一天越来越近。

据华夏时报不完全统计,120家港股医药公司中,至少有15家Biotech企业现金流少于10亿人民币,其中包括迈博药业、永泰生物、博安生物、中国抗体等多家药企;值得注意的是,迈博药业已经资不抵债。

需要强调的是,Biotech倒闭潮并不是一件坏事,而一定程度代表着国内医药行业新的、更健康发展时代来临。

01

刺破过往的泡沫,迎来*的时代

旧秩序正在消亡,新的秩序正在建立。

现存医药行业的窘境,其中核心原因是2020-2021年期间二级市场所鼓吹起巨大行业泡沫;当然,这也是全球货币周期滚动造成流动性泛滥带来的结果。

泡沫被刺破后,赫然形成了“三输”的局面:

● 企业端-过去行业火热形成的虚高估值一是给Biotech套上了“枷锁”,与实际价值不匹配,导致环节变差后融资难以为继;二是“热钱多”和便利上市通道使得一些“散装”Biotech浑水摸鱼病并搅乱市场,资本市场、临床资源等被“劣币”挤占,导致行业发展陷入病态;

● 机构端:相当一部分二级投资机构因未能及时撤退而形成“套牢盘”,典型例子是公募基金净值屡创新低;二级行业公司估值水平不断下降传导至一级市场,部分一级机构已上市投资项目,可能因为流动性缺失而无法退出,可能也因二级市场不断下跌导致回报率无法面对LP,最终传导至LP处,流入行业资本减少,恶性循环;

● 投资者端:无论是行业基民、行业个人投资者,都经历了至少2年以上的“寒冬”;

多重打击叠加投融资每况愈下,在大家都以为新药早期研发端管线数量将快速下降的时候,实际在面对人类医疗健康这种永恒的需求,国内创新药研发的热情并没有被浇灭。

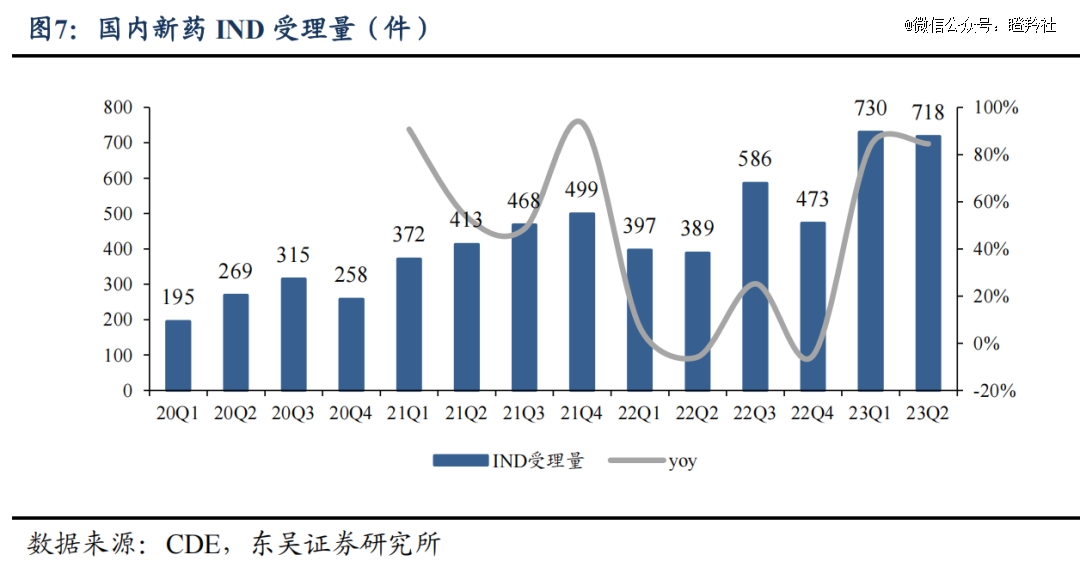

据CDE和东吴医药数据统计,2023年*季度和第二季度的新药IND受理量同比增长分别达84%和85%,国内新药管线仍然十分充足,而这些IND的管线也将成为2-3年后部分创新药企重要的催化或驱动剂。

不少媒体吐槽中国创新药都是“伪创新”,我们更需要理性看待国内医药行业所处的发展阶段,所谓的fast follow又或是me-better,都是时代背景下发展的产物。

做First in class尽管蕴藏着独占市场诱惑,但潜在有巨大的失败风险,以国内医药行业创新发展阶段,大部分创新药企不具备探索同类首创管线的能力;另一方面,国内99%的药企都不具备可以大规模试错的资本实力;贸然试错,下场可能会跟大部分不知名的一级Biotech一样,归于尘土。

如果部分头部企业能够像礼来一样,以同类更优或者同类*策略壮大起来,有实力之后再积极试错,是更稳妥的。

历经野蛮发展的时代之后,监管机构CDE也在不断进化。

从《以临床价值为导向的肿瘤临床研发指导原则》到《人乳头瘤病毒疫苗临床技术指导原则(征求意见稿)》,CDE既可以针对国内部分领域研发内卷进行“门槛提升”、“研发导向纠偏”等多重手段净化环境,亦可以灵活根据合理设置规则加快拥有未满足临床需求国产新药上市进程。

在CDE拒绝嘉和生物的PD-1上市申请的那一刻,新的时代或许已经开始。

02

反腐纠偏,政策助力的最后一公里

医药反腐短期利空、长期利好行业发展,这是绝大多数投资者的共识。

核心矛盾是短有多空?无论是药基还是全基的基金经理基本上都在等待行业三季报“爆雷”的确认。这两天更是有传言指出:医院自查已经告一段落,9-10月药事会、设备采购会将陆续启动,反腐影响将边际减弱。

但似乎“爆雷”的预期正在落空,第三方研究机构、医药流通专家、体制内人士给出的多项草根数据均指向一个情况:8月初为反腐影响的“重灾区”,而往后整体影响正在减弱,并且可能在9月迎来较为正向的恢复。

实际上,今年下半年以来上层对医药尤其是创新药行业推出了诸多支持政策(可参考《》),行业反腐深化中途扭转了市场的预期,而演绎了一段时间后,政策和风向也在迅速的调整。历经这一变化后,医药行业对利空的敏感程度也变得钝化。

反腐后,国内医药行业全方位变得清朗起来,做多窗口一触即发。

随着部分媒体对失实、虚假案例的报道,大多数医师被“污名化”一度有扩散的不良趋势。8月17日,国家卫健委强调工作重点是针对“关键少数”、“关键岗位”。9月9日,国家卫健委郭燕红司长又指出:“关键岗位”前两名分别是行政部门(49.2%)、临床科室 (16.6%),“关键少数”则是决策环节(机构负责人)、使用环节(临床科室负责人)、采购环节(采购科室负责人),而决策环节占其中将近一半。

针对大量正常学术会议的延期,人民日报亦发文:支持医药领域学术会议恢复,肯定正常的学术会议是行业必须!9月以来,医药领域的学术会议陆续恢复,不完全统计,9月至少要举办9场医药行业学术会议、论坛等。

行业投资人一度认为未来一年大部分医院药事会将采取非常审慎的举措,利空新获批的创新药。行业长期以来,国内一些医院药事会的召开周期可能在半年至一年,用以确定采购药品种类及规格。而作为经济发达和医药大省广东,更是传出了要求各医保定点医疗机构在新版国家医保目录公布后三个月内召开药事会,确保对国谈药品应配尽配。

虽然并非官方、全国性的政策,但已然表明了立场和态度,直接破除了市场上“行业活动停滞”、“医药企业大爆雷”的逻辑。

03

可预见的全基回补

“天时、地利、人和。”

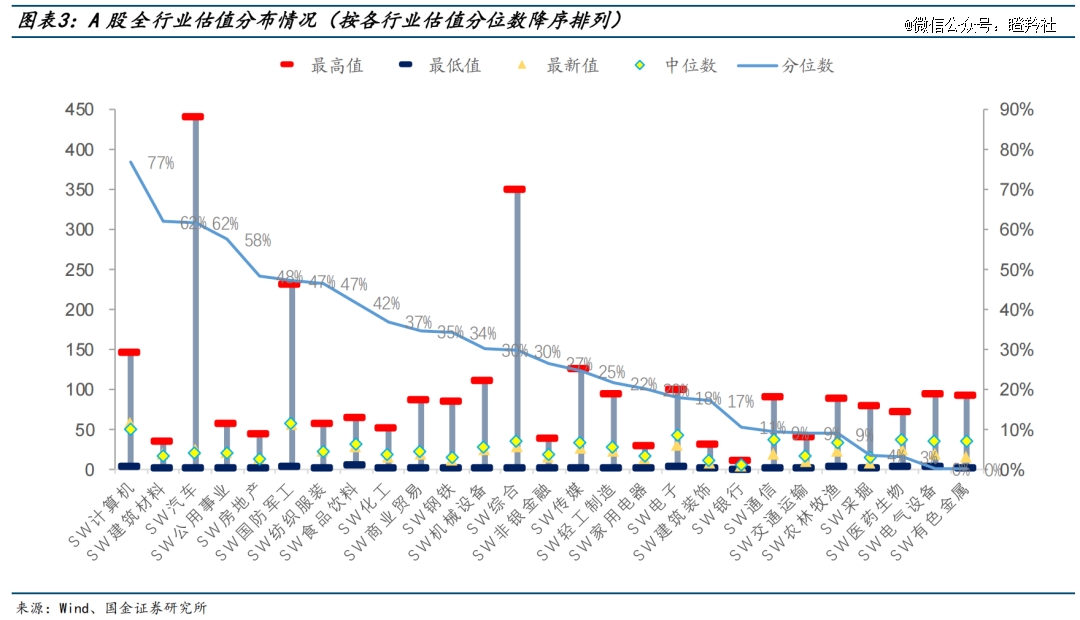

据国金证券的全行业估值分布情况分析,SW生物医药行业的行业估值分位数在4%,排名A股倒数第三;这个数据尽管可能有偏差,但也反馈出畸形之处,作为担负国人健康需求和需要高研发投入才能建立护城河的医疗行业,居然不能享受一丁点儿溢价,这难道不是周期底部?

除了行业估值处于地位外,近期出台的减持新规也限制了大量行业公司实控人及股东的减持,解除了大量巨额解禁带来的筹码压力,如康希诺、赛诺医疗、百奥泰等相继公告股东终止减持计划。

只有医药主题基金的游弋,无法撬动板块性的大行情,行业需要全市场基金(以下简称“全基”)的“人和”。

据安信医药数据显示,2023Q2,全基对医药板块的持仓比例为11.40%,剔除医药主题基金后的持仓比例为5.17%,环比下降0.72PP,仍处于历史较低水平。

2020年,全市场基金配置医药行业持仓比例曾一度达到23%,是2023Q2的一倍多。

面对2023年四季度众多行业头部公司的催化剂,最迟11月初,我们或许就能看到全基对于医药行业的回补。