KA,这个原本意思为“重点客户”(KeyAccount)的词语,曾经有一段时间,在化妆品行业几乎是“大卖场”的代名词。

大家在提到这些国际大型连锁超市的时候,无不称其为“KA渠道”。

但是如今,对于化妆品公司和日化代理商来说,曾经无比火热的大卖场可能正在成为一个“狗听了都摇头”的渠道。

而这一切的背后,是一场正在呼啸而来,更为深层次的零售变革。

1、主战场的“战斗”接近尾声

8月24日,家乐福广州新市店宣布自8月31日起停止营业。至此,家乐福在广州和深圳的所有店铺全部关闭。

而这只是“关店潮”的冰山一角,据不完全统计,2022年家乐福已经关闭了至少150家店。不只在广州、深圳这样的一线城市,就连在杭州、成都、武汉等新一线城市,也已经看不到它的身影。

这家1995年进入中国市场,以超低价和新奇的购物环境引发了巨大轰动,个别城市新店开张甚至需要动用警力维持秩序,以防止发生踩踏事故的“大卖场”,30年不到就从“河东”走到“河西”,变成了时代的眼泪。

事实上,不止家乐福,整个曾经风光无限的“大卖场”群体都正在风雨飘摇。

据中国连锁经营协会发布的《2022超市业态调查快报》,70家样本超市企业2022年共关店873家,有37.1%的企业门店数同比减少。2022年,中国零售TOP100榜单中有超过一半的传统大卖场门店收缩、营收下滑;47家上市零售企业中,39家营收下滑,35家净利润下滑,22家亏损。

在这种大环境之下,日化产品和化妆品在大卖场的销售更加不容乐观。

“大卖场的销售正在大幅度下滑,这引发了一个非常不好的现象。大卖场的回款周期在变长,各种变相的乱收费反而增加了。所以对大卖场,现在老品牌都是收缩着做,新品牌根本不敢做。”某有30多年大卖场渠道操盘经验的业内人士说。

很显然,靠压榨供应商续命注定难以为继。

昔日的“KA”何以至此呢?

1910年,美国学者R.H.约翰逊提出了一个生物学的新概念“生态位”。这一学派的观点认为:任何一个物种的生存都需要一定的基本条件,比如动物只能在一定的温度、湿度范围内生活,摄取食物的大小也常有一定限度,如果把温度、湿度、食物大小等维持物种生存和发展的因子作为参数,就可以将这个物种的“生态位”准确描述出来。

当处于同一生态位上的物种互相竞争时,能获取更多资源的物种就会扩张,当一个物种在同一“生态位”上的竞争中,所能获取的资源低于*生存需求,就会灭绝。

由于这个概念能在一定程度上将“竞争”带来的资源争夺和生存与发展之间的关系进行量化,所以后来也被一些人用来企业与企业之间的竞争分析中。

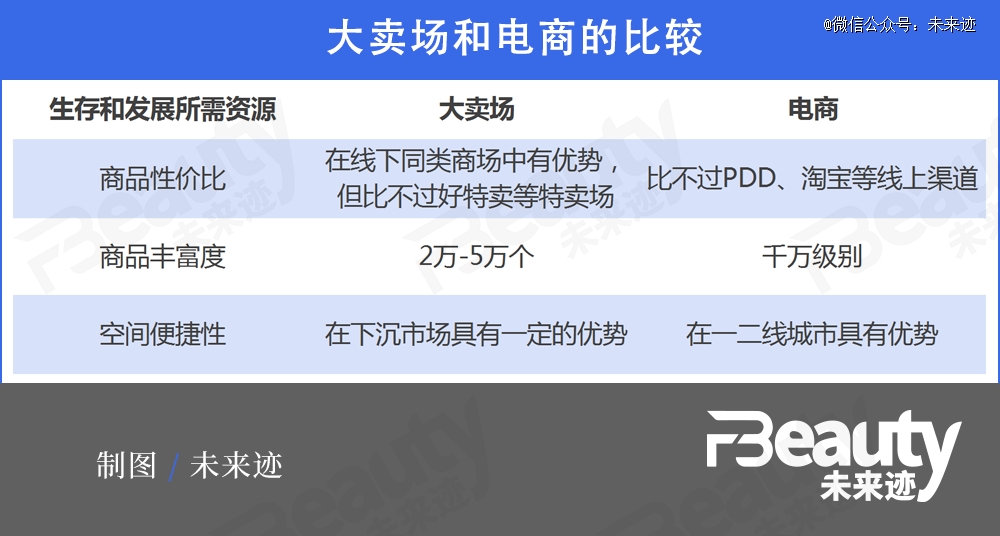

业内人士认为,由于大卖场最初的定位是:大众平价、自由选择、一站式购物。这和现在的电商几乎完全一致。可以视为大卖场和电商处在了同一个“生态位”进行竞争。

但是很显然,无论是价格还是商品的丰富程度,大卖场在电商面前几乎完败。这时候大卖场的“大”反而成了一种负担。因为卖场越大,维持基本生存所需要的资源越多,从“生态位”理论的角度出发,就越容易“灭绝”。

于是出现了大量传统大卖场从广州、深圳等一线城市彻底退出的局面。

大卖场在一二线城市的“溃败”,意味着以“大卖场”和“电商”为主要攻守双方的新一轮零售变革,在主战场的战斗接近尾声。

2、多业态重构的窗口期来临

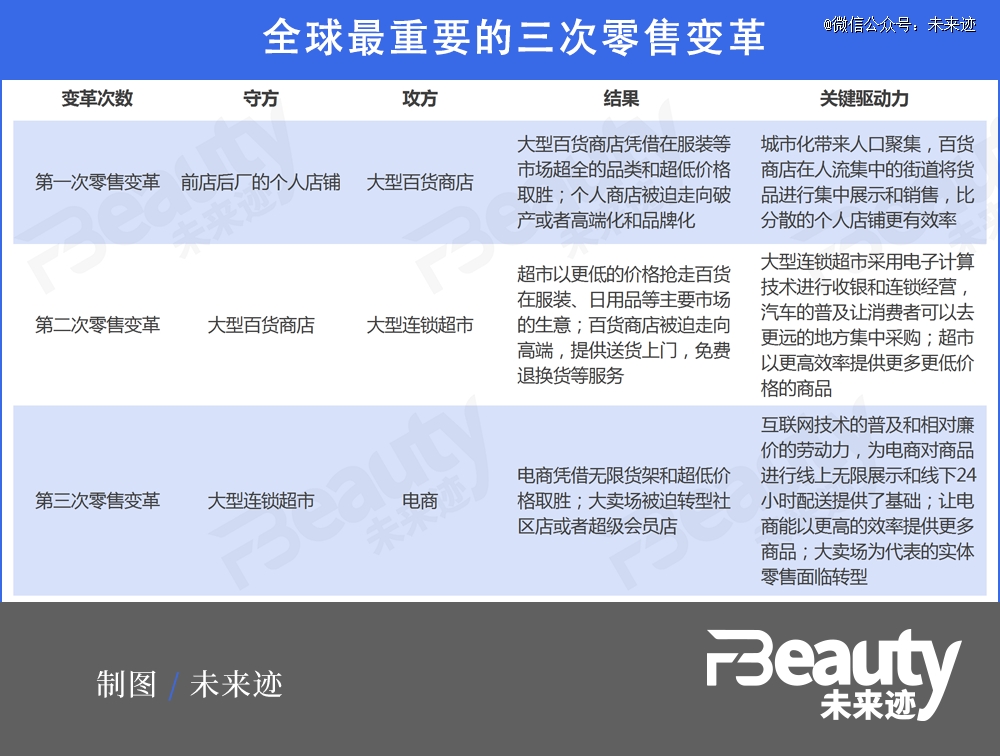

如果回顾全球零售的数次变革,百货商店、大型连锁超市(大卖场)和电子商务可以说是其中最重要的三次零售变革。

这其中每一次变革背后的底层力量都是“效率”的提升。

推动大型百货商店发展的是工业革命和城市化;大型连锁超市背后是计算机、汽车和冰箱的普及;电子商务背后是互联网和人口红利。

历次零售变革的结果,都是以代表更先进生产力、拥有更高“效率”的一方,短期内对另一方构成重大冲击开始。随后在另一方进行“生态位”调整和自我变革之后,达成新的平衡。

从2017年到2023年是电商给中国整个零售行业带来巨大冲击的几年,大卖场作为第三次零售变革的主要“守方”,在这几年受到的冲击自然*。

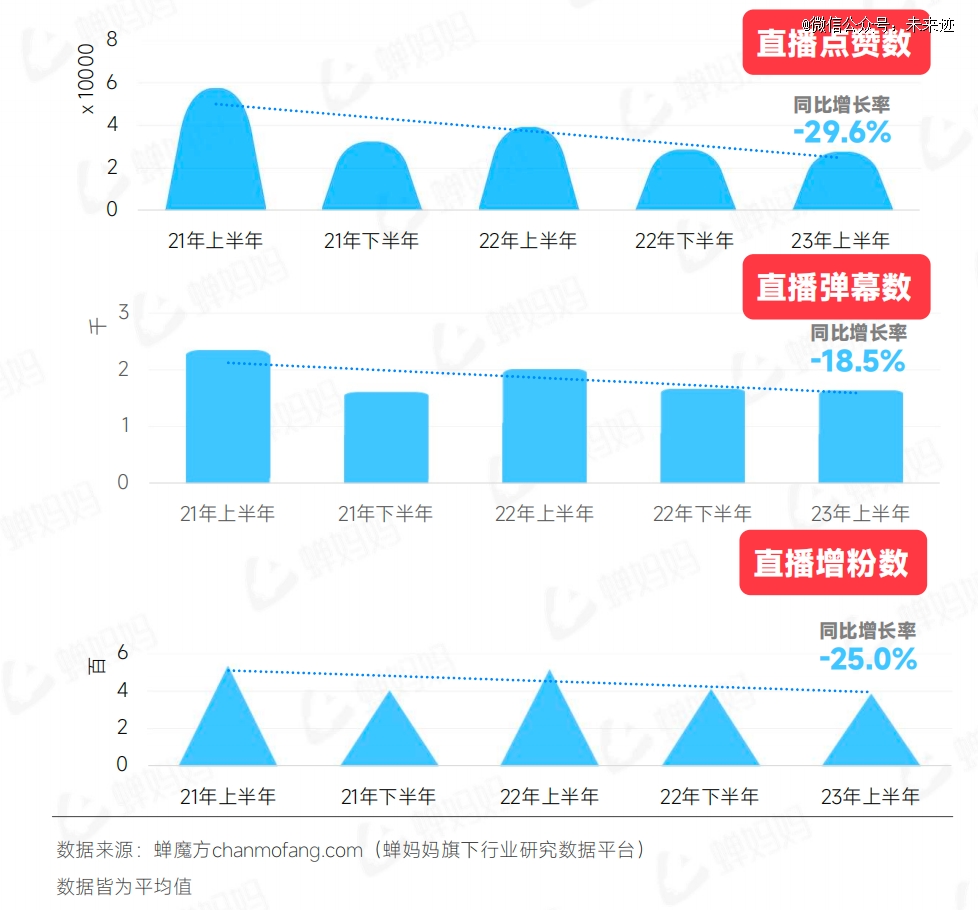

但最新的数据显示,直播电商也已经开始减速,而传统货架电商几年前就已经开始减速,这意味着中国零售行业正在整体进入“后电商”时代,新的秩序和平衡开始重建。

婵妈妈发布的《2023抖音电商半年报》显示,2021年到2023年抖音直播间点赞数、弹幕数和增粉数整体呈现下滑趋势,直播点赞数同比下滑已经达到29.6%。

货架电商、直播电商、大卖场、购物中心和百货、连锁店、便利店等多种零售业态重构的窗口期已经来临。

向线下突围,已经是很多品牌商的共识或者期待。

贝泰妮发布的最新财报显示,今年上半年其线上营收为17.43亿元,同比增长7.15%,这意味今年上半年贝泰妮集团的线上营收增长*值为1.16亿元。而与此同时,其线下营收却大涨48.64%,增长*值达到2.01亿元。

这意味着,今年上半年线下渠道已经成为驱动贝泰妮业绩增长的主要动力。

不过目前,像贝泰妮这样能在线下拿到好成绩的品牌并不多,绝大多数品牌以及线下渠道的零售商,仍然处于缺乏战略方向的被动挣扎状态。

这里面的核心问题很可能是,目前绝大多数人从思想上还没有跳出“效率论”的影响。

3、“遗忘”才是零售店生命的终点

由于历次零售变革,都是效率高的一方以发动价格战开始,对传统零售秩序发起冲击,然后不断抢夺传统零售商的市场份额。因此,无论是品牌商还是零售商,绝大多数人都认为零售竞争的本质是“效率”,比拼的是规模效应,供应链优势。

在这种指导思想之下,面对越来越激烈的竞争,各大传统零售商都将转型的主要方向放在了数字化转型、供应链重构、组织架构改革等提升“运营效率”的关键点上,这些举措虽然看起来是顺应时代潮流的必要之举,甚至几乎是一个无可挑剔的“正确答案”。

但这些举措却没有直面一个根本问题——为什么顾客还是不进店,客流量仍然止不住地下滑?

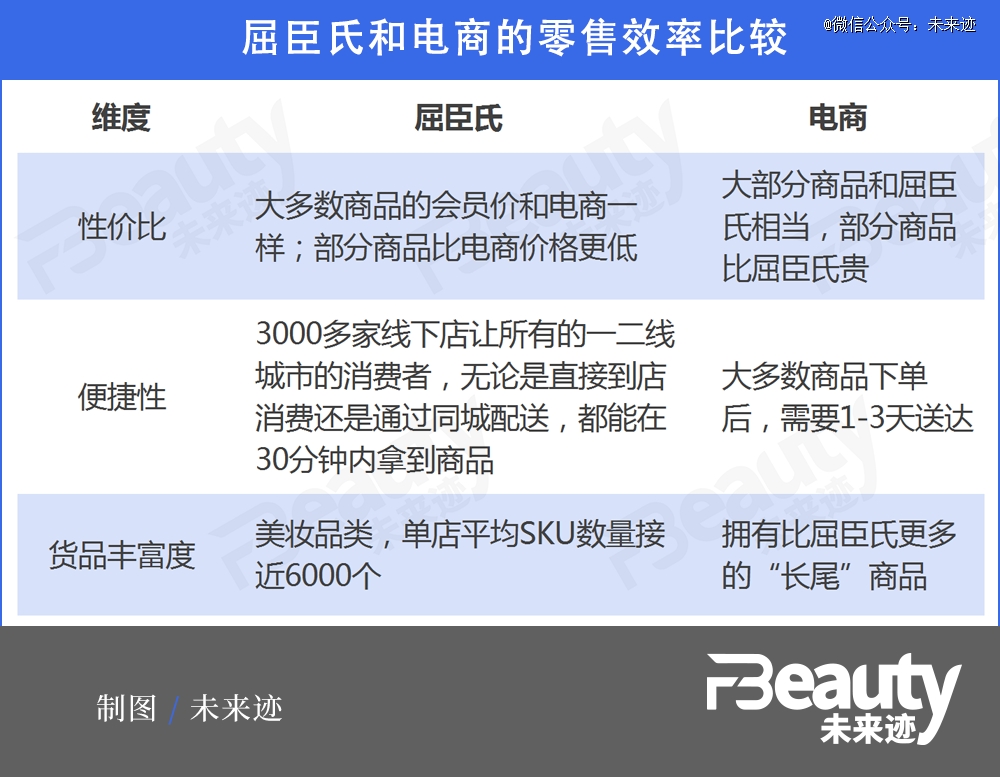

以屈臣氏为例,在其全新的O+O模式之下,从零售“效率论”的角度几乎已经可以完胜电商。

但从实际表现来看,屈臣氏的财报虽然有改观,并没有出现本质性的进展。最新的财报显示,今年上半年屈臣氏中国销售额同比反而下降了8%,为近三年*。

不光是屈臣氏,大卖场、大型化妆品连锁店、百货商店几乎存在同样的问题。对于一部分线下零售店来说,“转型”不仅没有解决问题,反而成了“催命符”。

问题出在哪了呢?

营销界有一个HBG增长理论,该理论认为“品牌持续增长的本质=品牌独特性资产X营销大渗透X渠道大渗透”。把这个理论翻译成更为通俗的表述则是:生意要想持续增长,除了产品本身需要具有独特性之外,还要让消费者能“看得见、想得起、买得到”。

在传统的零售环境中,在渠道还没有像今天这样多的过去,一家门店只需要选址在人流量大的街道,就能解决客流问题,让消费者“看得见,想得起”。

但是如今,经过不断的渠道分割,消费者的日常消费场景已经大致被分割成了以电商为代表的“远场”,以到家和同城配送为代表的“近场”和以实体零售门店为代表的“现场”。

这三大“场”中,远场和近场消费者的参与门槛都非常低,只要有手机能上网,随时都可以参与。但“现场”对消费者的参与却有一定的门槛,需要预留单独且连续的时间到达指定的地点。

因此,实体零售门店在消费者的日常生活中,正在成为一个越来越不容易被“想起”的渠道。

实体零售门店通过完成数字化,以提供到家服务、通过小程序提供线上商品交易服务等方式,插入到“远场”和“近场”中虽然能获取更多交易机会,但却并没有把实体零售门店本身的独特性发挥出来,在竞争中就只能“残存”而很难“翻身”。

而如今,当电商的速度也开始减慢,线上线下的渠道竞争开始进入新阶段,也许主动权已经来到了线下零售这一方。能不能把握住这一轮机会,恐怕要从跳出“效率论”,重新找回让消费者回门店消费的理由开始。

毕竟“亏损和关店并不是实体零售的终点,遗忘才是”。