2023年上半年,休闲零食行业正在加速分化。

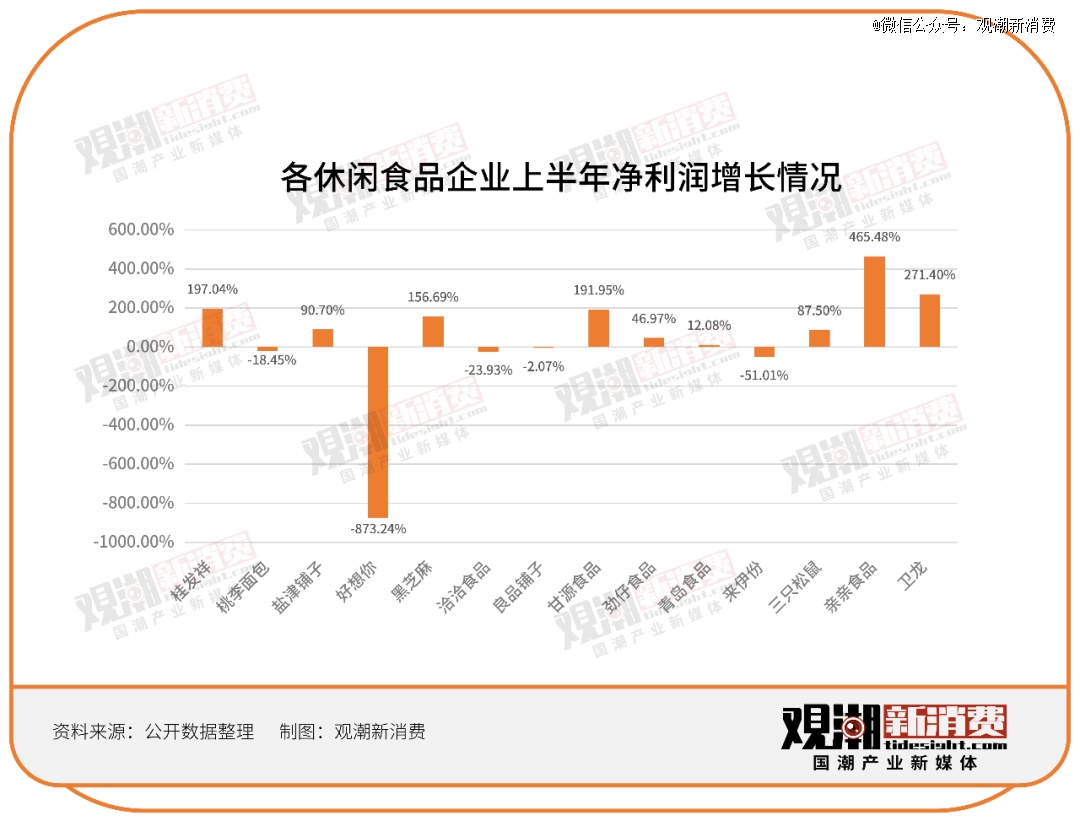

在我们整理的14家休闲零食企业中,亲亲食品、甘源食品、黑芝麻、盐津铺子等9家企业表现较好,这其中更是有5家企业净利润实现了超过100%的涨幅。对比之下,龙头企业良品铺子、桃李面包、洽洽、来伊份却较去年同期净利润有所下滑。

对于业绩增长的原因,渠道毫无疑问成为*的变量。不止一家企业提到了全渠道布局,加深与量贩零食、直播电商等新兴渠道的合作。尤其是量贩零食店,几乎成了企业的增长新引擎。

除渠道外,传统大单品集体失速,企业加速布局新兴品类,为零食注入“健康基因”等趋势也见诸于半年报中。

品类上新老交替,渠道端全面拥抱线下,休闲零食的江湖正在重新洗牌。

01 产品:传统大单品集体失速

在健康化浪潮的大背景下,万亿级的休闲零食市场正迎来持续性的“基因改造”,越来越多在配料表里添加营养元素、打出功能概念的新锐产品,正在蚕食传统大单品的市场。

于是,在2023年的休闲零食企业半年报中,我们能看到不少划时代的大单品出现难以遏制的下滑趋势。

首当其冲的是洽洽食品的瓜子。

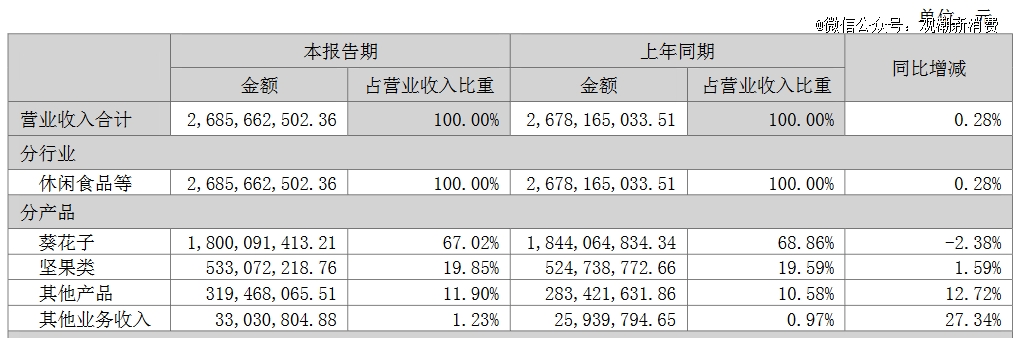

2023年上半年,洽洽的葵花子业务营收达18亿元,和2022年同期相比小幅下降了2.48%,成本相较2022年同期则上涨了8.25%,致使瓜子毛利率下降了7.46%。

(来源:洽洽食品2023年半年报)

将时间线拉长会发现,瓜子给洽洽贡献的营收已逼近天花板。2019-2021年,洽洽葵花子业务营收分别为33.02亿元、37.25亿元和39.43亿元,增速分别为15.25%、12.80%和5.86%。

2022年,洽洽葵花子业务营收上涨14.42%至45.12亿元,但洽洽在2022年8月23日曾发布公告称,考虑到成本上涨,对葵花子系列产品整体提价3.8%。提价后2022年瓜子的毛利率依然下降了近1%。

“面包*股”桃李面包也面临相似的困境。2023年上半年实现营收约32.07亿元,同比增加0.03%;归母净利润约2.92亿元,同比减少18.46%。

其中,营收占比98.38%的桃李品牌面包及糕点实现营业收入31.5亿元,较上年同期下降了0.76%。

事实上,从2022年年初开始,桃李面包的业绩便持续下滑。一季度净利润下滑2.8%,上半年净利润同比下滑2.9%,到了三季度,净利润更是大幅下滑13.8%。

再往前追溯,2016年桃李面包尚能维持近30%的营收增长,到了2020年和2021年,连续两年均维持了近5%的增长率。

甚至连卫龙的辣条都开始卖不动了。

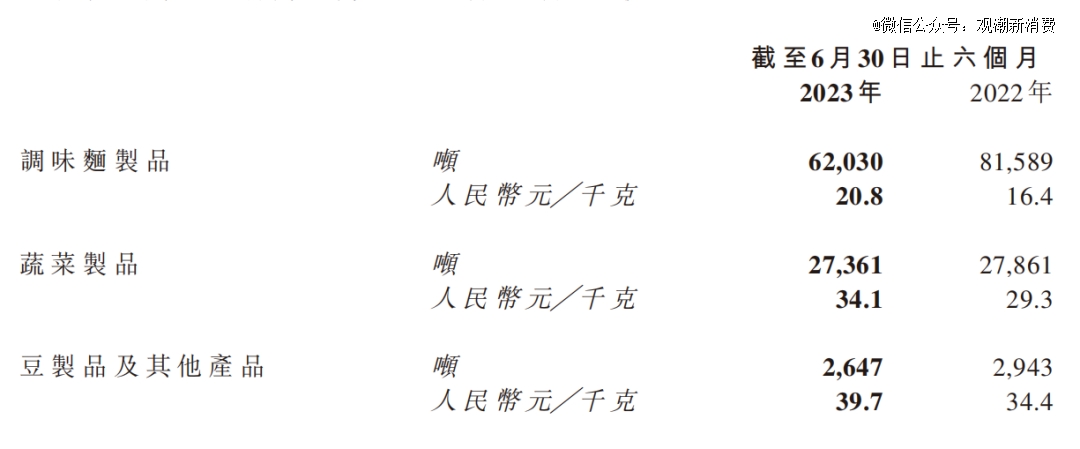

2023年上半年,卫龙的调味面制品(也就是辣条)收入达12.89亿元,同比下滑3.9%,销量同比下滑24.0%至62030吨。

涨价是销量下滑的元凶。在2022年上半年,卫龙曾两次调价。2023年半年报显示,卫龙调味面制品单价从2022年上半年的16.4元/千克上涨至2023年上半年的20.8元/千克。

(来源:卫龙2023年半年报)

2020-2022年,卫龙调味面制品收入分别为26.9亿元、29.1亿元和27.19亿元,增速为8.9%、8.5%和-6.5%。

大单品集体失速背后的因素复杂多样。

直接诱因多为因成本抬升而导致的提价策略。比如洽洽瓜子在2021年和2022年先后两次调价,前后不超过10个月,卫龙在2022年也曾不止一次调价。

但更深层原因在于产品、品牌乃至品类的加速老化。

比如,洽洽的核心支柱增长见顶。据智研咨询数据,近年来,中国瓜子需求量基本稳定在1.2万吨左右,中国瓜子人均需求量稳定在0.009千克。

因此,即便是洽洽在包装瓜子领域已经拥有54%的市场份额,但依然改变不了品类本身老化带来的增长瓶颈。

辣条的困境也与之类似。在健康零食蔚然成风的当下,即便卫龙在营销上出尽了奇招,但依然难以撕下辣条身上“垃圾食品”的标签。

与此同时,新锐品牌、跨界品牌也在加速入局,以创新者的姿态改写品类发展逻辑,同时也吞食着传统巨头的市场。

以桃李面包所在的短保赛道为例,盐津铺子、三只松鼠等零食巨头以及全家、罗森等便利店品牌乃至喜茶、奈雪等新茶饮也纷纷推出短保烘焙产品,无论是连锁零食拥有的渠道优势,还是便利店、新茶饮拥有的场景优势,都不输于桃李面包。

辣味零食中,取代辣条的新品类也轮番涌现。以魔芋为例,作为低热量、高黏度和高吸收性的功能性食品,魔芋在2010—2020年复合增长率为26%。

如今,除卫龙外,魔芋爽单个品类已集齐了盐津铺子、良品铺子、百草味、周黑鸭、来伊份、王辣辣、keep等多个品牌。

说到底,在消费者心中,传统大单品已成了“水电煤”一般的存在,如果没有颠覆式创新,单纯提价只会招致销量上的剧烈波动。

02 渠道:量贩零食店成增长新引擎

渠道方面,一个显而易见的事实是,搭上量贩零食店的品牌几乎都获得了增长。

比如甘源食品,上半年实现营收8.26亿元,同比增长34.57%;归母净利润1.2亿元,同比增长190.92%。

甘源食品在半年报中指出,国内传统商超渠道受到冲击较为明显,增长逐步乏力。而新兴渠道快速崛起,以山姆、盒马、开市客等为代表的高端会员店和以零食很忙、零食有鸣、赵一鸣零食等为代表的零食量贩店高速发展,呈现稳步拓店趋势。

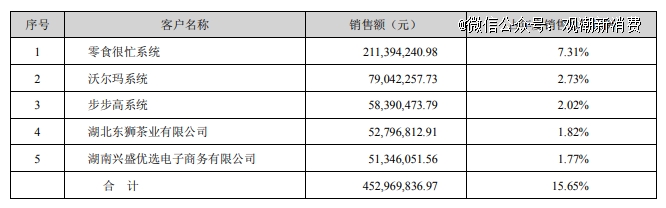

盐津铺子受益于量贩零食店更早。2022年,零食很忙便已成为盐津铺子*大客户,传统的商超代表沃尔玛和步步高则屈居第二和第三,两者销售额之和尚不如零食很忙。

(来源:盐津铺子2022年年报)

2023年上半年,盐津铺子营收达到18.9亿元,同比增幅超过56%;归母净利润约为2.46亿元,同比大幅增长超过90%。其中,零食连锁渠道销售占比约17%。

量贩零食店的核心逻辑在于以价换量、薄利多销,业界也称折扣零食店。

薄利的本质在于重新分配经营链条中各方的利润。传统的零售模式下,零食从出厂后会经历区域经理、市场销售、代理商、经销商、零售商等多个环节,每个环节的参与者想要分利润,势必层层加价,进而推高终端零售价。

量贩零食店提出的解决方案是绕开中间环节,直接与品牌厂商或者更上游的代理商对接供货,本质上来说,是通过自建一条没有中间商赚差价的渠道,将原本属于经销商的利润让渡给终端消费者。

低价是量贩的核心,但打掉经销商却不是低价的*路径。

比如连锁商超、KA渠道会向品牌收取高额进场费、条码费、店庆费、促销费等名目繁多的费用。

这些由来已久的后台费用拉高了供应商的成本,为保盈利,供应商只能选择涨价,最终推高零售价。而量贩零食店则削减了这些加价环节,省了一大笔钱的厂家也愿意把价格打下来。

凭借低价优势,量贩零食店维持了较高的奔跑速度,成为休闲零食新的增长点。

2022年,零食很忙拓店超过1200家,门店总量超过2000家;赵一鸣零食开出了超1000家门店,并以每月超100家门店的速度布局;零食有鸣也保持着同样的增速,并计划到2026年开店规模达到1.6万家。

凭借规模化的门店,量贩零食店向上游品牌方保证了销量,对下游的消费者,量贩零食商能提供远低于其他零售渠道的价格。

这种互为支撑的模式伴随着门店的扩张形成良性循环,推动量贩零食商在零售市场一路狂飙,有机构预测,量贩零食店未来有望达到4万多家。

眼看盐津铺子、甘源食品率先吃到新渠道红利,洽洽食品、良品铺子等也开始积极加码。

洽洽食品表示,2023年2、3月份开始,公司加大了产品进入零食量贩店的力度,目前公司与零食很忙、赵一鸣、零食有鸣、好想来等头部零食量贩店均有合作。

良品铺子的入局方式更直接。2022年底,良品铺子推出零食量贩店品牌“零食顽家”,其门店分布聚焦在良品铺子自己的大本营湖北。

紧接着在2023年2月,良品铺子大手笔投资了赛道黑马赵一鸣零食,对于此次投资,良品铺子提到,量贩零食迎合了消费者对零食丰富度、价格、体验感等方面新的追求,公司通过投资赵一鸣零食等多种模式快速拓展布局该业务。

量贩零食店的涌现,预示着零食渠道正发生新一轮变革。

《2022年中国休闲零食行业研究报告》数据显示,目前线下渠道仍是国内休闲零食销售的主要渠道。其中,零食店、超市、便利店占整体销售渠道的83%,网上渠道仅占13%。

这两年,王小卤、王饱饱、轩妈等一众新锐零食品牌借助直播电商与社媒种草异军突起,而“零食三巨头”良品铺子、三只松鼠、百草味的线上渠道却开始陷入瓶颈。

中银证券研报显示,早在2021年,“零食三巨头”三只松鼠、百草味、良品铺子在阿里平台的市占率就已下滑至17.3%,同比下滑3%。

电商红利不再,流量成本高企,线下渠道的价值开始被重新发现。

就在近日,良品铺子在武汉开了一家1200平方米的经开永旺“零食王国店”,门店面积为1200平米,是普通零食零售店的三四倍,SKU超过3000款,这也是良品铺子目前为止*的门店。

与此同时,三只松鼠也在投资者互动平台表示,自有品牌社区零食店首批店铺已于6月份正式开业,并已开放加盟。目前,首批自营的品牌社区零食店共10家。

线下渠道本身也开始发生分化,传统的商超、大卖场加速衰落,取而代之的是精品超市、便利店、会员仓储店以及折扣店等新型业态。

启承资本创始合伙人张鑫钊曾提到,过去几年零食行业发生了显著变化,一方面上游供应充足,消费者对一站式购买提出需求;另一方面消费者更在意性价比。

“这背后隐含的是,过去零食行业整体加价率太高了,所以零食集合店的兴起就是把这种多样化的零食需求用非常实惠的价格做到了大众化。”

03 品类:押注细分赛道,但难出第二增长点

健康升级的大趋势下,休闲零食品类正在发生结构性变革,于是在传统品类增长乏力的背景下,“零食大王”们开始下注新品类。

比如,良品铺子在2022年6月推出针对糖尿病患者的控糖食品品牌“解唐忧”,“解唐忧”产品涵盖控糖主食、控糖零食、食材调料、健康饮品和功能营养5大品类,共160余款产品,目标“五年内成为中国糖尿病食品*”。

解唐忧负责人表示,以前的糖尿病食品主要是零食或代餐,要为糖友“解忧”,还要让他们在“一日三餐”上吃出幸福感。

于是,解唐忧将主食改造成低GI食品。GI即血糖生成指数,低GI食物,在胃肠中停留时间长,吸收率低,葡萄糖进入血液后的峰值低、下降速度也慢,简单说低GI食物血糖比较低,更适合糖尿病患者。

目前,解唐忧在武汉已经开出两家门店,且门店都围绕中老年社区布局,满足街坊邻里的日常控糖需求。

推出解唐忧是良品铺子对国内控糖需求的精准卡位。糖尿病是全球高发慢性病中患病人数增长最快的疾病,目前全球有5.4亿成人糖尿病患者,中国占据四分之一,是糖尿病*大国,每年医疗支出超过1万亿人民币。

而控糖也不再只是糖病患者的专属需求,在小红书上,关于控糖的笔记高达38W+,零糖、低碳水化合物、低GI饮食等成为关键词。

“慢糖家”、“糖友饱饱”等新锐品牌也先后宣布获得千万级种子轮融资,观潮新消费(ID:Tidesight)此前报道的半年内连获两轮融资的医学营养品品牌玛士撒拉也有控糖产品线。

除了控糖,从主打低卡、低脂、代餐的健康食品,到更多元化的夜宵、卤味、宠物食品,诸多细分赛道上都有零食巨头们的身影。

但赛道的火热不代表零食巨头们的跨界一定能水到渠成。在这方面,可以参考之前巨头们热衷的儿童零食赛道。

《儿童零食市场调查白皮书》预测,2019-2023年,儿童零食市场将以10%-15%的复合年增长率稳定增长,市场预期超6000亿元,窝小芽、哆哆猫、海狸先生等婴幼儿辅食品牌在过去几年纷纷获得融资。

在市场前景的号召下,良品铺子、三只松鼠等品牌纷纷入局,2020年5月20日,良品铺子先声夺人,推出儿童零食品牌“小食仙”;5天后,百草味接棒力推“童安安小朋友”;1个月不到,三只松鼠宣布入局,上线儿童零食品牌“小鹿蓝蓝”。

刚上线时,这些背靠巨头的“二代们”也曾风头无两,比如小鹿蓝蓝自2020年6月开始上线,55天日销破百万;连续9个月拿下全网宝宝零食*。

但母品牌持续下滑,子品牌也未能如愿成为第二增长曲线,2021年三只松鼠曾为小鹿蓝蓝定下3-5年营收破30亿的目标,但转眼时间已经过半,其2022年的营收却只有4.91亿元,较2021年还下降了0.01亿元。

小食仙的最新业绩公布停留在了2022年上半年,同比增长21.33%,2021年小食仙营收增速则为41.17%。而“童安安小朋友”的业绩数据直接停在了2020年,也就是刚推出的*年。

巨头的优势在于成熟的供应链、渠道以及巨量资金的支持,但劣势在于,身为上市公司的他们,难以像初创企业那样全情投注、快速决策,船大难掉头始终是摆在他们面前的考验。

04 结语

从最早的瓜子蜜饯,到如今成为风尚的健康食品,万亿级的休闲零食赛道既古老又生生不息。

三只松鼠、良品铺子等老牌零食巨头陷入青黄不接的尴尬现状,盐津铺子、甘源食品等二线梯队则凭借对新兴渠道的抢先占领夺得先机,更不用说一级市场上仍有源源不断的“后生”出现,摩拳擦掌冲击着原有的版图格局。

品类端出现新老交替,渠道端线下价值正在被重估,这些迹象都昭示着休闲零食赛道正发生缓慢又深刻的变化。

大水大鱼,万亿规模的零食赛道中,持续竞争才是常态,无论经历多少次份额迁移,都没有永恒的赢家。