苹果(NASDAQ:AAPL)正面临一场风暴。欧洲的数字市场法案旨在遏制苹果(以及其他科技巨头)在数字服务领域的市场力量。

欧洲确实是苹果的一个重要市场,占上季度总收入的 25%。虽然《数字市场法案》仅影响苹果在欧洲的服务部门,但其他区域的机构可能会存在效仿的风险,这可能会影响整个服务部门的发展。上季度服务占总收入的25.9%,是主要利润来源,毛利率为70.5%。

App Store可能是苹果服务收入最重要的推动力,它对应用程序销售和应用程序内销售收取 15-30% 的佣金。

现在,《数字市场法案》要求苹果允许其他第三方应用商店在 iOS 操作系统内运行。从本质上讲,它将允许 iPhone 用户在 Apple App Store 之外购买和安装应用程序,并允许软件开发商通过其他竞争对手的应用程序商店销售他们的应用程序。

话虽如此,苹果App Store 和谷歌Play Store 是最著名的应用商店,大多数用户甚至不知道替代应用商店的存在。因此,第三方应用商店要想在与苹果应用商店的竞争中脱颖而出,将是一场艰苦的战斗。

然而,众所周知,软件公司鄙视苹果的佣金率,Epic Games 和 Spotify 等公司就这一问题向苹果提出了法律挑战。因此,一旦第三方应用程序商店在苹果的 iPhone(和其他设备)上可用,确实可以鼓励软件开发商通过这些替代途径销售他们的应用程序,以减少与佣金相关的费用。

随后,软件公司还可以开始在营销和广告策略中强调其应用程序在替代应用程序商店中的可用性,以鼓励用户探索这些替代市场。如果随着时间的推移,这些第三方应用程序商店成功地占据主导地位,它将削弱苹果的定价能力,从而可能无法维持其应用程序销售和应用程序内销售 15-30% 的佣金率,从而损害服务收入的增长向前走。

事情还不止于此,《数字市场法案》还在挑战苹果推广自家应用程序使用的能力:

“《数字市场法案》适用于核心平台服务的关键条款包括禁止自我偏好或要求企业用户使用自己的服务的看门人......看门人也不能禁止商业用户提供和推广竞争服务,他们有义务与他们分享他们的平台使用产生的信息。

另外,还有一项禁令……阻止用户卸载网守预载;并要求对一般访问应用 FRAND 条款(并避免歧视性条款和条件),以便与商业用户公平交易。”

请注意,“看门人”是欧盟希望限制其数字市场主导地位的科技巨头。

与“自我偏好”和“预加载”相关的规则本质上不允许苹果公司显示自己的应用程序,例如比竞争对手应用程序更显着的苹果钱包/支付和苹果地图。这削弱了苹果享有的强大竞争优势,因为“自我偏好”有利于更多地使用自己的应用程序,重要的是使苹果能够继续实现强劲的服务收入增长。对这种“自我偏好”做法的禁令将考验用户对苹果预装应用程序的忠诚度,本质上要求苹果公司在其提供的基于应用程序的服务方面变得更具创新性,而不是依赖于“锁定”策略,科技巨头默认强制使用其应用程序。

欧盟似乎仍然允许苹果预装自己的应用程序,但要求该公司支持用户的替代选择,以否定“自我偏好”的做法。它为提供类似应用程序的竞争对手打开了大门,以牺牲苹果服务收入为代价来获得市场份额。

除此之外,苹果还被要求与竞争对手共享“平台使用”数据,从而削弱了苹果通过*方数据洞察来推动服务收入增长的竞争优势。

此外,作为《数字市场法案》的一部分:

“还有数据可移植性和服务互操作性要求,包括消息传递巨头的特定互操作性义务以及操作系统、浏览器、搜索引擎和虚拟助手的选择屏幕式义务。此外,除非获得用户的同意,否则禁止守门人跟踪和分析用户以进行广告定位。”

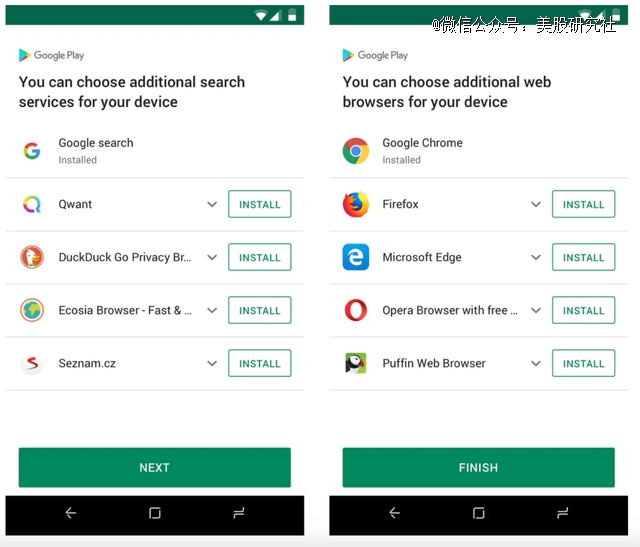

就上下文而言,“选择屏幕”由一组应用程序选项组成,其中包括科技巨头必须向用户提供的竞争性替代方案,而不是默认锁定用户使用自己的应用程序。以下是谷歌的选择屏幕示例:

提供“选择屏幕”的要求最终将考验苹果的品牌力。例如,用户选择替代网络浏览器的机会仍不清楚,最终取决于苹果 Safari 相对于谷歌 Chrome 和 Microsoft Edge 等竞争对手浏览器的品牌影响力有多大。

鉴于《数字市场法案》仅适用于欧盟境内的业务,目前对服务收入的影响有限。确实存在这样的风险:随着时间的推移,全球机构会引入类似的法律以创造公平的竞争环境,甚至是为了支持国内软件初创企业的发展。

尽管苹果自己的应用程序套件有积极的一面,但苹果确实享有强大的品牌力量和信任。因此,替代应用程序的可用性不太可能对苹果的服务收入产生直接影响。尽管这些压力可能会损害服务领域的长期增长率。

目前的困境目前看来并不算太严重,但风险在于,这可能只是一个开始。

就欧洲的《数字市场法案》而言,全球机构将密切关注欧洲能否成功地遏制苹果等科技巨头的力量,并且可能确实会效仿,以支持国内软件初创企业的发展。这可能会威胁到苹果服务部门的增长率,而服务部门是增长和盈利的关键来源。

鉴于苹果面临的风险上升,投资者确实可以暂时避免购买苹果股票。在正在进行的生成式人工智能革命中,苹果是*一只尚未证明它将如何在这个新时代获胜的 Magnificent 7 股票。毫无疑问,苹果在这里的机会确实是巨大的。但鉴于其他 Magnificent 7 公司已经证明(或至少显示出强劲的前景)他们如何能够在人工智能领域获胜,确实可以鼓励投资者在这些股票上配置更多资金,而不是苹果。