2023年以来,华为有多意气风发,联想就有多黯然神伤。

图源:联想

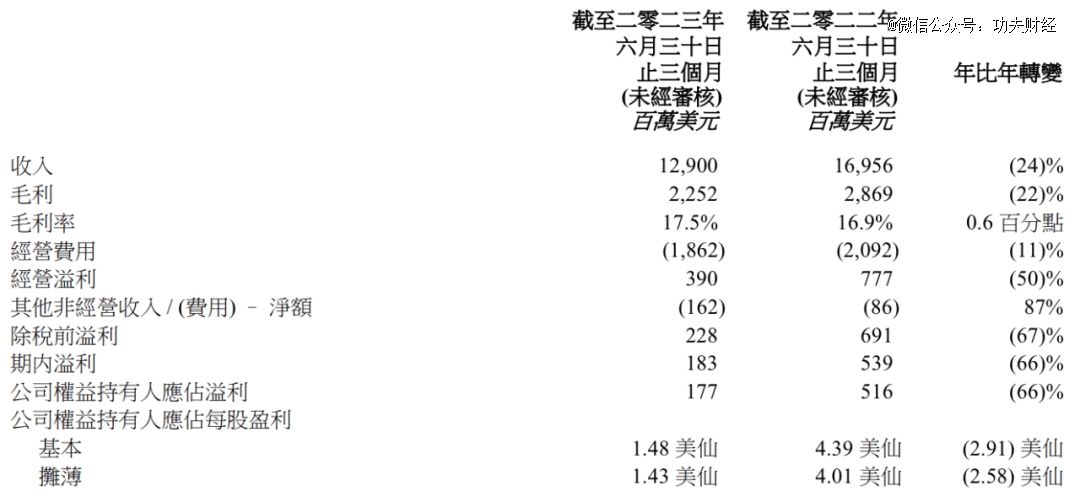

8月31日,联想集团披露了截至2023年6月30日的2023/24财年*财季业绩,营收129亿美元,同比下跌24%,归母净利润1.77亿美元,同比暴跌66%,营收和净利润增幅均创2021/22财年一季度以来新低。

联想最新财季业绩下滑,固然与疫情逐步回落,居家办公推动偶发性PC需求大幅消退有关,但这在一定程度上也反衬出联想的业务十分被动。考虑到移动互联网时代,PC市场很难再持续增长,如果不主动布局前沿业务,联想的业绩或许还会继续下探。

01 降本增效也没能稳住净利润

经济承压的大背景下,各大科技、互联网公司的首要做法,就是“勒紧裤腰带”,联想也概莫能外。

2023/24财年*财季财报中,联想表示,“改善盈利能力仍是集团的中期重点”,为了实现这一目的,联想致力“精简经营费用结构可增强灵活性及韧性。管理层成功使经营费用年比年减少11%,逐步实现节省8.5亿美元的目标”。

在这其中,联想的销售及分销、行政、研发费用分别为7.99亿美元、5.97亿美元以及4.51亿美元,分别同比下降11.39%、13.1%以及11.81%,均双位数下调。

事实上,除了大力紧缩经营费用,联想还不断裁撤边缘化的产品线和相关人员。

2023年3月22日,一联想集团员工在脉脉爆料称,联想手机品牌拯救者手机业务全线撤裁。

值得注意的是,前一天,联想还举办拯救者2023生态新品发布会,发布了电竞本、平板等产品,却唯独没有推出手机新品。这也印证了,联想已战略性放弃拯救者手机业务。

不止边缘化的产品线被“优化”,联想整个集团的人员数量也有调整。

《日经亚洲》报道,2023年Q1,联想裁员约5%。财报显示,截至2022年9月底,联想全球员工数量约8.2万人,按5%测算,联想单季裁员约4100人。

不过遗憾的是,大力降本增效,并没有帮助联想稳住核心的净利润数据,因营收跌幅为24%,远超经营费用11%的跌幅,联想2023/24财年*财季的净利润率下降167个基点。

由此来看,联想的“病根”,主要在营收规模难以持续扩大。

02 联想业务缘何萎靡

联想的营收之所以萎靡,主要是其核心的PC终端难以持续赢得市场,而新兴的服务器业务,又难以搭上大模型的快车。

2022/23财年财报电话会上,联想集团董事长兼CEO杨元庆透露,联想集团非PC业务增长显著,约占全财年收入的40%。这也意味着,联想PC业务的营收占比仍在六成左右。

如果目前PC市场仍高速发展,那么严重依仗PC业务的联想或许也将收获亮眼的业绩,但遗憾的是,随着疫情逐步回落,全球PC市场再次步入下行通道。

IDC数据显示,2022年,全球PC出货2.93亿台,同比下降16.5%。进入2023年,全球PC市场继续萎靡,前两季度出货量分别为5690万台以及6160万台,分别同比下滑29%以及13.4%。

诚然,联想一直是全球PC市场的“一哥”,但行业天花板持续下探,以及竞争加剧的现实,也决定了联想的PC业务很难创造更加亮眼的业绩。

2023/24财年*财季财报显示,联想智能设备业务集团营收102.61亿元,同比下跌28%,经营溢利6.5亿元,同比下跌39%,利润率同比下降116 个基点至 6.3%。

除了PC基本盘承压,联想的经营基础设施方案也不具备想象空间。

2023年以来,随着ChatGPT爆火,大模型逐渐成为科技行业的风口。对于经营基础设施方案多年的联想来说,这称得上是一个好消息。对此,联想创投CEO年会上,杨元庆就曾表示,“最近火爆全球的ChatGPT,其背后所需要的普慧算力基础设施恰好是联想已经布局多年的强项。”

不过遗憾的是,联想此前主营的产品为通用服务器,核心特点是CPU为整机核心运算单元。

反观大模型,由于需要复杂的数据演算,更需要GPU提供充沛的算力。这也意味着,联想的基础设施方案业务,和AI服务器并不十分契合。

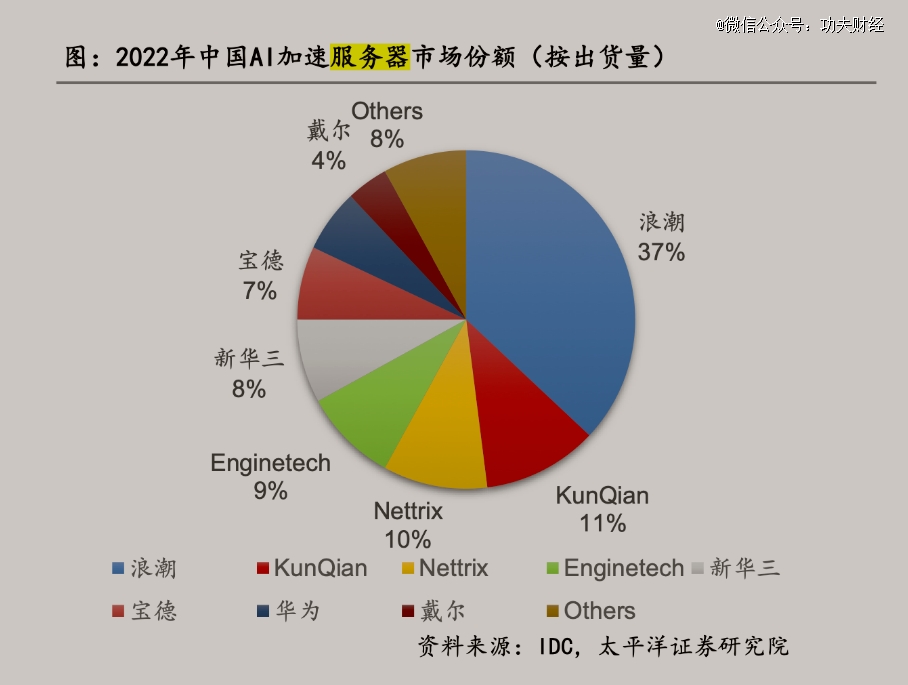

图源:太平洋证券

事实上,从市场层面来看,联想在AI服务器领域也确实没有亮眼的数据。

太平洋证券披露的数据显示,2022年中国加速AI服务器市场排名前五的厂商为浪潮、KunQian、Nettrix、Enginetech和新华,联想则名不见经传。

03 研发费用率仅为3%,联想缺乏核心竞争力

联想之所以陷入PC基本盘萎缩、基础设施方案想象力有限的困局,很大程度上都是因为其战略目光过于短视,缺乏长线的业务规划。

其实过去几年,无论是已经展现巨大商业价值的智能手机、IoT、智能汽车等市场,还是新兴的大模型风口,联想均有涉猎。

比如,最近的财报电话会上,杨元庆就表示,“计划在未来三年追加70亿元以上投资,加码AI基础设施的研发创新,在全球范围内加速部署人工智能的技术和应用”。

但反映到市场,联想的这些新兴业务,均没有取得亮眼的业绩,目前仍依赖传统的PC、服务器等业务。这固然与联想的营销、推广、生态伙伴等能力存在短板有关,但最重要的或许还是因为联想对技术缺乏敬畏,推出的产品不具备核心竞争力。

财报显示,2020财年-2022年财年,联想的研发费用106.71亿元、152.24亿元、161.2亿元(已换算为人民币),研发费用率分别为2.39%、2.89%以及3.54%。

对比来看,2020年-2022年,华为的研发费用分别为1419亿元、1427亿元以及1615亿元,研发费用率分别为15.9%、22.4%以及25.1%。

尤其是考虑到,2019年以来,华为就遭遇美国政府的强硬制裁,其仍持续加大研发投入力度,更显得难能可贵。

反观联想,仅在业务承压的背景下,就主动削减投入力度,2023/24财年*财季仅为4.51亿美元,同比下降11.81%,研发费用率仅为3.5%。

联想和华为对研发投入的截然相反态度,也决定了此二者的专利技术存在巨大的差距。

阿尔法经济研究披露的数据显示,截至2022年,联想共拥有4万多项专利,授权发明专利为16262项。对比来看,华为则拥有30多万专利中,其中授权发明专利108947项,是联想的近七倍。

也正因此,华为不光可以在美国的制裁下活下来,并且还能靠自己的力量推出7nm手机处理器麒麟9000S,赢得市场赞誉。

总而言之,联想2023/24财年*财季业绩“暴雷”并非偶然,随着疫情造就的PC“小阳春”转冷,仍严重依赖PC业务,并且没能赶上大模型风口的联想只能被动接受业绩下滑的现实。

更悲观的是,为了稳住净利润,联想大力进行降本增效,还削弱了本就不多的研发费用,这很难不影响联想前沿业务的竞争力。

未来如果不改变对底层技术的看法,联想的业绩或许还会持续下探。