2023 年 9 月 6 日,欧盟确认六家科技巨头受到《数字市场法案》的约束。这六个所谓的“看门人”是谷歌、亚马逊、苹果(NASDAQ:AAPL)、字节跳动、META和微软。

欧盟表示,这些被称为“看门人”的大型科技公司提供 22 项关键在线服务,这些服务将符合新法案的要求。这项具有里程碑意义的法规旨在通过促进搜索、社交媒体、广告、应用商店和操作系统等核心数字服务的更加公平、竞争和透明度来遏制占主导地位的平台公司的权力。

01

对苹果服务业务的潜在影响

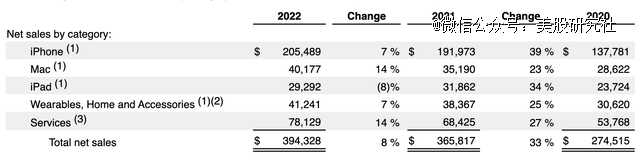

苹果服务净销售额占总收入的20%。服务净销售额包括公司广告、AppleCare、云、数字内容、支付和其他服务的销售额。

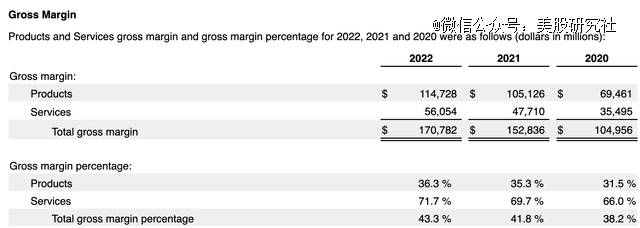

但从盈利能力角度来看,服务收入占毛利润的33%,2022年将增长20%,远高于其产品销售的11%。

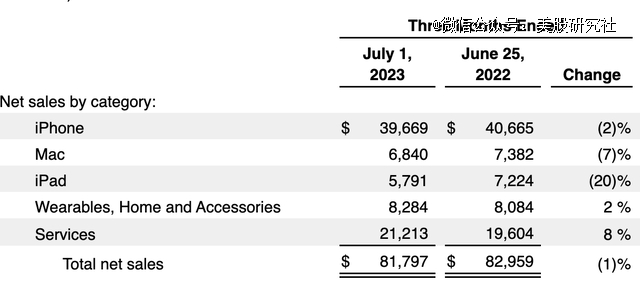

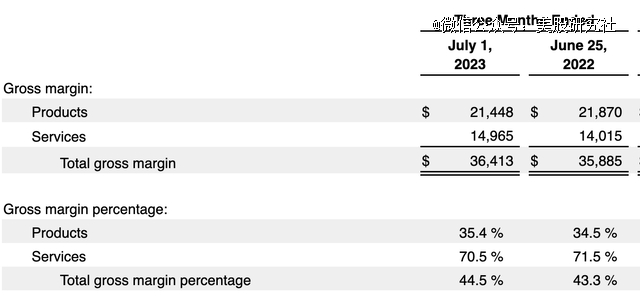

2023年第二季度,随着产品销量下降,服务收入占比进一步上升。服务收入占总收入的比例提高至26%,服务毛利率占总收入的比例提高至38%。

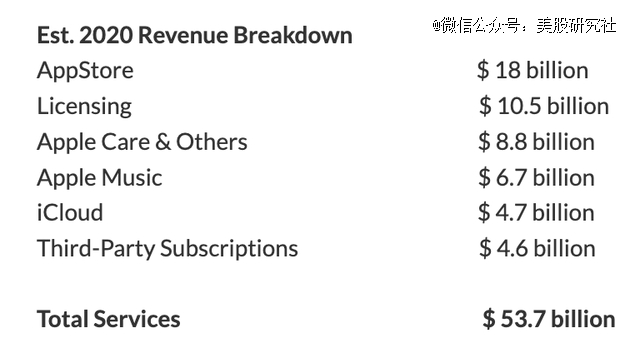

虽然数据有点过时,但我们仍然可以从这个来源获得洞察。根据估计的服务收入细分,该法律的影响几乎涵盖了所有服务收入领域:

预计《数字市场法案》可能会对苹果的服务业务产生广泛的影响——应用商店可能被迫允许更多竞争并改变其收入分成模式,从而减少佣金;Apple Music 和 iCloud 可能面临日益激烈的竞争和定价压力;由于苹果必须提供更公平的条款,授权收入可能会下降;iOS 上的第三方订阅可以获得更多的运营自由,这可能会改变与苹果的收入分享协议。总体而言,DMA 可能会开放封闭的生态系统、创造更加公平的竞争环境,并迫使苹果放弃一些优势和利润丰厚的商业行为,从而削弱苹果在其服务领域的控制力和盈利能力。

02

估值

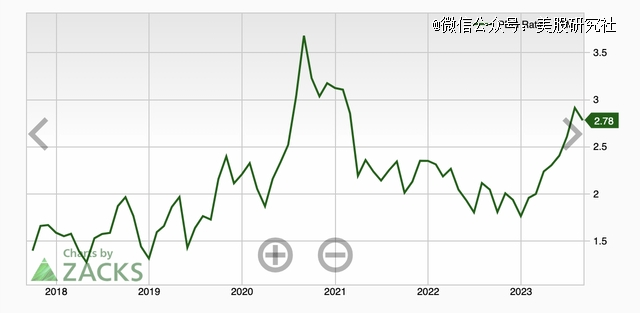

苹果股票历史上的 PEG 比率低于 2。现在的交易价格为 2.78 倍,这被认为是很高的。

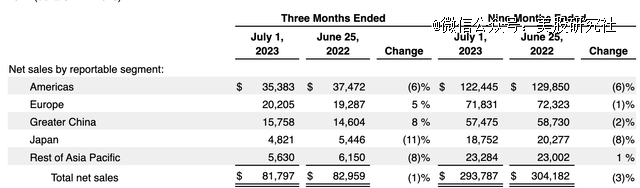

由于充满挑战的环境,它目前面临产品销售增长的挑战。从地域来看,美国占总收入的43%,欧洲占24%。

产品销售增长放缓已经给苹果股票带来压力,因为其高 PEG 比率是由 2023 年第二季度服务收入增长 15% 的*增长动力支撑的。

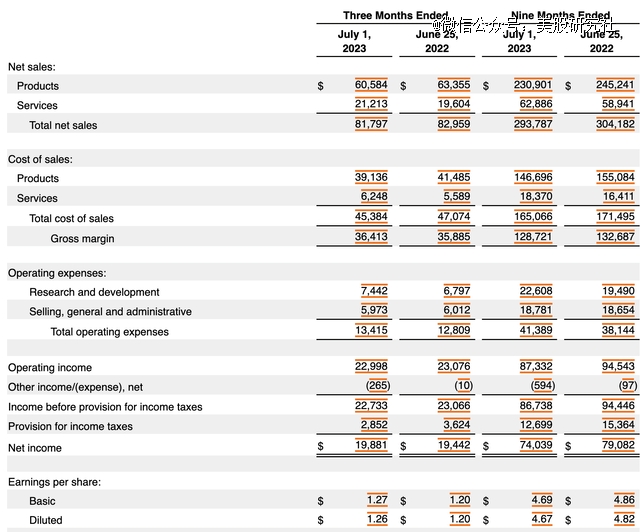

与 2022 年第三季度相比,2023 年第三季度其服务毛利率有所下降,主要是由于服务成本上升。这表明苹果对开发商的议价能力正在下降,尽管仍然非常强大。新法很可能进一步给苹果的毛利率带来更大的压力。

尽管苹果采取了许多防御策略,例如削减成本和股票回购来捍卫其利润,但其运营成本优化防线正在被突破。尽管本季度减少了销售、一般和管理费用,但其营业收入仍在下降。这表明其成本努力不足以保护其利润。

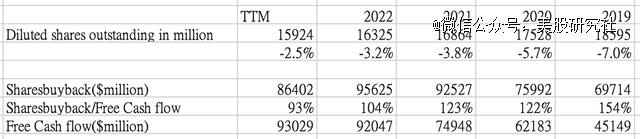

此外,其股票回购能力似乎已趋于稳定,因为它已利用 93% 的自由现金流来推动股票回购。下图显示,其稀释后流通股减少率从2019年的7%缩减至过去12个月的2.5%。

原因很明显:(1)由于产品销售疲软,其主要由业务产生的自由现金流正在放缓,并且由于服务收入受到影响,可能面临更大的压力。(2)随着股价上涨,其股票回购策略越来越难以执行。

03

结论

尽管苹果拥有强大的品牌和忠实的客户群,但其风险仍在增加。苹果的产品部门(包括 iPhone 销售)和服务部门(如 App Store)都面临着越来越大的挑战。在产品方面,高通胀和潜在衰退等趋势正在阻碍消费者需求,特别是在美国和欧洲等关键市场。

服务业务可能会面临《数字市场法案》的压力,该法案将迫使苹果开放其封闭的生态系统。