01 概述

爱彼迎(NASDAQ:ABNB)股价在过去一个月下跌了 13%,跑输标准普尔 500 指数12%。此外,由于消费者支出疲软,爱彼迎2023 年第二季度总预订价值以及住宿和体验预订量的连续下降。预计爱彼迎的销售额将在 2023 财年下半年反弹至环比和同比增长。

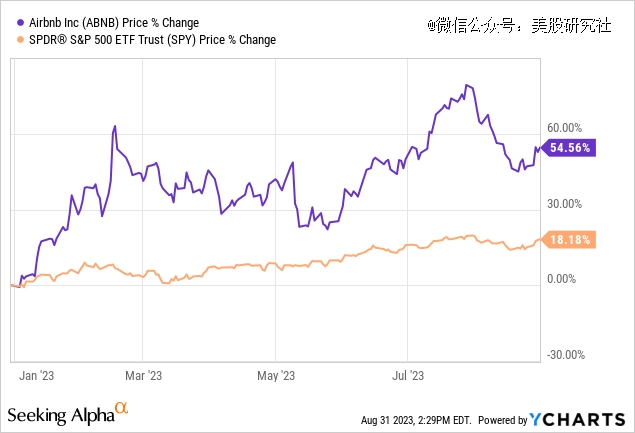

爱彼迎今年迄今上涨了 56%,跑赢标准普尔 500 指数 37%。该股从每股 154 美元的高位下跌至 132 美元。现在该股票的风险回报更加平衡。

下图概述了爱彼迎年初至今相对于标准普尔 500 指数的表现。

爱彼迎本季度的营收和净利润报告收入为 $24.8亿,同比增长 18.1%。本季度预订的住宿晚数和体验数量同比增长 11%,达到 1.15 亿,低于上季度的 1.211 亿;总预订价值或 GBV 也从 2023 年*季度的 $204亿连续下降至 $191亿,但两者均同比增长。管理层预测第三季度的住宿晚数和体验好于预期;爱彼迎在市场中处于有利地位,到 2024 年,预订夜数和体验以及 GBV 的同比和环比增长将实现稳健增长。此外,爱彼迎本季度净利润为 6.5 亿美元,对比 3.79 亿美元,调整后 EBITDA 增长 15%,达到 8.19 亿美元,自由现金流为 16亿美元,同比增长 32%。

爱彼迎推出的Rooms是一种更实惠的每月住宿选择,因为它适应了当前预算紧张的消费者,降低了三个月以上住宿的费用。然而,2023 年第二季度的业绩和下一季度的前景证实,客房不会成为 2023 年下半年的增长催化剂。

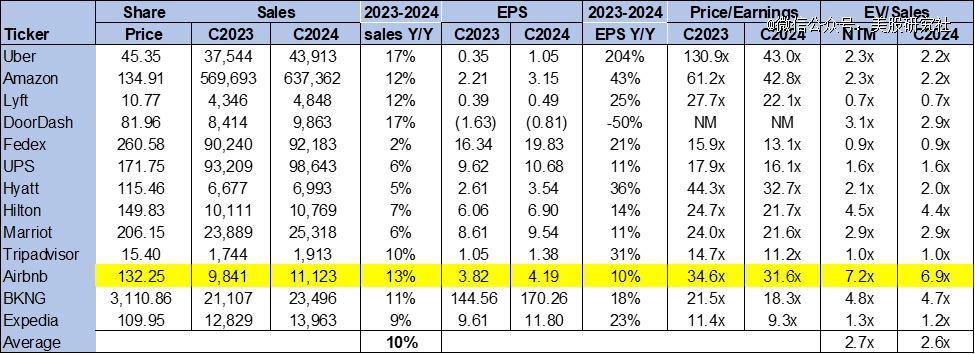

爱彼迎估值过高,其交易价格远高于同行平均水平。按市盈率计算,该股的交易价格为 2024 年每股收益 4.19 美元的 31.6 倍,而同行平均水平为 23.6 倍。该股的交易价格为 EV/C2024 销售额的 6.9 倍,而同行平均水平为 2.6 倍。相对于增长而言,该股的溢价倍数不合理,并且在当前水平上看不到有吸引力的切入点。

下图概述了爱彼迎相对于同行的估值。

02 华尔街分析

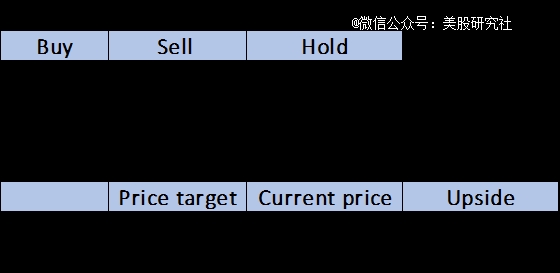

华尔街一样看跌该股。在研究该股的 41 名分析师中,15 名给予买入评级,21 名给予持有评级,其余给予卖出评级。该股目前定价为每股 132 美元。卖方目标价中位数为 145 美元,平均值为 143 美元,潜在上涨空间为 8-10%。

下图概述了爱彼迎的卖方评级和价格目标。

尽管宏观环境不确定,但随着消费者在旅行方面的支出增加,到 2024 年爱彼迎的风险回报状况将更加有利。但尽管如此,在短期内没有推动爱彼迎表现出色的催化剂。