15.43%!

拼多多锁定了这个财报季,互联网大厂业绩发布后的股价最高涨幅。

拼多多66.3%的营收增速也同样是互联网上市大厂中的最高速,这很大程度上应该得益于TEMU在海外的狂飙。

自从SHEIN在海外跑通,出海电商就已经站上风口。

急于上市的SHEIN堪称TEMU在海外*的对手,但目前这个烧钱游戏看起来已经越来越有利于账上趴着1795亿元现金的拼多多了。

TEMU团队的很多人也在刚结束不久的社区团购战场中感受过一掷千金的打法,一定形成了肌肉记忆。

在国内电商市场,想阻止拼多多的人很多,决心*的应该就是刘强东和他的京东。刘强东想做徐雷做不到的事,但不停的改革本身就说明京东已经是一个足够成熟的组织,而这样的组织的战斗力往往不如“指哪儿打哪儿”的拼多多

01 出海狂飙,遇到“合规”绊脚

二季度,拼多多的佣金收入同比增速高达130.8%,远远超过50.4%的广告及其他服务收入增速。

拼多多的佣金收入包括多多买菜和TEMU的净收入,百亿补贴部分类目的佣金以及商品日常销售的支付手续费。

根据媒体对拼多多这段时间的跟踪报道,佣金收入的暴增大概率和TEMU在海外的扩张是分不开的。

8月26日,Temu官网的地区选项上出现了第38个国家或地区——菲律宾。这时距离TEMU正式上线一周年还有6天。

Temu官网截图

用了不到一年时间,TEMU就实现了美国用户数破亿,这比在国内用9年破亿的京东、5年的淘宝,甚至1年零3个月的拼多多自己都要更快。

根据财经媒体和券商的估算,TEMU二季度的GMV规模已经达到了25亿美元,环比一季度实现了翻倍。

结合拼多多营收超预期的幅度要远大于毛利,所以真正让投资者们感受到营收部分惊喜的很有可能正是海外业务TEMU。

为了控制跨境电商的商品质量,拼多多采用的是平台全程托管的类自营模式,选品、质检、上下架等关键权力都在平台,而不是商家手里。

一定程度上,TEMU吸取了Wish在海外的教训。后者在美国的价格力一度也*优势,但由于假冒伪劣恒星,交货和退货退款拖沓,终于泯然众人矣。

同时,和在美国的*对手亚马逊相比,TEMU在基础设施上明显处于劣势。毕竟,TEMU在国内也不像阿里、京东那样自建了大量物流设施,在海外比起2010年就成立的速卖通和全球*电商亚马逊自然大大落后。

虽然TEMU继承了拼多多的凶悍作风,在今年5月就提前4个月完成了美国GMV超越SHEIN的小目标。但海外市场虽然大,跨境出海做电商的中国互联网巨头也不在少数。

同为“出海四小龙”的TikTok Shop、SHEIN和阿里的速卖通一刻都不敢停歇,在海外的定位也逐渐趋同,都用起了全托管服务。这个才上风口没多久的市场也卷得厉害,TEMU和它在美国的*对手SHEIN从去年年底就互相发起了针锋相对的法律战。

正准备IPO的SHEIN可能比已经变成无情赚钱机器的拼多多更焦虑。老板许仰天也给投资人立下了军令状。

据英国《金融时报》报道,SHEIN在2025年的营收目标是585亿美元,这比它用来对标的两大快时尚巨头H&M和 Zara当前的营收总和还要多。2025年净利润目标是75亿美元,这意味着3年10倍的惊人增长。

宏大目标定下了,SHEIN自然不能满足于再做一个“更好的ZARA”。去年11月,SHEIN聘请了在第三方品牌管理方面经验丰富的Lazada前总裁刘秀云,今年又从亚马逊挖来了相关方面的高管。

人才储备完毕,今年5月,SHEIN官宣转型,开始大力发展SHEIN Marketplace,也就是突破自营供应链模式,大力引进第三方卖家。这样一来,SHEIN给投资者的模板就从ZARA变成了亚马逊,也和TEMU狭路相逢。

除了SHEIN,另一个和拼多多风格极为相似的“游牧民族”字节跳动也在出海电商市场上发力。

据媒体报道,TikTok美国站将在本月月底关闭“半闭环小黄车”,而结束为独立站等外部链接导流的时代。

这也为之后推出全托管服务打下了基础。现如今,TikTok电商已经在沙特和英国进行了全托管模式的招商。据科技媒体SEMAFOR报道,TikTok也将在美国推出全托管的自营电商。

和转型期的SHEIN类似,TikTok电商近期也在大肆进行团队换血。据外媒报道,TikTok原电商总经理Sandie Hawkins将离职,而亚马逊前高管Nicolas Le Bourgeois和原来在Meta负责电商业务的高管Marni Levine则加入了团队。

但TitTok在海外,尤其是美国*的运营难点不在于竞争对手,而是来自于美国政府的压力。

《福布斯》本月*报道称,字节跳动正在与拜登政府就一项国家安全协议谈判,以规避美国政府的全面禁令。

和TikTok类似,TEMU的风险也来自ESG以及合规。

在本次财报会上,拼多多宣布了应对措施,组建了由陈磊担任主席的法律合规委员会,同时聘请了荷兰瓦赫宁根大学毒理学系主任Ivonne Rietjens作为独立董事。

不过,好消息是,专注电商的TEMU要天然地比横跨内容及电商两个领域的TikTok更安全。

02 拼多多还不能让“你”躺赚

现在的拼多多在海外主攻,在国内则主守。

当前,国内电商行业的玩家们无一不感受到了消费市场变化的方向,纷纷高举“低价”大旗。面对对手猛砸营销费用,拼多多竟然还能在营收暴涨的同时,稳定住了营销费用。

拼多多二季度的营销费用是175.4亿元,虽然同样高于预期,但环比仅增加13亿元,它在标品领域最直接的竞争对手京东的二季度营销费用则增长了44亿元。

而拼多多的本季度的研发和管理费用支出环比几乎持平,远低于预期,人力及行政开支还大幅下降了28%,实现了降本增效的胜利。

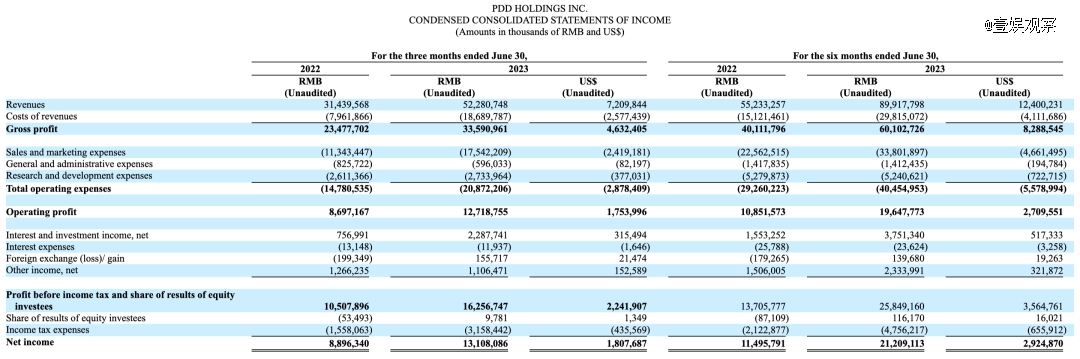

拼多多2023年Q2财报

和沉迷在组织机构改革的阿里、京东不同,拼多多从来对“先进”的经营工具不感兴趣。

超级大脑决策,员工螺丝钉执行的拼多多,用减少的人力开支实现了上季度1.66倍的收入,人均创收再次推升到了一个新高度。

在拼多多的铁蹄面前首当其冲的京东依然试图在下沉市场构筑防线。但它最擅长的自营业务的增速,从去年四季度开始就落后于实物电商行业的平均增速,3C数码不见起色,日用百货更是最近两个季度连续出现了-8.6%的同比增速。

京东8月23日发布了最新的优惠措施,PLUS会员全年无限免邮,自营包邮门槛也被从99元大幅下调到了59元。刘强东是蛮拼的,但这种消耗战的成效在三季度财报季很快就能验证了。

最让刘强东不甘心的点应该在于,拼多多不单单有9块9包邮,百亿补贴的品质尖货也卖的不错。但人家这两块的消费者心智都是“省钱”,这种结合点也是京东目前没法给自己的高品质自营和廉价第三方找到的。

那么,顺应当下、一路高歌的拼多多,其股票值得大家哄抢吗?

拼多多股价

根据走马财经的调研和估算,拼多多主站的单季经营利润能够达到200亿元,年度经营利润就是800亿元。

如果认为多多买菜和TEMU这两个还在亏损的业务都毫无价值,而且给国内核心电商一个12倍的市盈率,那么9600亿元的估值折合1300亿美元,比拼多多大涨收盘后的1239亿美元还要高。

看起来,现在入手拼多多是一个有充分安全边际的好时机。

但是,考虑到美联储紧缩政策的持续推进,仅仅在美股上市的拼多多首当其冲。同样是这家公司,它的股价在去年3月15日的*点只有23.21美元,是当前的四分之一。

所以,很难说现在入手就能躺赚。