注:本文中,Roblox指公司,《Roblox》指游戏社区。

2021年3月,字节跳动创始人张一鸣在公司九周年庆上,向10万同事分享了一款非常不一样的「游戏」——UGC沙盒《Roblox》,称其很有想象力,但要很有耐心,做很长时间。

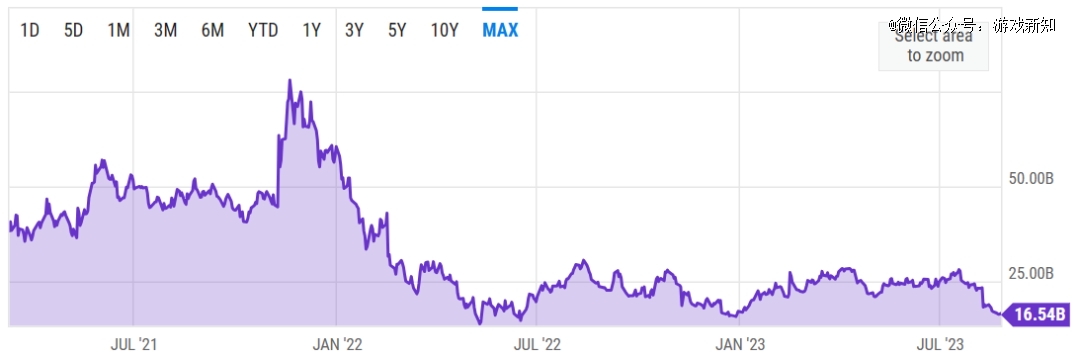

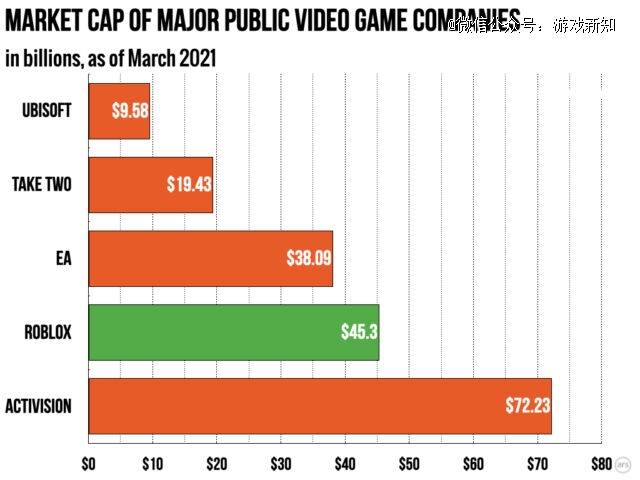

彼时该产品的研发商Roblox刚在美股上市不久,凭借「元宇宙大厂」的标签,市值暴涨1000%来到453亿美元,仅次于动视暴雪。一夜之间,几乎所有资本都在谈论元宇宙的未来。而拥有数千万日活的《Roblox》,被公认是除《我的世界》外最接近元宇宙的产品。赶上元宇宙概念大爆发,Roblox的市值在2021年被推到了*的779亿美元(约合5668亿人民币)。

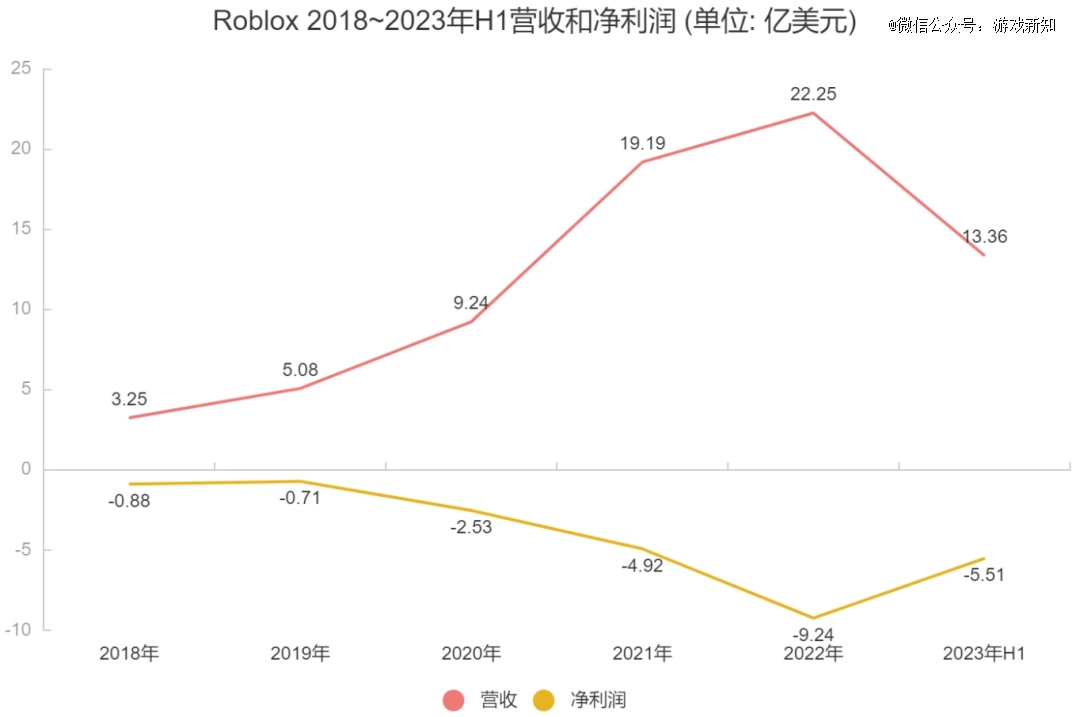

然而仅仅过去一年,它的市值就蒸发了400多亿美元,近一年基本徘徊在200亿~300亿美元之间。最新公布的2023年Q2财报也没有明显的利好,2.8亿美元的净亏损反倒再次拉低市场预期,当日股价大跌22%。而这已经是Roblox第六年出现亏损了。2018~2023年6月,公司累计亏损约24亿美元(约合173亿人民币)。连年亏损导致公司市值持续缩水,如今只剩160多亿美元。

Roblox的市值变化(单位:美元)

不计成本地追求增长

与持续拉大的巨额亏损相反,《Roblox》的数据呈现出一派繁荣的景象。

《Roblox》诞生于2004年,2006年在PC首次亮相,到今天它适用于所有平台(包括VR),移动版本更是常年位居SensorTower手游收入榜、下载榜TOP10。

用「游戏」形容《Roblox》不大准确,它更像一个应用商店或者说游戏社区,里面集合了一系列画风相似、玩法和题材多样的游戏,同时又提供社交、娱乐和内容创作的功能,用户既可以是玩家,也可以是内容创作者(以下简称创作者)。

6550万的日活(DAU)、2.5亿的月活(MAU)、超过5000万款游戏、单款游戏几十亿次的访问量……每项数据拎出来都足以让《Roblox》傲视群雄。比如日活,差不多是《****》《***》《**》加起来的用户规模。或许这样对比有些欺负人,那就以TapTap为例吧,这是国内玩家最常用的手游社区之一,在过去一年日活从不足500万增长到超过2000万,而《Roblox》的日活是它的三倍有余。

进入第20个年头,《Roblox》仍有多项数据保持增长。2023年Q2财报显示,其平均日活用户数量同比增长25%;月均独立付费玩家为1350万,同比增长19%;用户在社区花费时长达140亿小时,相较上年同期增长24%;预订量(含游戏内购、会员订阅等)为7.81亿美元,同比增长22%。

早年《Roblox》的用户规模并没有这么惊人。那个时候无论是名气还是活跃用户,它都屈居于竞争对手《我的世界》之下(二者受众均集中在5~24岁)。把日活从0做到千万量级,差不多就用了14年的时间。

转机是在2020年。受疫情影响,许多人被迫从线下转移到线上办公和学习,游戏行业作为「宅经济」中的重要一环,也迎来了逆势增长。这个时期《Roblox》添加了不少社交功能,如虚拟音乐会、Party Place(派对空间)、线上会议、查看附近玩家等。据GamesIndustry报道,当时那些在游戏里举办线上活动的厂商频繁登上媒体头条,却盖不住《Roblox》的风头:其「年度Bloxy奖」以一种只有内容创作社交平台才能做到的方式,实现了用户与虚拟空间的连接。

搭上「宅经济」的快车,《Roblox》的数据增长非常迅猛,一度被形容为「压倒式的病毒式传播」(吃到红利的还有《我的世界》,增长却平缓多了)。

2020年~2023年6月,它的MAU增长了至少一个亿,每年新增1000万左右的DAU;用户总游戏时长则每年增加近100亿小时,从2020年的306亿小时增至2022年的493亿小时。其活跃创作者规模也日益壮大,2019年为200万+名,2020年就拥有了800万+名,近期官方表示当前创作者数量已超过1200万人。此外,自公司成立以来,累计访问量突破10亿次的游戏有70款,仅2022年,达到该门槛的游戏就有20款。

Roblox把社区的增长归功于自身对技术的巨额投入以及对内容、社交的支持,但同时这也造成了运营成本大幅增加。

其中,研发开支、基础设施及信托与安全费、分发平台及支付渠道收取的佣金、以及创作者分成,这四项支出从2020年开始飙升。

研发开支包括雇员成本以及员工的管理费用。最近几年Roblox的人员扩张比较厉害,2020年底达到了近千人规模,2021年又新增600多人,截至2022年底,全职员工有2128名。产品和工程占到公司总人员的75%,也是每年扩招的主要岗位。仅2022年,员工成本就因扩招增加了3亿美元。

为了满足数亿活跃用户的需求(如让用户免于下载可直接进入游戏、一款游戏上百万同时在线可流畅运行),实现手机、PC、主机和VR等硬件的多端互通,同时保证信息传输的效率及安全……除了强大的技术团队,还要配套一流的基础设施。

随着DAU猛增,《Roblox》的服务器承压明显。以系统聊天过滤器为例,它每天要处理、审核数十亿条聊天信息。过去一年,公司的基础设施及信托与安全费用增加了2亿多美元,其中70%都是数据中心和技术相关的费用。

关于分发平台及支付渠道收取的佣金、创作者分成增加的原因,则要先了解《Roblox》社区推行的加密货币Robux。它于2009年推出,发展至今已经具备相对完善的支付功能。Robux可用于购买付费游戏、免费游戏内的付费道具、会员订阅服务,还可以用于支付游戏创作者的酬劳(创作者可自行兑换成法定货币)。

用户要获得Robux,则需通过Google Play、Apple App Store、Xbox等渠道进行充值兑换(1美元=100Robux)。《Roblox》的预订量增长(平均每日付费用户数量增加),这些分销渠道抽取的佣金自然有所增多。近两年该笔支出都在5亿美元左右。

受预订量增长的影响,Roblox向创作者发放的收入分成也在增加,每年涨幅超过13%。2022年,创作者分成为6.24亿美元,占公司总营收的28%。前段时间CEO还透露2023年创作者分成预计超过8亿美元。

以上这些都是实打实的投入。Roblox的财报显示,公司的支出长期大于收入。自2020年,每年亏损数亿美元且亏损额在逐渐拉大。显然,DAU增长带来的收入并不能抵消掉运营费用的增加。

Roblox大概也意识到这点,多次通过融资来缓解资金压力。迄今为止它进行过八轮融资,累计超过9亿美元(约合67亿人民币),最近一轮发生在上市前夕,融资金额达到有史以来最高的5.2亿美元。但在严重的亏损和巨大的资金缺口面前,到底是杯水车薪。再加上用户群体的特殊性(以青少年为主),短期内它很难找到更合适的盈利模式。

上市,便成了*解。

2020年10月,Roblox被曝与投行合作,准备在美股上市,一个月后它启动了IPO(首次公开募股)。当时它的估值为80亿美元,据称远低于团队的预期,另有消息称纽交所询价后又把它的估值压缩到10亿美元。同年12月,Roblox宣布把IPO计划推迟到明年。据路透社报道,CEO在内部备忘录中透露,公司在寻找有效提升估值的方式。

最终,Roblox放弃IPO,选择以DPO(直接公开发行,即股票不通过投行承销,投资人可随时交易股票,但企业也相应要承担股价剧烈波动的风险)的方式上市。2021年3月,它正式登陆纽交所,首日收盘价就冲到了69.5美元(此前IPO招股书显示每股售价6.34美元),较45美元的发行价暴涨了54%;以收盘价计算,其市值已经超过450亿美元,如此乐观的市场预期也彻底引爆了元宇宙概念。

Roblox市值仅次于动视暴雪,图源:Ars Technica

2021年,Roblox的股价一度飙到史上最高点,俨然是元宇宙热潮中的*赢家,没有之一。上市可以说是一次相当成功的布局。

实现财富自由的机会

Roblox之所以受到资本的追捧,在于它最能够满足人类对元宇宙的设想。而这很大程度归功于玩家社区强大的创造力,为此Roblox布局了至少16年的时间。

2006年,团队推出了免费创作工具Roblox Studio,以供创作者构建、发布和运营3D游戏。这款工具采用Lua编程语言,对新手来说比较容易学习与执行,同时又适用于专业人士。短短两年,便吸引了许多年轻用户,他们产出的大量优质内容,已经足够支撑整个社区的活跃度,于是团队停止了常规性的游戏制作。

2013年,Roblox开放分成,允许创作者把自己从游戏中赚取到的Robux兑换为法定货币,同时还赋予创作者定价、设计商业模式、投放广告、商业合作的权利。至此一个成熟的创作者社区基本形成。随着越来越多13~30岁的创作者在此活跃,创作者分成在公司所有支出中逐渐占据主导地位。

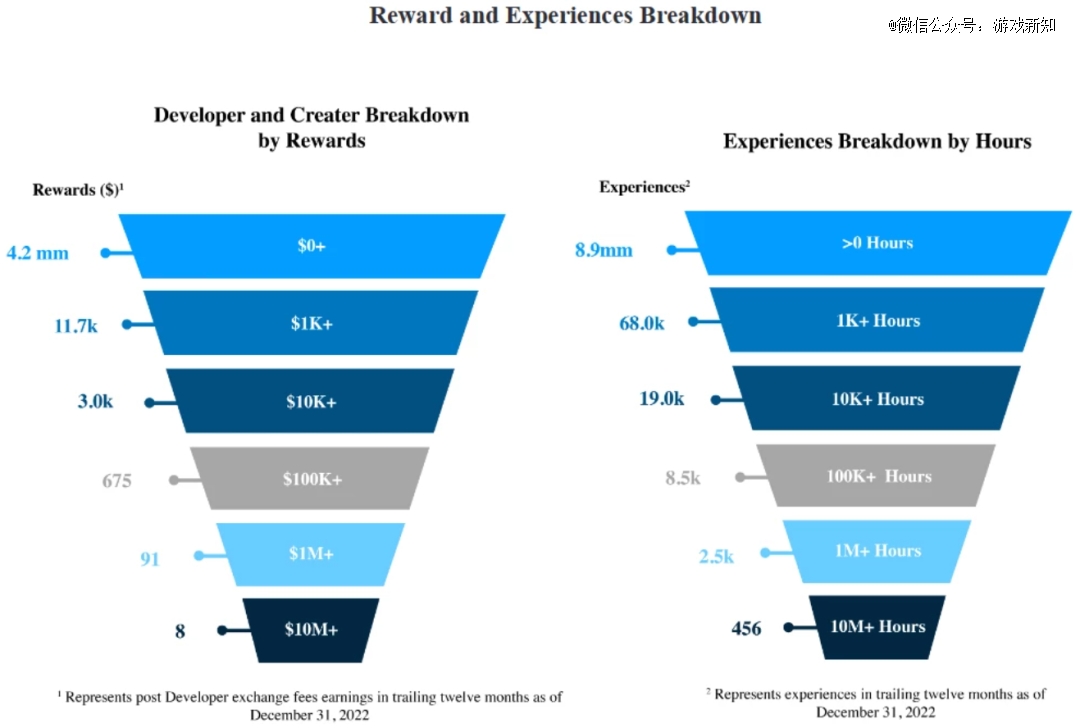

每年有上百万人通过自己制作的游戏获得回报(Robux),甚至不少实现财富自由。仅2022年,年收入超过1万美元的创作者就有3000名,年收入超过10万美元的创作者则有675名。尽管大部分人起初只是出于兴趣才加入社区。

Quora上有创作者推算,如果游戏排名能进入前100,那么创作者一年大概能赚到40万美元。*的创作者的分成尤为可观,八年前他们的年收入是10万美元,如今则翻了几番来到1000万美元以上。

以《Adopt Me》为例,这款宠物养成游戏常年位居社区*游戏TOP10,截至2021年拥有6000万MAU,同时在线人数一度突破190万,热度直逼Steam头部产品,估计一年赚上7000多万美元也不奇怪。有趣的是,游戏最早只有两位开发人员,2021年他们成立工作室Uplift Games并计划在年底从40人扩招到100人。团队全部实行远程办公,人员构成十分特别,一半是「Roblox人」,一半是业内资深人士。

专业的游戏开发与用户生成内容之间的界限从未如此模糊——这种现象在《Roblox》社区却比较常见。

例如2019年创立的Gamefam,便是社区「*家」由专业开发者组成的团队。此前它曾推出《Bakugan Roblox》系列(访问量超过15亿次)、《Sonic Speed Simulator》(首周就有7000万用户,同时在线达27万)等热门产品。去年3月团队完成了2500万美元的A轮融资,CEO表示要用这笔资金发展到100多人的规模。

还有一些年轻创作者通过从《Roblox》赚到的钱,完成了大学教育。例如以下这两位美国95后:Alex Balfanz和Andrew Bereza。前者就读于杜克大学,他于2017年发布了一款越狱游戏《Jailbreak》,在社区大受欢迎,截至今日访问量突破64亿次。后者去年从华盛顿大学毕业,他制作的矿工题材游戏《Miner's Heaven》访问量达到1.9亿次。

有同行推测,两人应该赚了有数百万美元,父母甚至不需要为他们的大学费用掏一分钱。

据了解,美国的大学学费相当高昂。2020年美国本州公立大学的平均学费为2.6万美元(去其他州需另加费用),私立大学的学费则在5万美元左右,也就是说,读完大学四年至少花费10万美元(约合70万人民币)。助学贷款利率也较高,许多美国学生毕业后长期背着债务,记者王冰汝曾提到一朋友和妻子从美国医学院毕业时,两人身上背着100万美元的学生贷款;更有名的报道就是奥巴马在毕业21年、当上美国总统后才还清了贷款。

一些创作者从0到1的开发经历也很有参考意义。

来自美国印第安纳州的CJ Oyer从10岁开始接触《Roblox》,2008年制作了*款游戏,现如今发布的一系列游戏访问量已有数千万次,他的收入来到了六位数。有了这份收入,他不用再去打工,甚至还有额外的钱资助部分大学生完成学业。

Coeptus也经历了从玩家到创作者的身份转变。2009年他加入《Roblox》社区,一年后开始尝试构建自己的游戏《Welcome to Bloxburg》。本作类似《模拟人生》,早期设计的玩法、内容都十分简单。作为一名毫无开发经验的学生,Coeptus主要通过业余时间去开发和完善,就这样从立项到发布*个可玩版本就用了几年。

游戏刚发布时也没有进行推广,慢慢地玩家从50人增加到100、200,几周内聚集了数千名玩家,他们体验过后在社交媒体当起「自来水」,带来更多的用户,如此循环往复,到今天访问量已经达到了78亿次。《Welcome to Bloxburg》采用付费制,用户需支付25Robux(即0.25美元)才能进入游戏,粗略估算游戏至少创造了100万美元的营收。

Coeptus对此感慨万千:「这是《Roblox》很酷的一点。尽管社区发布了数百万款游戏,人们还是会发现你的游戏并成为你的*支持者,号召其他人来体验一下。」

但事实上《Roblox》的竞争相当激烈。在一个拥有数千万款游戏、日均发布15000个新游戏的社区(2022年数据),个人作品想被「看到」绝非易事。

《Roblox》的流量和财富都在向「金字塔」顶端集中。

以2022年为例,890万款游戏中,超过九成的游戏体验总时长在0~1000小时之间,用户花费总时长超过10万小时的游戏仅为8500款,占比不到1%,其中,456款游戏总时长超过1000万小时。

访问量亦同理。去年累计访问量突破100万次的游戏只有8000多款,其中只有20款访问量突破10亿次。头部产品(*的游戏TOP10)首先吸走了大部分用户。例如《Adopt Me》《Brookhaven》(RPG)都曾是访问量*的游戏,每年点击率可达数十亿乃至上百亿。

2022年,通过「开发者兑换」计划拿到游戏分成的创作者达420万名,99.7%的创作者分成在0~1000美元之间,拿到1万美元以上分成的创作者仅占0.07%,其中,分成超过1000万美元的创作者只有8名。无怪乎不少人调侃《Roblox》的开发者收入中位数是0。

难归难,最近几年还是不断有入局者在这里寻找机会。

一个很重要的原因是《Roblox》的获客成本相对较低。前King首席游戏设计师Mike Allender指出,通过《Roblox》引入新玩家的成本比手机平台便宜96%,因为后者过于饱和,「像(休闲巨头)King这样的公司在10年前就以非常低廉的价格买下了所有用户」。2021年,这位资深游戏人在英国创立了游戏工作室Talewind,专注《Roblox》游戏研发。

世纪华通则是少有的已经在《Roblox》上有所收获的中国厂商。它至少从三年前开始进军《Roblox》,陆续推出了射击游戏《Mega Mech》《No Squid in Game》、以及开发世界游戏《LiveTopia(闪耀小镇)》《Skytopia》等产品。

其中,《Mega Mech》和《No Squid in Game》分别发布于2020年、2021年,前者访问量突破7800万,后者也有600多万的访问量。表现*的是《LiveTopia》,2021年4月上线,不到5个月月活突破4000万人,最高日活突破500万人,累计访问量突破6亿次,目前总用户数超过1亿。科幻风的《Skytopia》则于去年5月上线,目前访问次数超过2500万。

值得一提的是,游戏IP也归创作者所有。

缓解不了的变现焦虑

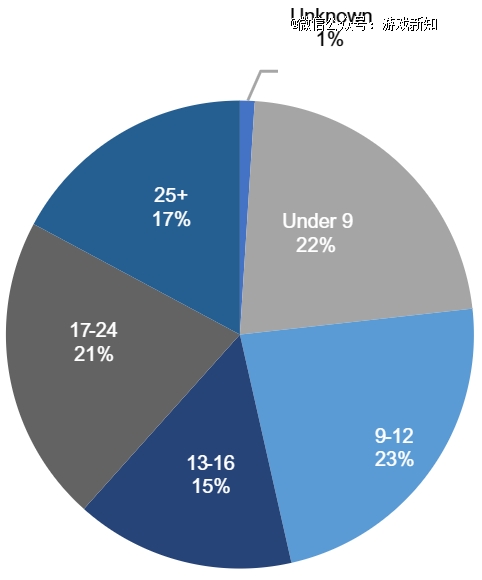

一个良好的创作者生态,让坐拥数亿用户的Roblox有了难以被「复制」的底气。弯道超车之后,它瞄准的是YouTube。然而野心勃勃的背后,是一个几乎所有社交平台都会遭遇的难关——用户变现。并且,Roblox的情况更棘手,因为它的用户大部分没有稳定的收入来源。

《Roblox》不同年龄层的用户占比

Roblox的商业模式比较简单:营收基本由用户在社区购买虚拟物品(游戏中的道具、服饰、宠物等)产生,公司在各个交易环节抽取75%的分成,另有少量收入来自广告和IP授权;成本除了社区的搭建和维护外,还有创作者的分成支出。

为了维持数据增长,这些年它陆续投入超过80亿美元(约合628亿人民币)。巨大的资金缺口导致公司长期处于严重亏损的状态。但最新财报看不出丝毫缩减开支的打算,公司表示未来预计会继续增加发展业务所需的成本(包括基础设施、股票补偿等),尽管这也可能并不会带来营收或业务上的增长。

长远来看,融资和上市只能暂时缓解资金紧张的局面,最终还是要靠Roblox自身的盈利能力。近年来它也有在尝试从各个方向进行突破。

对外扩张是一直在做的事情,且已有明显的成效。以往《Roblox》的用户集中在美国和加拿大,过去一年则有77%的DAU和34%的收入来自美国和加拿大以外的地区。同时它还尽可能覆盖更多平台。今年8月《Roblox》上线VR平台Meta Quest(该系列头显累计销量为2000万),五天内下载量突破100万次。

广告也是布局重点,主要分为两种。一种是品牌广告,即以游戏的形式与各大品牌进行合作推广(或称为「沉浸式广告」)。此前有媒体报道,不少知名品牌在考虑将预算转移到《Roblox》等游戏平台上。Vans、Gucci、Ralph Lauren、Chipptle、迈凯伦赛车等品牌都与《Roblox》有过合作。

其中,《Roblox》与运动潮牌Vans联合推出以滑板为主题的线上游乐园《Vans World》,获得了1亿次访问;与奢侈品牌Gucci在合作过一个限时虚拟空间《Gucci Garden》后,又推出了*虚拟空间《Gucci Town》,后者突破4600万次访问;与运动品牌Nike联合推出虚拟世界《Nikeland》,访问次数达3450万……

有趣的是,《Roblox》社区还有专门做品牌推广的游戏开发团队,例如前文提到的Gamefam。其与世嘉合作的《Sonic Speed Simulator》推出五个月访问量突破5亿次,被公认是社区*的品牌游戏;还与玩具商WowWee合作推广新品可捏小饺子(My Squishy Little Dumplings),在社区发布了相关主题的皮肤和游戏,一周内达到较高的曝光量:有3300万用户体验了游戏,220万用户使用该皮肤。

另一种广告面向社区广大创作者。据介绍,官方主要提供banners(横幅)、skyscrapers(竖幅)、rectangles(矩形)三种形式供创作者选择,每次广告投放时长是24小时,创作者通过竞拍获得游戏投放的机会。

但必须强调的是,《Roblox》社区的用户增长,包括游戏的热度飙升,很大程度是靠口碑发酵(玩家在Facebook、YouTube等平台进行分享和传播)的。短时间要培养创作者的「付费推广」意识估计挺有难度。

不过广告业务的开展不太顺利。有机构一直要求对《Roblox》的广告进行调查,社区标准规定「不得包含针对13岁以下用户的内容」。但去年《Roblox》悄悄取消了该条广告禁令,在被相关机构投诉一年后,今年3月它又更新了广告政策,明确将为13岁以下儿童隐藏游戏内广告。

除广告外,在去年公布三季度财报(业绩不佳)时,Roblox还曾表示考虑在社区引入Web3功能。此举当时差点把它又送上了舆论的风口浪尖。

一直以来,围绕Roblox的争议有很多,它曾数次被家长指控并出现在头条新闻中,常常因为创作者的版权意识薄弱而被其他公司投诉侵权,还多次遭到黑客攻击,导致用户信息泄露……「抽成太狠」也是被诟病的地方,有媒体直言Roblox在「剥削」青少年游戏开发者(也有创作者为其辩护称,《Roblox》的服务器托管是免费的,无论你需要满足多少玩家的需求,同样一款产品在其他地方可能需要每月5万美元的托管费)。

数亿青少年玩家的拥趸,曾是Roblox所向披靡的盔甲,如今则成为了它的软肋。上市之后,Roblox的变现焦虑愈发明显。去年年报,它强调如果收入增长不能抵消运营费用的增加,未来将无法实现或维持盈利能力。今年年初,CEO表示从3月起将不再报告月度指标,原因是担心业绩的逐月变化会引发更多的短期市场反应。

在疯狂奔向资本的路上,《Roblox》越来越「偏离」游戏这个词,未来会不会也离自己的「初心」越来越远呢?