号称万亿规模的预制菜赛道,折了不少来捞金的企业。

预制菜的兴起,重塑了餐饮制作链条的成本结构,“去厨师化”之余,让做饭技能生疏,或者追求便捷的城市中产再度解放了双手。

按马斯克的话说,世上*的货币就是时间。预制菜本质就是城市化追求效率至上的产物。

但不同美日较早地完成了预制菜的驯化,作为一个拥有上千年美食文化的民族,我们对预制菜的态度在很长一段时间里都被口味、安全和成本三方面的落差裹挟。

一方面,像酸菜鱼、小龙虾等爆款单品成了预制菜企业向C端打开品牌知名度的敲门砖,在使用小家电、家庭聚餐的温馨场景里日渐普遍。

另一方面,缺乏统一标准体系让预制菜消费遭到无数吐槽。

比如同一款菜品口味大相径庭,冷冻执行标注不一;上餐厅、点外卖花同样的价格,结果吃到的是即热预制菜;食用保质期标注3天,但食材的准备可能远比想象更久。

新的饮食习惯,无法说服舌头,是这个行业首先要面临的痛点。

01 未至万亿,已近红海?

对于预制菜,尚未有明确统一的定义,上至料理包,下至牛奶火腿肠,速冻饺子,几乎都可以算作广义的预制菜。

如果结合BC端对食材加工程度和食用方式的需求,那么大致可以分为:即配、即烹、即热、即食四种类型的预制食品。

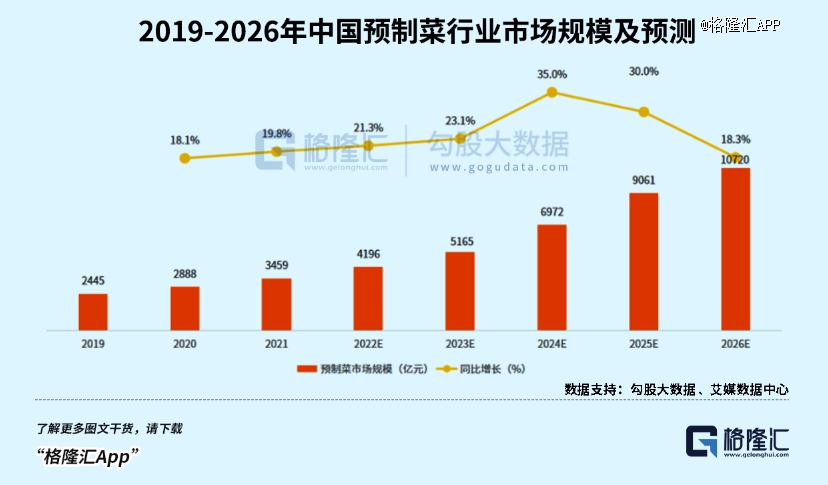

根据艾媒咨询,2022年,中国预制菜市场规模达4196亿元,同比增长21.3%,预计到2026年预制菜市场规模将达到1.07万亿元。长期来看,面向大众的预制菜是总量有望够到万亿的市场,从连锁餐厅背后的小作坊到形成完整的产业链条,走过了将近三十个春秋。

90年代麦当劳等西式连锁快餐店的引进带来了标准化餐饮体系,使净菜配送加工厂具备了预制菜的雏形,千禧年间以味知香、好得睐为代表的专业预制菜企业相继成立。

2014年后,伴随着冷链物流设施的完善,连锁餐饮文化的流行,以及外卖市场的爆发,快速出餐和降本增效的需求率先推动料理包类预制菜放量。部分连锁餐饮企业开始自建中央厨房,对核心原料进行标准化生产。这是国内B端预制菜兴起的起点。

有数据表明,传统餐厅在使用预制菜前后,在人力、店面租金、能耗方面的有效节约要大于原材料加工成本的增加,使得餐厅利润率提升了7个百分点。

而预制菜在几家头部连锁餐饮企业中得到广泛使用,2021年参与程度已经高达80%。

疫情三年,居家办公和堂食限制让预制菜C端需求萌芽,预制菜从餐厅的料理包逐渐进化成为面向消费者的快手菜,从速冻米面等主食拓展到酸菜鱼、小龙、火锅等改善型菜肴。

市场的扩容令大量企业涌入跑马圈地,集结了来自农业、食品加工、餐饮、电商、物流等多个领域的企业,形成由原材料供应链—加工工厂—冷链配送—渠道销售组成的产业链条。

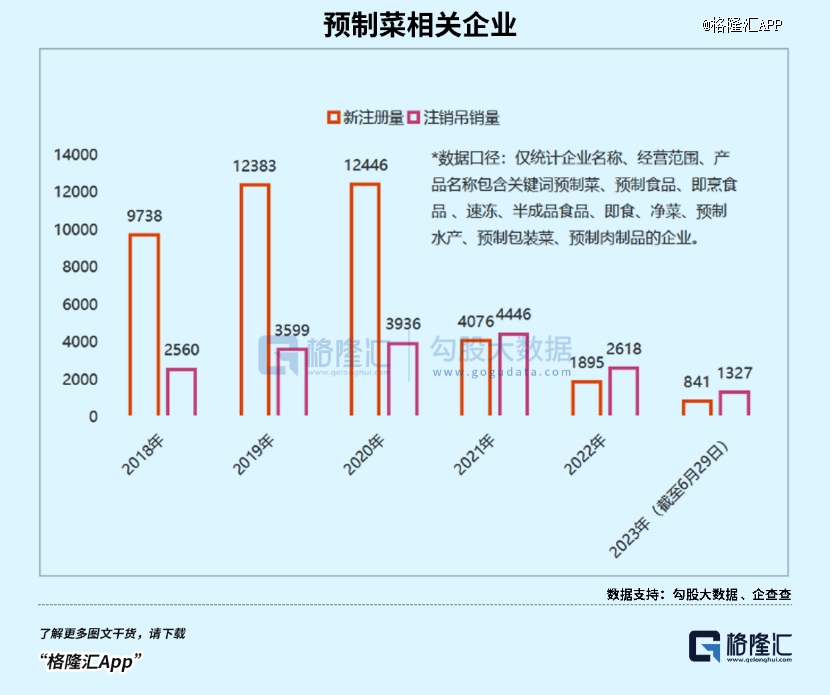

单单2020年预制菜新注册企业就多达12446家,企业的扎堆涌现开始让人质疑这个赛道的门槛是否过于过低。

但准入门槛过低并不意味着毫无竞争壁垒。相反,预制菜是一个强调精细运营的行业,从上游原材料到生产厂家,中间的物流环节,下游批发商,最终到终端用户,不允许任何一端出现明显的短板。

目前主要玩家们大概来自五个细分领域:上游农林渔牧供应,专业预制菜,连锁餐饮品牌,生鲜零售,以及传统速冻食品,无论从原材料成本、冷链基础、产品开发经验、抑或是销售渠道都有各自的优势。

其中,行业本身的想象空间绝大部分来自供应链。具备成熟的原材料/冷链物流/销售网络基础不仅是规模降本的要求,更影响口味还原度的掌控。好的供应链能够保证在稳定生产的同时,能够做到低成本运输和即时配送,让口感得到充分的留存。

目前大部分预制菜企业的C端策略都是依靠直播流量红利,用低价快速起量,但把规模做大之后仍要寻求规模化降本,维护利润空间,而并不只是简单地靠流量和品类堆砌,反而会陷入“有品类无品牌”的尴尬境地。

另一方面,标准体系的缺失催生了诸如品质良莠不齐、生产日期标识不详、产品低端同质化等问题,大部分预制菜品在口感、味道和形态上对消费者来说依旧像“方便食品”,的确容易给人劝退。

产品痛点清晰可见,且不断在社交媒体上得到反映,有的顾客吐槽味道差,不新鲜,没有营养,甚至不甘接受餐厅外卖提供不知已经生产了多久的成品预制菜,而自己付的却是一样的价格。

巨头的入局加快了预制菜生态建设。阿里分拆后有望最早上市的盒马多次加大了对预制菜的投入,推出盒马保鲜业务,牵头成立预制菜生态联盟,成立“超级大冰箱”上海供应链中心......

但并非所有人都在高歌猛进,只能凭借低价竞争,缺少产品改良经验和供应体系的小企业成为最早牺牲的一批。

根据数据,从2021年开始,预制菜相关企业的净增量开始转为负数。2022年,中国预制菜相关的注销吊销企业数量,比新注册企业数量多出了723家。今年年初至6月29日,这个数字为486家。

这反映了相比前两年的一腔热血,疫情三年下行业低效竞争未能彻底扭转预制菜的消费趋势,加上线下零售的恢复,让正在寻找机会的企业望而却步。

这个赛道里企业的长期竞争力来自供应链成本和产品品牌力两个维度的支撑,每一项都要求长期的积累。

与其说是红海,随着餐饮链其他优质公司的入局,门槛才刚刚开始显现。

02 和日本不一样

对标日美成熟的预制菜市场,国内预制菜目前仅占餐饮规模10%-15%的渗透率仍有很长的一段路走,但发展路径总是遵循先B后C的方向。

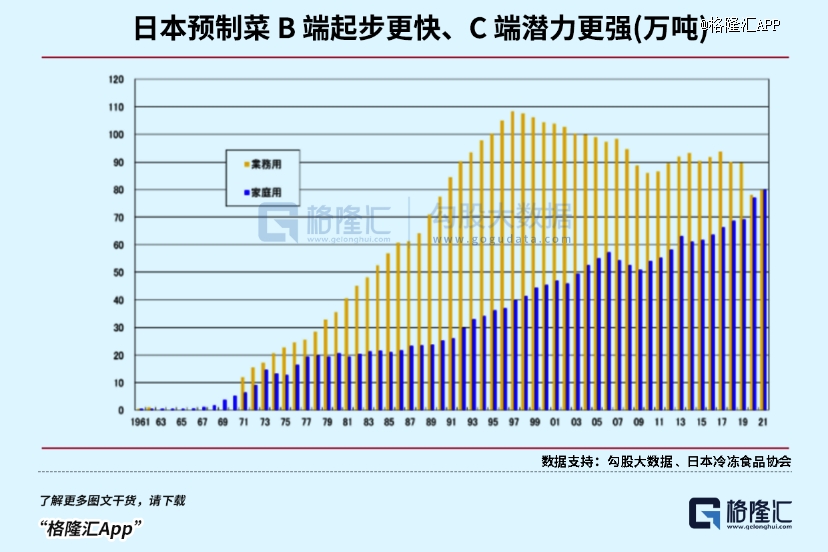

1958年-1968年日本冷冻预制菜开始萌芽,冰箱使用率上升,东京奥运会标志性地使用加工烹饪后的速食食品,期间日本预制菜消耗年复合增速达到45%。

经济扩张推动着日本城镇化迅速转型,外出就餐成为新风尚,B端预制菜加速渗透,直至经济泡沫的影响反映到餐饮业,随后对于预制菜的销量由C端注重快捷烹饪、方便囤积的需求接棒。

而C端预制菜的成长由经济、人口、社会文化等因素交叉驱动,即日本在城镇化比例稳定后,老龄化速度加快,女性就业率上升,单身人群比例持续增加的结果,但由于更复杂的饮食习惯需要调整适应,增长速度总的来看是细水长流的。

到2021年,日本家庭端的预制菜产量已经超过了餐饮端,而冷冻预制菜的产量已经占到日本的冷冻食品总产值的90%。

舆论将90年代的日本和国内现状进行对比的声论滔滔不绝,目前国内恰好处在C端的导入期,但在市场教育这件事情上,我们不会完全复刻同一条路线,差异主要体现在饮食文化、基础设施、以及渠道上,这些差异对C端快速规模化带来了一些阻碍。

相比于B端,C端更加追求个性化的标品,需要更长的培育期。目前适合推广的单品,往往必须具备普适性,烹饪方式易于复刻及改良,还要比饭店吃得便宜。

中国餐饮文化里格外重视“人”的因素,不同地域饮食习惯差异明显,中系菜SKU庞大,工艺手法比日料更难标准化。其次,由于城市面积集中,冷链物流铺设比较容易铺设,而中国整体市场需求分散,冷链物流的落后提高了履约成本,也就限制了预制菜的推广。

还有外卖的压制,日本劳动力供应无法支撑外卖市场的发展,推动预制菜几乎没有替代品的阻力,但面对中国庞大的线上外卖市场,竞争餐饮份额的关键是要拿出更出色的性价比。

根据京东超市,线上用户对预制菜的搜索都是“菜品”和“场景”,很少有人会直接搜品牌。预制菜企业前期侧重于产品和渠道的培养,待品牌认知度和营收规模扩大后,再向上布局供应链,夯实自身壁垒。销量出色的C端单品还能够对线下连锁餐饮品牌起到反哺的效果。

从不同渠道的销售情况可以看出,高认知度、高性价比的菜品更具爆品潜质,例如猪肚鸡、佛跳墙、小酥肉这类附着地域特色标签的菜品,能够随着社交媒体的普及,接受度逐渐提升。

消费预制菜的成本主要集中在20-30元的价格带(27%),相比外卖和餐厅的开销的确有一定的竞争力。同时,像年夜饭这种线下聚餐是预制菜消费的重点场景,对于规格更大、原料成本更高、工艺更加复杂的菜品,用户也愿意承受更高的价格,50-60元价格带的销售也连带增加了3倍。

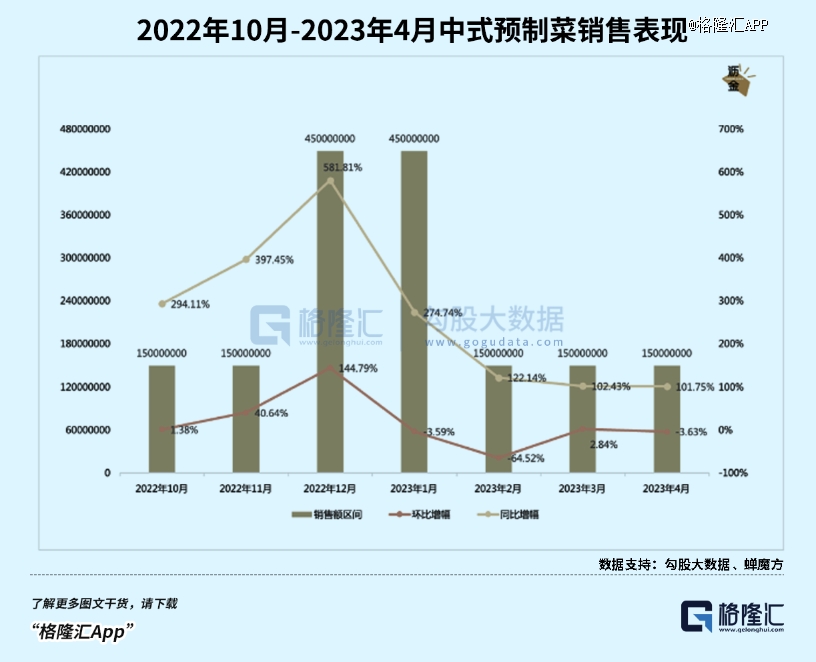

从抖音渠道看,预制菜销量在去年增长了7倍有余,规模在二十亿左右,在今年1-4月,市场同比还在翻倍增长。按月份比较,销售趋势呈现的节假日效应比较明显,在元旦、春节团聚场景集中的12月-1月,人们对预制菜的需求相应增加;同时高端硬菜也贡献了较大的比重,50元-300元价格带占今年1-4月销售额的64%。

03 尾声

高效餐饮的需求成了既定的趋势,但作为长坡厚雪的赛道,预制菜在C端的风口悄然成型,如同风味需要时间发酵。

近年,预制菜这三个字在政府重要文件中被反复点名,各地政府也出台相关政策抢滩市场。其中关于规范标准化、安全营养的原则一再强调,也预示着预制菜风口能否加速,应该建立在行业健康发展的基础上,消费者的口味教育应当得到积极的引导。

纵观日美两国,预制菜要迈入新的阶段,最终还是要在口味、质量和价格的约束中找到平衡点。

首先是口味和质量的平衡,由于缺少统一的安全标准,老百姓看着琳琅满目的品牌依旧会在“轻松做饭”和“安心吃饭”之间纠结,很难让买的人相信,这是一顿让人安心的美餐。

其次是质量和价格之间的平衡,事实上外卖、餐厅使用加热预制菜料理包已不鲜见,预制菜低成本带来的牟利空间令人惶恐,让消费者避之不及的是吃着已经生产许久的料理包,付的却和现炒菜一样的价格。

巨头入局对于统一质量安全执行标准,倒逼预制菜品质和技术水平提升有一定的积极意义,也意味着行业将慢慢进入一个良性发展的时期,逐渐驱散劣币。

有效率的内卷才刚刚开始。