二季度财报盘点。

8月以来,国内互联网大厂相继发布2023年第二季度业绩公告。

从数据看,二季度对大部分公司来说是个“温暖的季节”。最实际的一项指标是,大家都赚到钱了,有的扭亏为盈,有的增速加快,有的利润创历史新高。

复苏是一个很简单的词,只有两个音节,拆解到不同公司身上,却有千百条线索和数不清的业务。当行业尝试跨过寒冬,重回温暖季节时,值得写进财报里的重点业务已经替换了一轮。新的阶段,公司们有新的故事要讲,员工们有新的重点业务要投入。

温暖的季节也并非没有寒流。利润的增长一部分来自成本的减少,对部分被裁撤的业务和人员来说,他们自己就是被降掉的本,是枝繁叶茂前被砍掉的枝。

暖也好,寒也罢,第二季度过去了,大家都交出了一份答卷。夏天结束前,刺猬公社(ID:ciweigongshe)盘点七家互联网大厂在2023年第二季度的盈利状况,试图从中窥探潮水的流向。

美团

2023年8月24日,美团发布2023年第二季度业绩公告。数据显示,美团本季度营收为679.6亿元,同比增长33.4%,经营利润为47.1亿元,同比扭亏为盈。本地核心商业的利润增加和新业务亏损的同比收窄,都为此作出了贡献。

核心本地商业对美团营收的贡献率高达75.33%,同比上涨3.13pp。拆分核心本地商业的四大收入来源,配送服务、佣金、在线营销服务、其他服务及销售的占比分别为39.8%、35.9%、20.0%和4.3%。

值得关注的是,在本季度财报中,美团多次提及直播及短视频业务。例如“在营销方面,我们升级了月度营销活动‘神券节’,并于多个城市扩展了‘神抢手’,使商家能够通过限时秒杀、直播及短视频提供低价优质的菜品”。

从招聘动作来看,下一阶段,美团仍将加大在直播和视频化方面的投入;从财报中的表述看,直播及短视频在美团业务生态中,将更多地服务于交易,以营销工具的方式体现价值。

图源美团直播间

阿里

2023年8月10日,阿里巴巴发布2023年第二季度(即2024财年*季度)业绩公告。数据显示,阿里本季度营收2341.6亿元,经营利润为424.9亿元,同比增长 70%,净利润为330亿元,同比增长63%。

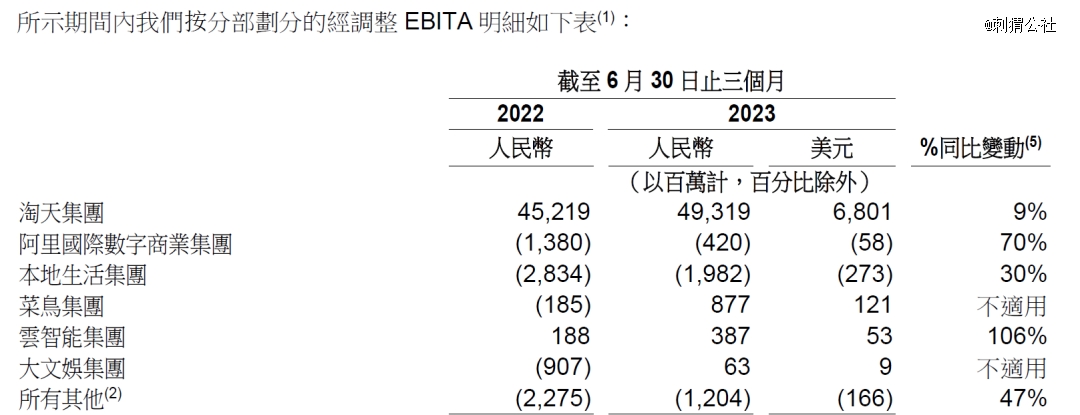

本季度,阿里完成了一次重大的架构调整,将公司全部业务拆分为六大业务集团和其他业务公司,阿里作为控股公司,而各大业务在运营上具有高度独立性。

六大业务集团中,淘天集团、菜鸟集团、智能云集团和大文娱集团实现季度盈利,阿里国际数字商业集团和本地生活集团同比收窄亏损。

图源阿里财报

值得关注的是,阿里在本季度业绩公告中花较大篇幅阐述了其在AI方面的投入,包括AI社区的建设、生成式AI的进展,以及和复旦大学合作的面向高校的云上科研智算平台。

另,阿里财报显示,截至6月30日,阿里员工总数为228675 人,相较三个月前减少6541人,相较去年同期减少17025人。

腾讯

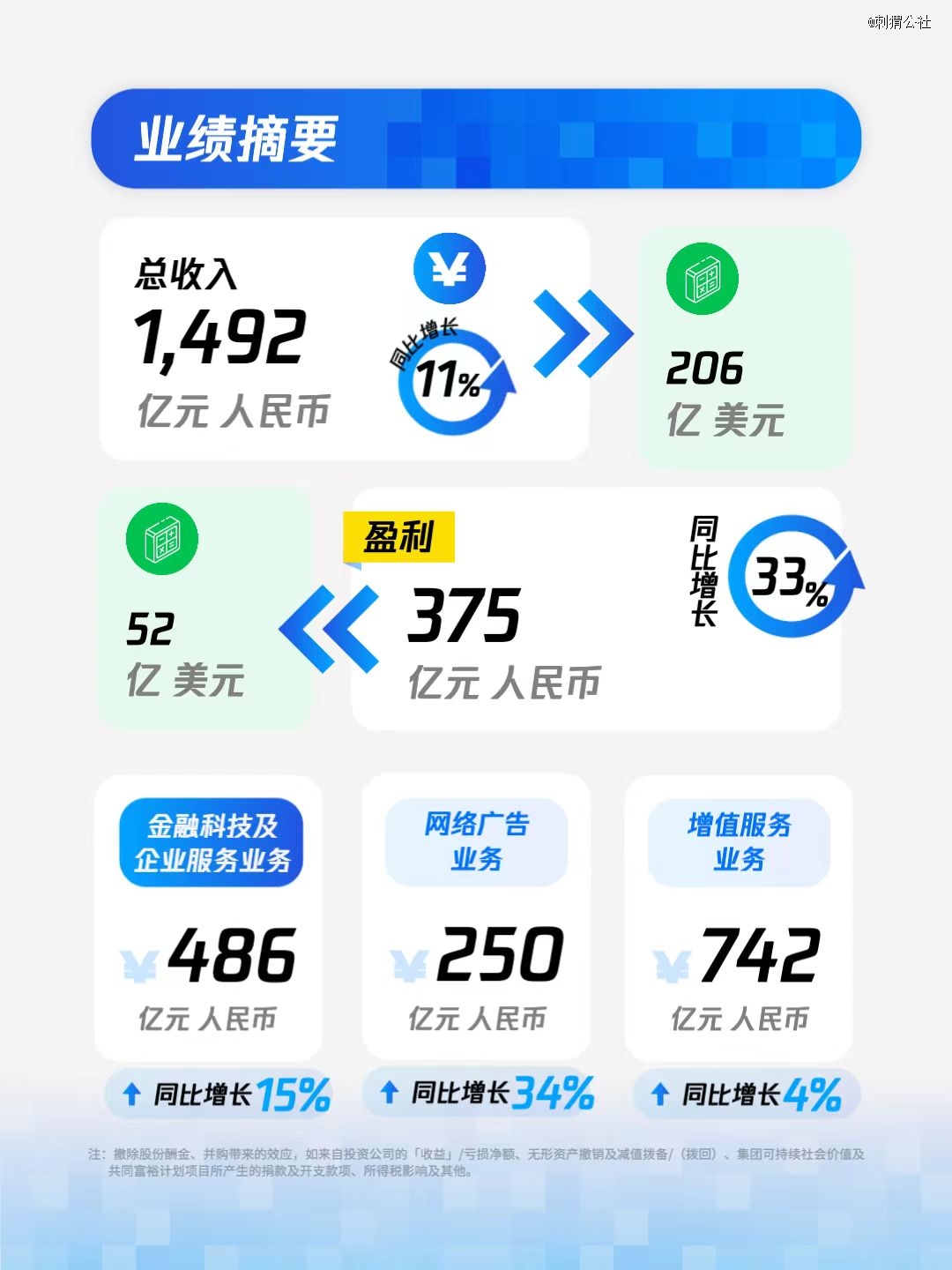

2023年8月16日,腾讯控股发布了2023年第二季度财报。数据显示,腾讯本季度营收1492.08亿元,与2022年第二季度相比增长11%;净利润(Non-IFRS)为375.5亿元,同比增长33%,腾讯在第二季度实现了营收和净利润的双增长。

腾讯的游戏收入为445亿元,社交网络收入为297亿元,增值服务业务共计占比50%;网络广告业务收入为250亿元,占比17%;金融科技及企业服务业务收入为486亿元,占比32%。

腾讯第二季度业绩摘要 图源腾讯官方公众号

其中,网络广告业务收入同步增长34%,微信视频号的表现尤为亮眼。时年三岁的视频号,在第二季度的广告收入超过30亿元,当之无愧成为“全场的希望”。视频号实现创收,反映出广告主对视频号广告的强劲需求。同时,企业服务有所改善,也在一定程度上得益于视频号直播带货交易产生的收入。

在游戏业务方面,国际市场游戏收入增长19%,成为收入增长的主力军。相较之下,腾讯在本土市场游戏的表现则相对平稳,其收入为318亿元,同比保持稳定。财报中预计,腾讯游戏本土业务收入在下一个季度将恢复同比增长。然而,在米哈游和网易持续发力的竞争势态下,腾讯在本土游戏业务中能否在第三季度恢复收入增长仍有待观察。

百度

对于百度第二季度的业绩表现,电话会议上的李彦宏表示“非常满意”。

这次的数据确实称得上亮眼,财报显示,百度2023年第二季度营收为340.56亿元,较上年同期增长15%;归属百度的净利润(non-GAAP)达到80亿元,同比增长44%。

第二季度百度核心收入达到264亿元,同比增长14%,其中在线营销业务196亿元,同比增长15%,是第二季度盈利的主要增长点,百度移动生态业务不断回暖,广告、托管页收入增速明显。百度APP于2023年6月的月活跃用户达到6.77亿,同比增加8%,在业务增长加速的同时,百度还在不断扩张“基本盘”。

这或许和AIGC业务的飞速增长有关。在文心一言发布后的第二季度,百度不断推动AIGC产品的迭代进化,李彦宏在电话会议中也强调,在产品和服务方面,百度正用文心大模型和文心一言来提升、重构和创造新的产品。这也为百度在线营销业务的增加提供了新的动力。

百度也正为新的增长曲线埋下伏笔。电话会议上,李彦宏透露第二季度百度智能云收入达45亿,同比增长5%,尽管对手众多,但仍旧实现了持续盈利。智能驾驶业务也是百度的关注重点,第二季度结束,萝卜快跑累计向大众提供的自动驾驶出行服务订单达330万单,位居全球*,且在向更多城市扩张。

总体来看,百度第二季度财报远超市场预期。降本增效初见成效,核心业务稳步增长的同时,百度能否借助智能云与智能驾驶再次实现弯道超车,仍旧值得持续关注。

快手

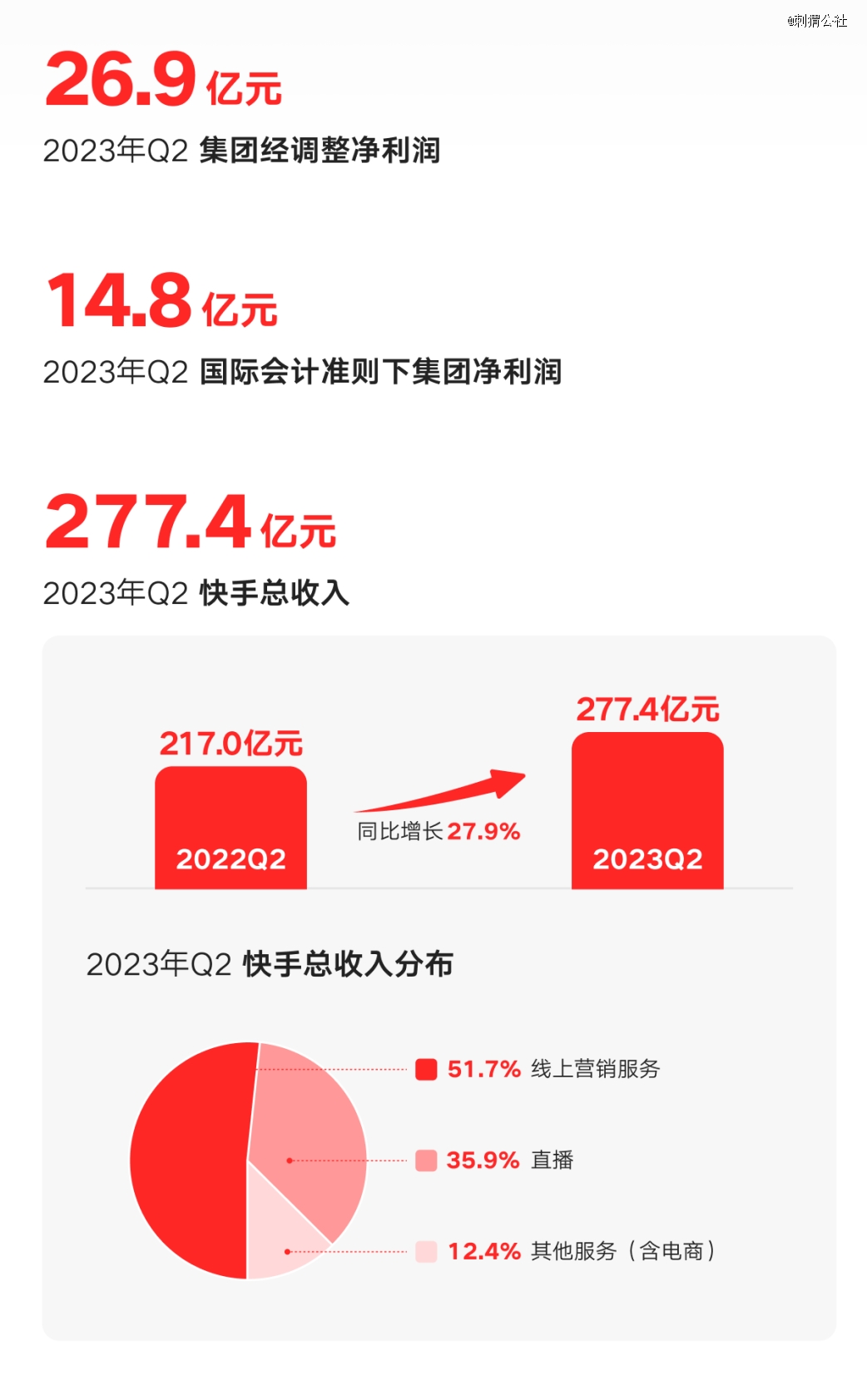

8月22日晚,号称“中国短视频*股”的快手发布第二季度财报,最重要的信息来自快手CEO程一笑:“(快手)取得自上市以来的首次集团层面净利润”。

2023年二季度,快手总营收为277.4亿元,集团上市后首次实现国际会计准则净利润14.8亿元,经调整净利润26.9亿元。去年同期,两个数据均为亏损状态。

快手财报数据图,图片来自快手科技公号

盈利能力是互联网公司最重要的标准之一,程一笑的这句话表明快手已经摆脱了长期箍在头顶上的魔咒,具备了独立运转的盈利体系,用户生态、内容生态与商业变现之间已经产生了实质性的底层变化。而它的代价是营销、行政、研发三大经营成本处于相对维稳状态,成本得到把控。

今年以来,从快手在电商、营销、内容侧的动作来看,全部围绕“三驾马车”进行协同和调控,它们分别是线上营销服务、直播业务和其他服务(包含电商)。

外部广告市场复苏是快手线上营销服务收入的必要条件,内部对产品能力和基础设施进行了大量的调整,尤其对电商商家的投放策略进行改变。具体做法是快手推出的“全店ROI”经营理念,以快手品牌号和站内店铺为核心经营阵地,打破商业化、电商、主站等多个流量场景各自为战的局面。

刺猬公社曾写道:“这套方法论有一个非常明显的特征:从流量最开始到完成交易的所有环节,都被拆解得很细,平台对每一个环节都拥有十足的把控权。”

“大一统”后,直播业务首先出现明显变化,用户更愿意花钱了,每月付费用户平均收入贡献在上升。2023年第二季度,直播收入同比增长16.4%至约人民币100亿元。

除了营销服务能力的加持,另外两个主要原因:*,供给方面,快手加强与直播公会的合作,合作数量同比增长超过40%,公会的活跃主播数量同比增长超70%,占大盘活跃主播比例创历史新高;第二,平台下场,对不同垂类的内容进行流量扶持,增强生态内部的积极性与竞争活力。

对其他业务(包含电商)收入而言,由2022年同期的人民币21亿元,增加至2023年第二季度的人民币34亿元,主要由于电商业务增长。

程一笑执掌电商业务后,主要在基础设施、供应端、品牌电商上进行了大量的工作,底层逻辑是多方协同,统一调配。系列动作共谋的结果是,快手在第二季度的活跃买家超过1.1亿人,平均客单价和月均下单次数都实现了同比增长。

内容在流动,商品在流动,用户的注意力也在流动,直播、营销与电商是相互交织在一起的,商家在快手上直播卖货要购买营销广告,每一个动作都会产生成本开支,金钱的流量均指向平台生态。

京东

2023年8月16日,京东发布了第二季度的财务数据。在利润方面,京东的增长非常抢眼,二季度净利润86亿元,同比增长了31.9%;利润率达到了3.0%,创下历史同期的最高水平。

这一季度,京东的季度总收入也增长了7.6%,达到2879亿元,其中京东零售收入为2533亿元,京东物流收入为410亿元,构成了京东两大业务板块。

和其他公司一样,在2023年第二季度,京东也赚到钱了。这是京东在实行百亿补贴、开打价格战之后,*次公布完整的季度财务数据。

“低价”是京东在过去的半年时间里一直强调的关键词,希望借助供应链效率的提升,促进商品价格的进一步下降。很多人都在京东刚刚推出百亿补贴时提出疑问,打价格战能打多久、会不会损害本来就微薄的利润水平。

现在看来,京东的低价没有对其利润造成明显的损害。从整体上看,京东整体利润的同比增长近三成,京东零售利润为81.4亿元,同比只降低了0.3亿元。

对此,京东将其归功于供应链上的效率提升:第二季度京东的履约费用率为5.8%,同比降低0.3%,实现了良好的成本优化。不靠烧钱和营销投入,京东的价格战走了一条“向内挖潜”、挤出利润空间以降低价格的道路,也能够支持京东在低价上走得更远。

此外,京东还加大了对于第三方商家的支持力度,低价的实现,不仅靠自营,也要靠第三方商家。比如近半年的“春晓计划”,支持商家加快开店速度、优化开店流程。在此背景下,第二季度京东新增商家数同比增长417%,净利润也获得增长。

京东的基本盘“带电产品”——数码3C、家电等,品类收入同比增长11.4%,超越了公司整体营收增速。尽管这里面有618大促和天气等因素的影响,但也能说明,第二季度京东的基本盘是稳的。

第二季度财报发布后一周,京东又在低价策略上更近一步,即开放京东PLUS会员购买自营商品无限免邮,普通用户从99元免邮降低至59元等。由此可见,京东还是要为用户的“低价心智”,进一步加强投入。

斗鱼

8月14日,斗鱼发布2023年第二季度财务报告,整体上延续了此前良好的盈利势头。

财报显示,斗鱼第二季度移动端平均MAU为5030万,付费用户数为400万,总营收达13.92亿元,其中直播收入12.58亿元,广告及其他收入为1.34亿元。

值得注意的是,斗鱼第二季度毛利润1.89亿,净利润为680万元,相较去年同期的净亏损3880万元来说,成功扭亏为盈。同时,斗鱼Q2非美国通用会计准则下净利润为6140万元,同比增长161%。而之前的*季度,这个数字则是2580万元。

总体而言,今年上半年斗鱼实现了全面盈利,贴在这家直播巨头身上的“烧钱”标签到了可以撕掉的时刻。

具体来看,斗鱼在二季度延续了降本增效思路。一方面,斗鱼再度减少了获客营销费用。根据财报,二季度斗鱼的销售和营销费用从2022年同期的1.675亿元降至8700万元,降幅多达48.0%。

另一方面,斗鱼继续梳理平台运营策略,围绕核心用户加强内容建设与外部合作。

内容方面,斗鱼侧重玩家群体的需求,丰富主流电竞赛事与主播衍生节目的内容供给;合作方面则体现为与游戏厂商紧密联运,开展线上、线下活动。以今夏大热的游戏项目《崩坏:星穹铁道》为例,其走红过程中就常常可见斗鱼联动助力的身影,从直播间延伸到漫展。

作为直播业界的标杆,如今的斗鱼越来越重视投资回报率了。呈现正增长态势的ARPPU与净利润,则是斗鱼现阶段运营策略最直观的回馈。