所有人都想知道这个答案。

诗人臧克家说:“有的人活着,他已经死了;有的人死了,他还活着。”

可能回到另一个问题。

未盈利生物科技公司,“现金储备无虞+没有后期重磅管线”、“现金储备危急+后期重磅管线快要见到曙光”,哪个更可怕?

于公司管理层而言,可能是后者;于投资者而言,可能是前者。

三叶草生物孤注一掷新冠疫苗却无疾而终,腾盛博药License in乙肝组合弄巧成拙,两者虽失去了*的想象,却无现金流枯竭之虞。不过港股市场流动性匮乏,不认可现金价值,市值破现稀松平常。

深度套牢的投资人可能发问:“公司能不能来点花活?管理层躺平拿工资?”

孤注一掷的剧情在三叶草生物落幕,但在开拓药业又继续上演。

原本开发前列腺癌的普克鲁胺是开拓药业的成名作,误打误撞发现其治疗新冠的潜力并成为全球进度靠前的新冠口服药,一度将其股价从7港元每股抬升到89港元。经历了“中期分析不显著-三期试验成功”的神奇转折后,如今公司已经不寻求在中国、欧美等大市场获批,寻求在南亚国家进行EUA。

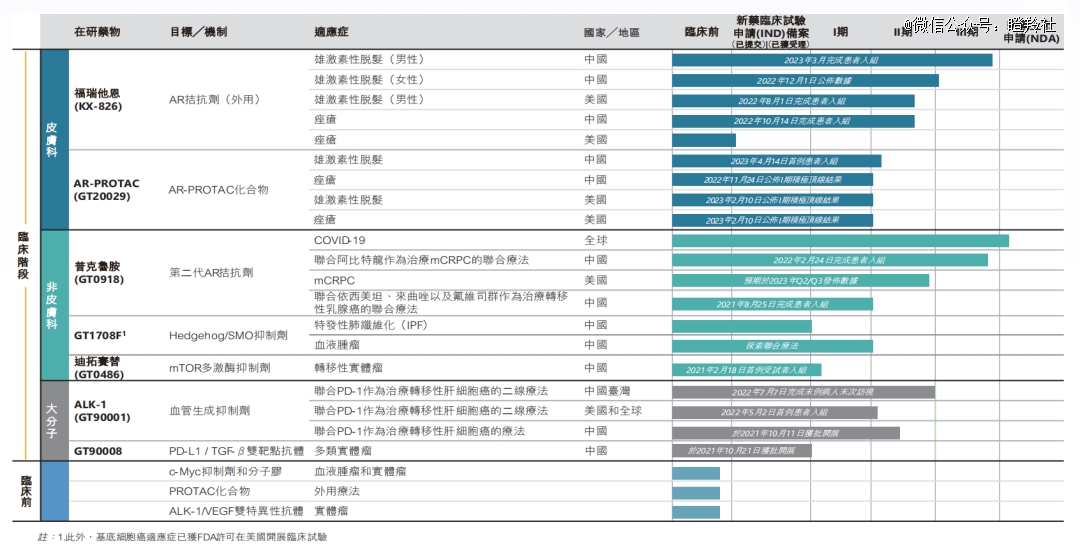

2022年年报,开拓药业研发重心已经转移至“医美”,包括福瑞他恩、AR PROTAC等治疗痤疮、脱发的管线放置到最显眼的位置。

这一次,脱发市场的饼,比新冠更大、更持续,哪怕是低双位数的市场份额,都能够使开拓药业的市值翻个10倍以上。

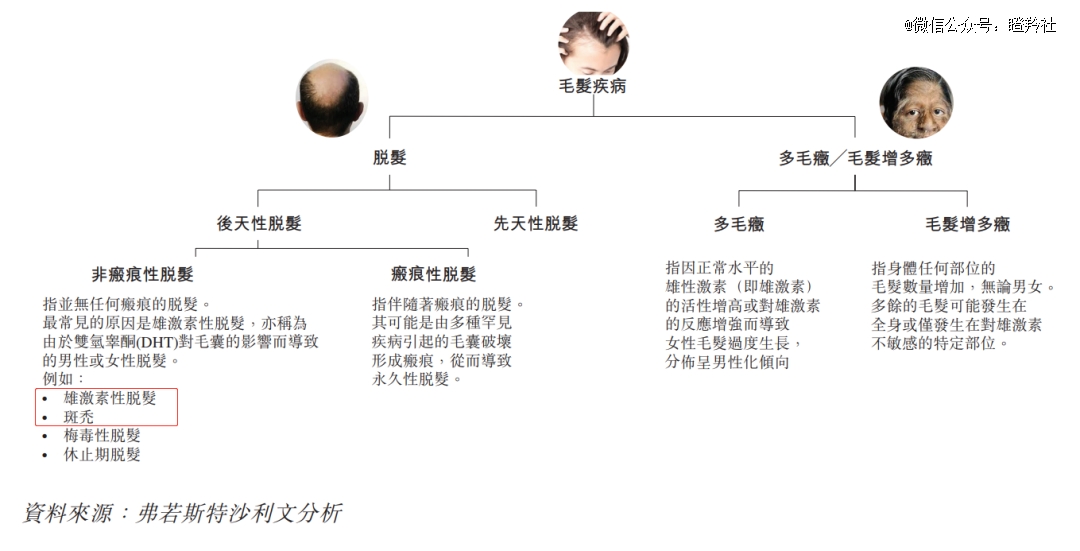

现代年轻人的脱发问题常指后天性脱发,其中雄激素性脱发、斑秃又是最为常见的脱发类型(目前JAK抑制剂可有效治疗斑秃)。雄激素性秃发(AGA)是临床上主要的脱发性疾病,据世界卫生组织最新统计,平均六个中国人当中就有一个存在脱发症状,脱发是继肥胖之后的第二大社会性病症。

肥胖这种带医美属性的慢病即将催生出新一代的全球药王,脱发这类不亚于肥胖的慢病,很难想象其未来的市场潜力。

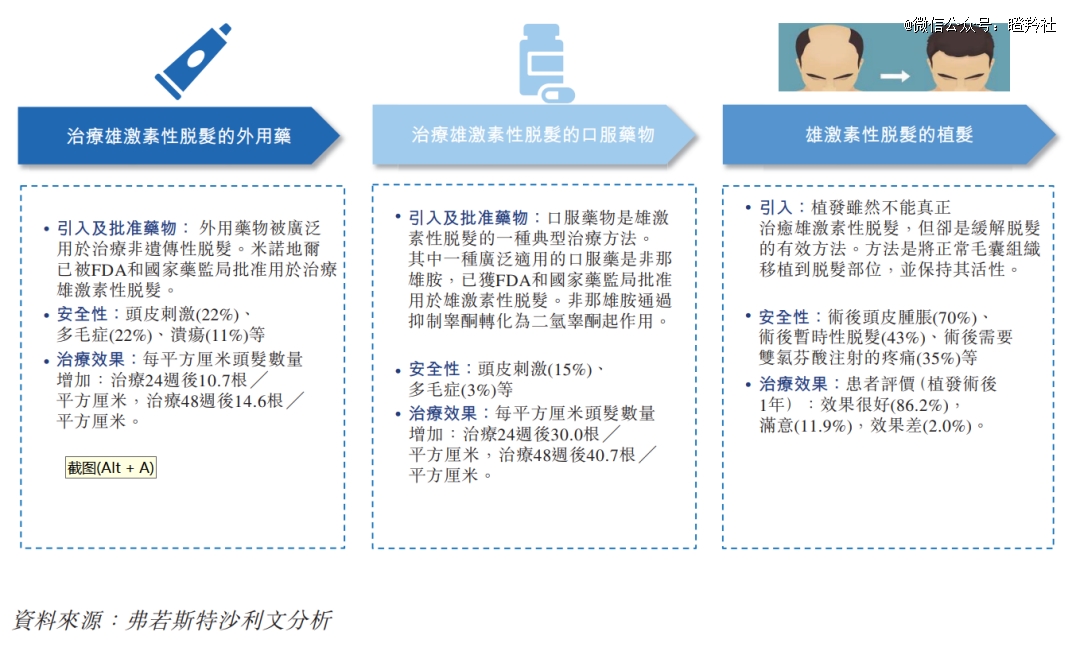

脱发治疗药物市场规模上升速度不够快,困于缺乏有效的治疗产品。美国FDA批准的治疗AGA的药物仅有非那雄胺和米诺地尔,其疗效和安全性存在一定局限,比如非那雄胺口服剂型容易引起男性ED、米诺地尔则是很多使用者扛不过狂脱期。

治疗选择有限未能阻挡“脱发现象级单品”的出现。米诺地尔近几年销售额呈现快速增长趋势,目前市场呈现双寡头格局(三生制药、振东制药),2020-2021年达霏欣销售额分别为1.5亿、3.03亿;2020-2022年,蔓迪销售额分别为3.68亿元、6.02亿元、8.91亿元,年复合增速高达55.6%,即将晋升10亿单品。

开拓药业目前手握两条管线,分别为福瑞他恩(KX-826)、外用AR Protac(GT20029)。

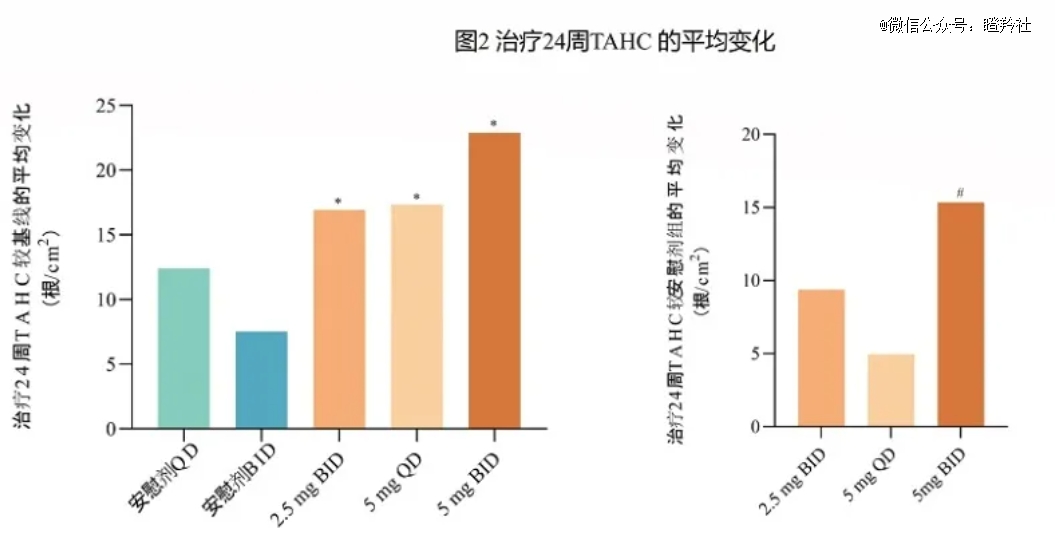

其中,福瑞他恩进度最快,2023年3月底开拓药业宣布治疗男性雄脱(AGA)的中国注册性三期临床完成全部740名受试者入组。本次临床三期的临床终点为24周结束时目标区域内非毳毛数量(TAHC)对比基线的变化。

在已经公布的福瑞他恩二期数据显示:在最高剂量组(5mg每天两次)中获得了最有效的结果,显示非毳毛数量比安慰剂组增加了15.34根头发/cm²,与基线相比,非毳毛数量总共增加了22.73根头发/cm²;安全性方面,总体不良反应发生率为16.1%,最常见的是皮肤瘙痒和接触性皮炎,无严重不良反应。

福瑞他恩所展现的有效数据可媲美口服非那雄胺,同时其又具备局部给药、无性功能障碍等副作用、无“狂脱期”等明显优势,俨然一副下一代防脱神器的冠军相。

但福瑞他恩并非没有隐忧,作为一种雄激素受体拮抗剂,海外并非没有对照或对标药物。意大利Cassiopea公司也曾经开发出一款雄性激素拮抗剂CB-0301,其区分两种剂型:一种是7.5%浓度用于治疗脱发的乳液Breezula,一种是1%浓度用于治疗痤疮的乳液Winlevi,后者已经获批上市。

Breezula早期临床曾与福瑞他恩一样展现出媲美甚至优于口服非那雄胺的有效性,但数据显示患者在使用6个月后效果开始倒退,效果是非那雄胺的一半,对比安慰剂已经无法展现出显著性的差异。

福瑞他恩与CB-0301同为雄激素受体拮抗剂,其机理为抢占雄激素受体并阻止雄激素结合发挥作用,但耐药性始终存在(毛囊细胞可增加雄激素受体数量弱化其作用)。不过,福瑞他恩拮抗雄激素受体的能力更强,或许耐药性会使用更久后出现。

7月底,福瑞他恩将在中国额外进行一项长期安全性和有效性试验,受试者给药时间为52周;前述原计划为24周,看来CDE认为其有必要延长随访期。

另外,开拓药业也意识到了AR拮抗剂带来的局限性,AR Protac(GT20029)是新一代的解决方案。

GT20029作为蛋白降解剂,不仅拥有降解突变AR蛋白的潜力,有望解决患者使用AR拮抗剂耐药带来的治疗方案缺失;同时其较少的皮肤渗透可以减少全身药物暴露,从而获得更好的安全性。

不知道是不是开拓药业处于对自身药物管线的自信,还是吃到了普克鲁胺在海外想象空间的甜头,其临床增设十分进取。无论是福瑞他恩还是AR Protac,均在中 美开了痤疮、雄脱的临床,且福瑞他恩已经在美国完成了雄脱的二期临床,即将面临三期临床。

正是开拓药业这么进取的临床策略,也把自己逼到了“悬崖之上”。

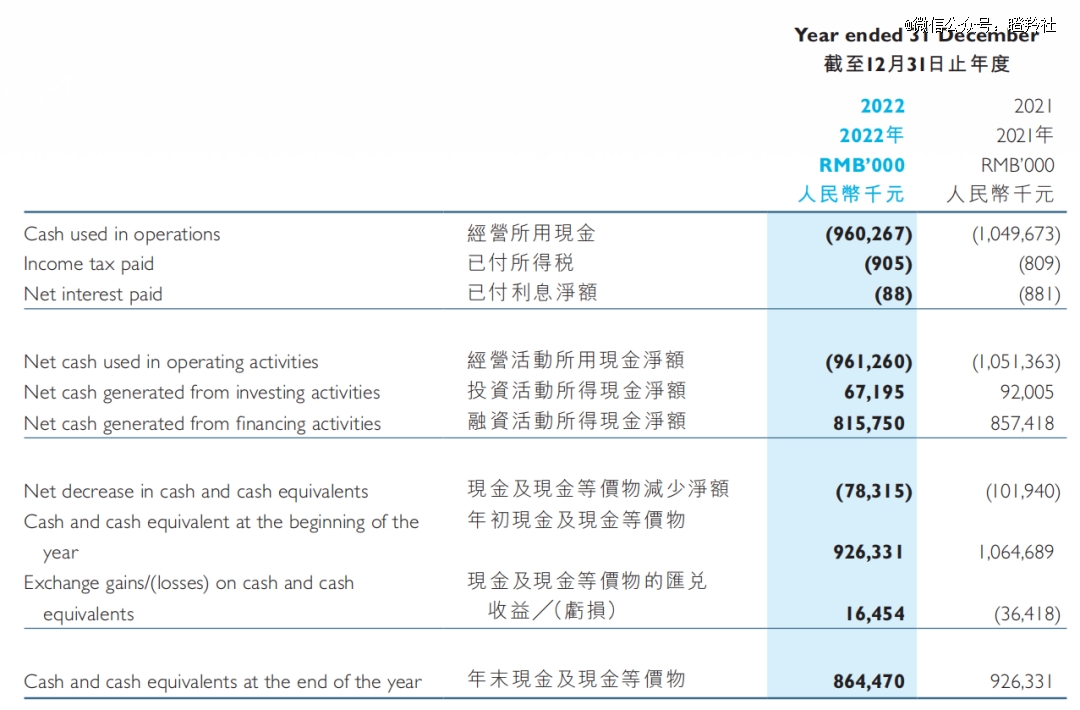

开拓药业的现金储备,看起来和公司进取的临床策略并不匹配。

据公司2022年年报披露,全年亏损额为9.54亿元(上年同期亏损8.42亿元)。主要成本费用方面,公司研发费用从2021年7.68亿元提升至8.28亿元,同比增长7.81%;另外还要负担1.32亿元行政开支(去年同期0.65亿元)和0.2亿元营销成本(去年同期0.11亿元),各项费用全面提升。

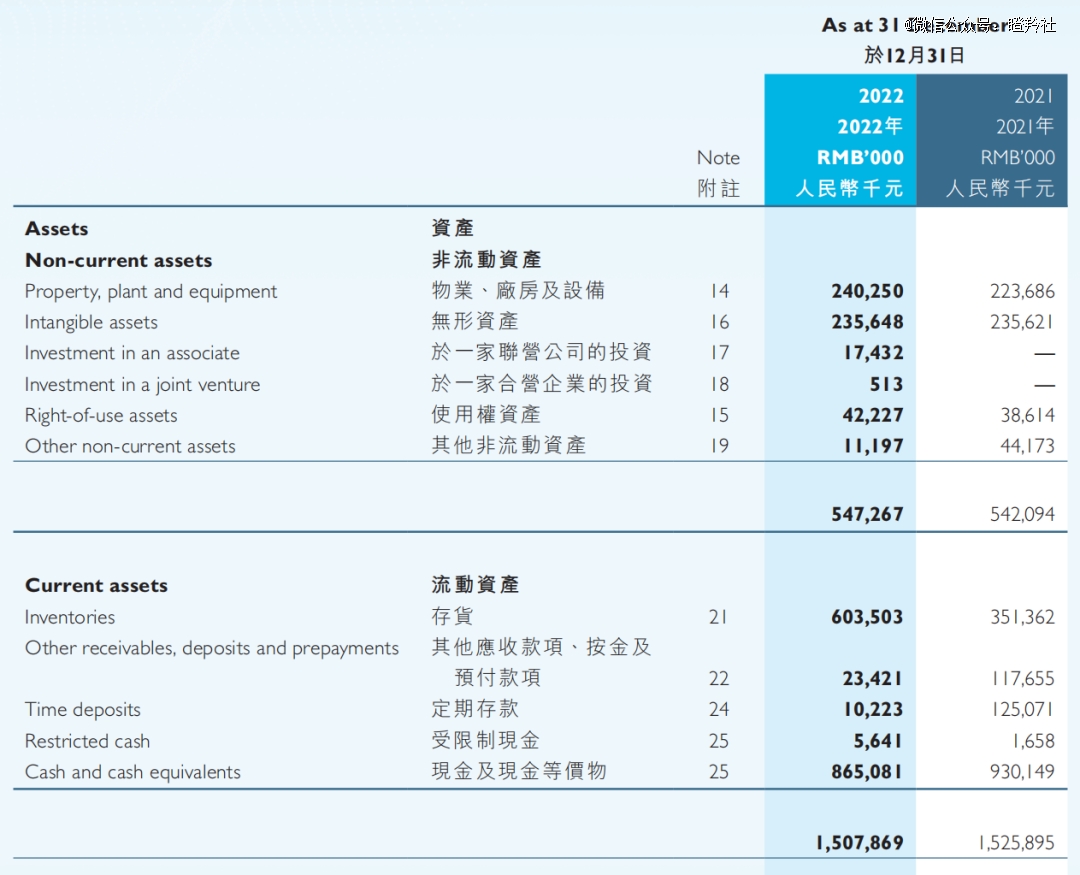

截至2022年底,开拓药业现金等价物及银行存款约共有8.75亿,虽然相比看起来较2021年底只少了17%,但公司当年有一次接近7亿再融资,目前看来也被快速消耗。

同时,公司已动用了债权融资约2.76亿(其中0.989亿需一年内归还),尚未动用的额度还有1.2亿元。公司的财务费用也在增加,利息借款开支从2021年约250万提升至2022年的820万。

从开拓药业目前的开支规模分析,现有资金储备只够支撑一年,除非公司做出大幅裁员减少开支的举措,又或是公司有较大的BD才能延续高强度的研发和经营。

更极端的情况下,可以考虑到开拓药业的资产变现程度,抛开现金等价物,价值较大的包括存货、无形资产和物业厂房设备。公司作为尚未有商业化产品上市的Biotech,存货可能考虑到是普克鲁胺的原料药,变现价值很可能大打折扣;无形资产众所周知变现难度较大,物业厂房设备公司已经质押了部分权益给银行获取贷款。综上分析,除现金外的这10亿+资产,可变现的空间比较有限。

有投资者观点称:“开拓药业敢这么大力推N项临床,肯定有自己的底气。”

公司要与时间赛跑,可行续命的办法可能仅剩卖管线,因为自己商业化也需要充足资金。

福瑞他恩延长随访时间后需要明年4月完成临床三期(不排除10月出“中期分析”),如果公司不自己商业化,那么只需要等待三期临床成功结束就能卖个好价钱;普克鲁胺前列腺癌三期还在进行中,或许做完就卖给国内大药厂;AR Protac是一个容易BD的管线,不过早期授权前期交易款较少,能输多少血不好判断。

再者以开拓药业15亿港元出头的市值,加上港股的流动性,几乎断绝了再融资的可能性,除非控股股东共同输血。

从投资者的视角,并不是刻意否定某一家18A,相反这种敢于孤注一掷的精神是很多“躺平”同行需要学习的,除非公司有投资者不可想象“暗手”,公司这种“快速烧钱推进”与时间赛跑的策略,无疑有很大赌的成份,但后果也需要管理层和股东共同承受。

成了,再造一个10倍奇迹;败了,可能就会被钉在耻辱柱上。

这,也是未来大部分未盈利生物科技公司需要面临的。